或許大家在研究台股時,不會特別關注台玻( 1802-TW )這間公司, 但這其實是間股本將近 300 億元的大公司, 300 億股本是什麼概念呢?大概就是比台灣大( 3045-TW )、遠傳( 4904-TW )、宏碁( 2353-TW )小一點而已,是台股中股本前 5% 的超級大公司。

重點摘要:

- 業務已逐漸轉往中國

- 產品以平板玻璃和玻璃纖維為主

- 平板玻璃以燃料為主要成本 並以浮法製成再加上深加工 提供建築使用為主

- 玻璃纖維售價近腰斬 台玻虧損 12 億元

業務已逐漸轉往中國

台灣玻璃顧名思義就是主要產品是玻璃,根據中華徵信所統計,許多玻璃產品在台灣都是市佔率第一,尤其平板玻璃在台灣市佔率更高達八成,但其實台玻維持這樣的市佔率已經很久,玻璃產業也不像電子業持續快速成長,因此從下圖可以看出,近二十年台玻在台灣的營收就是在 100 ~ 150 億元間,反而是中國業務有顯著成長。

中國是全球最大玻璃生產國,也是台玻的發展重心,因此本篇台玻兩項重點產品在中國的發展概況和競爭情形。

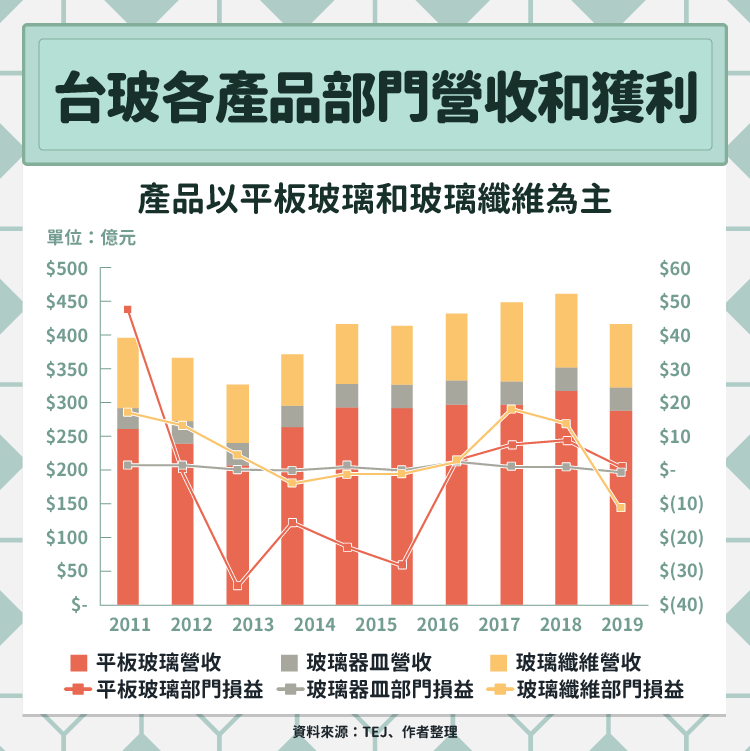

產品以平板玻璃和玻璃纖維為主

從下圖可以發現,台玻的營收來自三大類產品,平板玻璃、玻璃纖維和玻璃器皿,其中玻璃器皿包含玻璃食器和容器等,營收相對穩定,每年均在 30 ~ 35 億元左右,對損益的影響也不大,後面就不多加贅述,底下則會用大部分篇幅介紹平板玻璃和玻璃纖維這兩項營收占比高,且對台玻損益影響較大的產品。

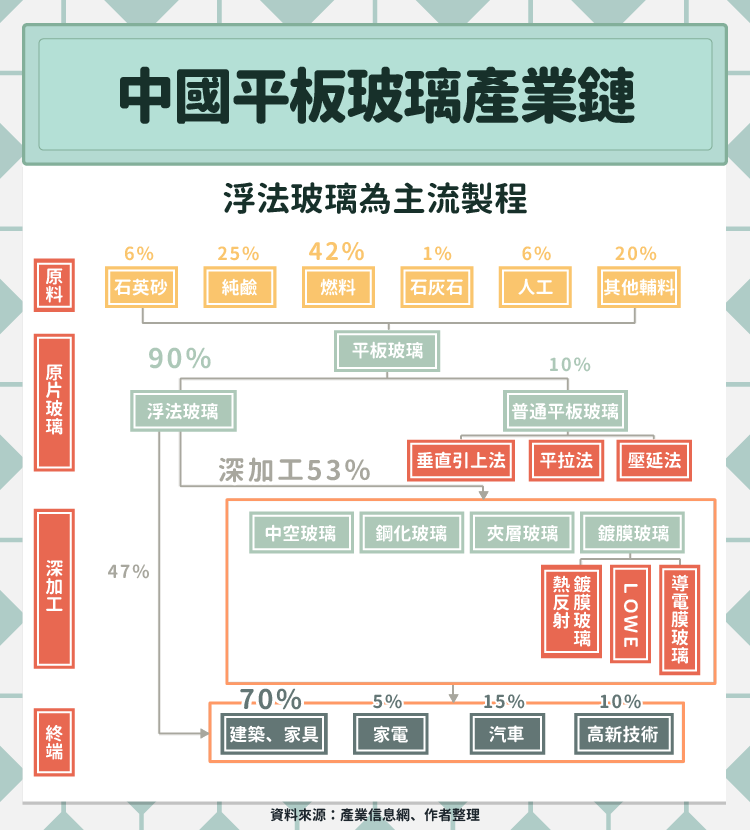

平板玻璃是什麼呢?其實這是我們非常熟悉的東西,玻璃窗、玻璃門等一大片的玻璃都是屬於平板玻璃。以下為平板玻璃的產業鏈概況。

浮法玻璃為主流製程 點火開工後需持續製造 產量相對穩定

浮法玻璃是目前主流的製程,占比 90% ,詳細的製程可以參考底下的動畫,首先是將上圖產業鏈中的各項原料加熱到 1,500 ºC 以上,再讓玻璃液體流入錫液,由於比重的關係,玻璃液會浮在上面,並且在重力下變得平整,之後慢慢降溫,品質經過把關後就可裁切成客戶所需的大小。

浮法玻璃的優點在於製造出來的玻璃,平整且無波紋,相較於傳統的出吹製或壓製方法品質更加優良。浮法製程是連續性的,可以持續生產玻璃是優點,但產量就比較缺乏彈性,畢竟只要工廠點火開工就必須持續產出玻璃,如果每天晚上或假日要把火爐熄滅,隔天再重新把火爐燒到 1,500 ºC,不符合成本效益,因此除非是歲修或打算長期減產,玻璃產線都是在營運中,使平板玻璃的產量不太會大幅波動。

平板玻璃以燃料為主要成本 成本與原油價格較相關

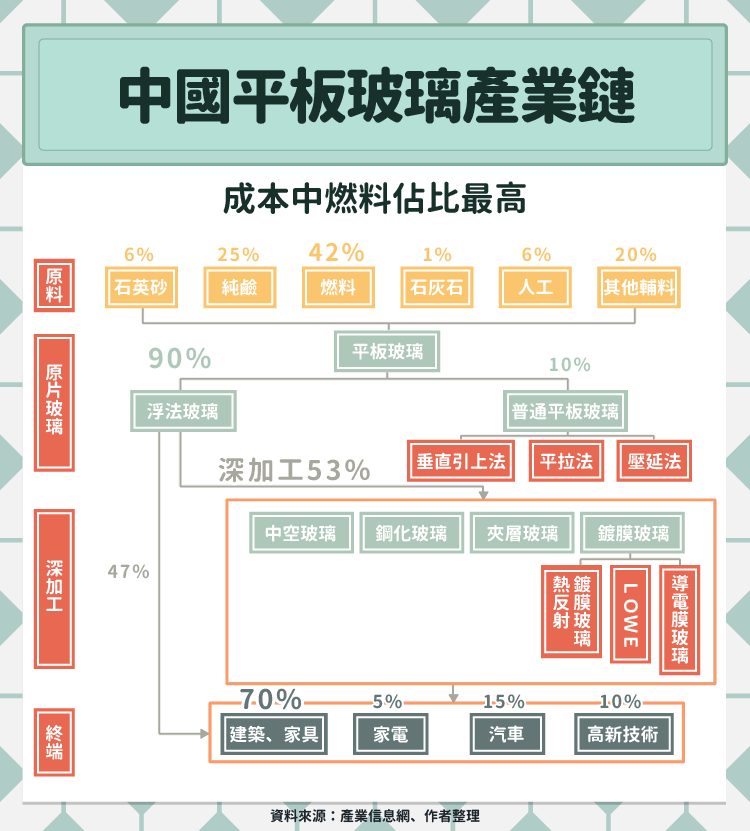

玻璃的主要成分是石英砂,也就是二氧化矽( SiO2 ),不過他的熔點太高,高達近 2,000 ºC,因此需要加入一些「純鹼」來把熔點降低到 1,000 ºC左右,純鹼就是碳酸鈉( Na2CO3 )又稱蘇打,但是純鹼會溶於水,因此需要加入少量的石灰石,也就是氧化鈣(CaO),使玻璃不會溶於水。如果覺得上面這些太複雜,簡單來說生產一重箱(玻璃的計量單位,約為 50 公斤)的玻璃,會需要 34 公斤的石英砂、 12 公斤的純鹼、 3.6 公斤的石灰石和其他輔助材料。

從上面產業鏈的圖可以看到平板玻璃各項原料的佔比,會發現除了燃料的佔比 42% 最高外,第二高的竟然是純鹼 25% ,最主要材料石英砂竟然只佔 6% 。石英砂的成份氧和矽分別是地球上最多和第二多的元素,因此成份為二氧化矽的石英砂很便宜也不讓人意外了。而純鹼的價格雖不低,但價格相對穩定不太會大幅波動。

佔比最高的燃料就是玻璃成本最大的波動來源,目前主流的燃料為石油焦、煤氣、天然氣、重油等,多為石油的相關產品,而煤氣的污染較大,中國已開始限制使用,天然氣的污染較小,且生產出來的玻璃品質佳,可能是未來的主流,但目前最多是以石油焦來作為燃料,約佔 31% ,最大優點在於生產成本低。石油相關產品是玻璃燃料的主要來源,且燃料佔成本的比重最高,因此油價的波動是玻璃生產成本的最大影響因素。

台玻的深加工以Low-E節能玻璃為主

剛生產出來的平板玻璃附加價值不高,通常會再藉由「深加工」來為玻璃賦予特殊性質,例如加工為強化玻璃、反射玻璃等,而台玻主要生產的是Low-E節能玻璃。

Low-E代表是低輻射Low Emissivity,利用薄薄的金屬鍍膜,使可見光得以通過,並減少紅外線和紫外線等輻射,房屋若裝上Low-E玻璃,可同時兼具採光和降溫的作用,減少開燈、開冷氣,因此又稱為節能玻璃。想了解更多Low-E節能玻璃的資訊可以參考台玻的網頁。

提供建築使用為主 平板玻璃售價與房市景氣高度相關

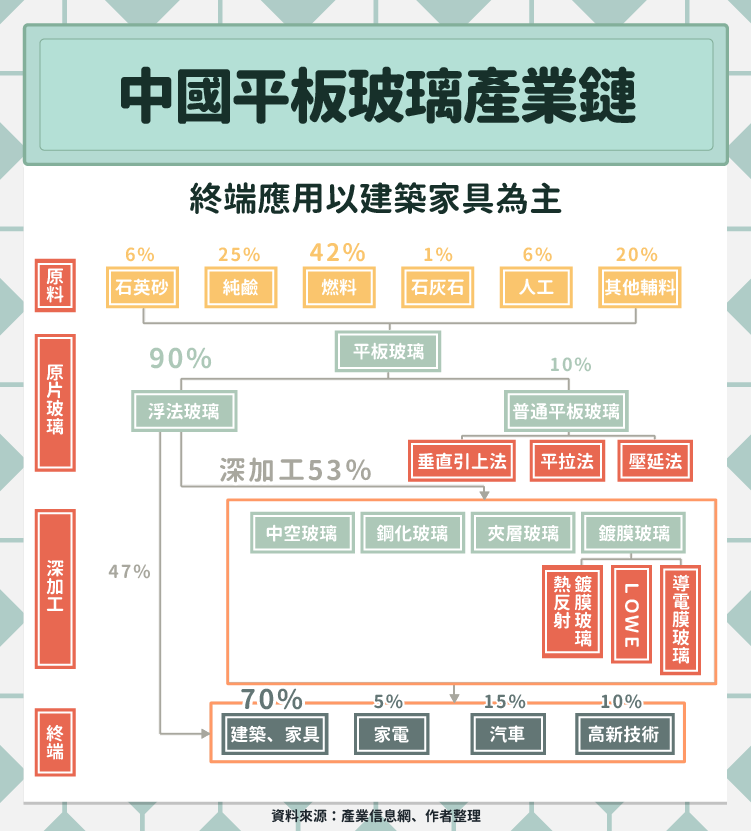

再回到上面產業鏈的圖,平板玻璃的應用有高達 70% 以上是在建築、家具領域,而台玻的主要深加工產品為Low-E節能玻璃,應用在建築的比例更高。不太會有人常常在換玻璃窗,因此台玻主要的銷售管道就是新完工或是新裝潢的房子。

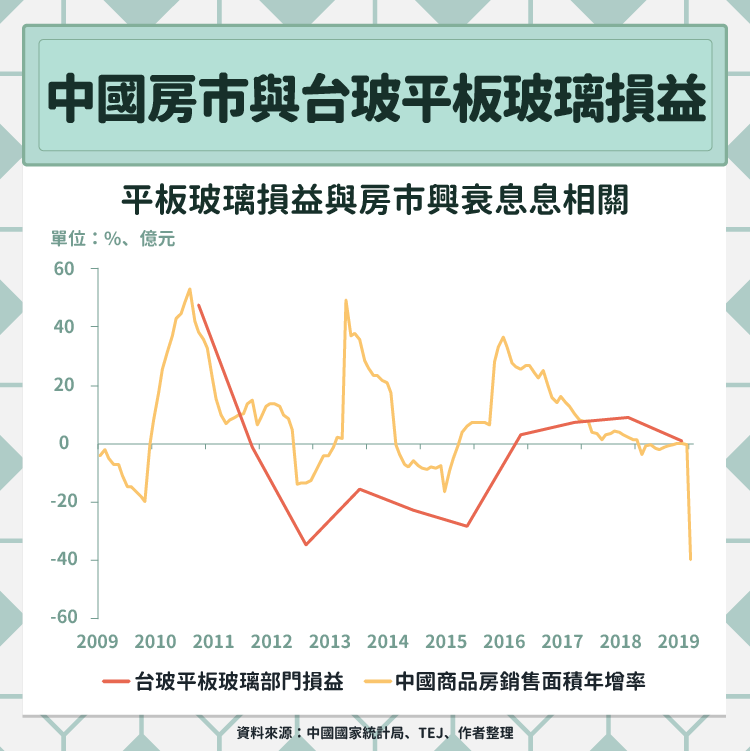

先前提過,由於浮法玻璃的生產特性,產量不太能及時調整,但是下游需求量是可以提早知道的,因為建築工程通常開工約一年後才會使用到玻璃,因此玻璃廠能提早調整產能以符合未來需求。如下圖,中國近年經歷過幾次房市循環,主要的影響因素為政府政策,房市的好壞大致上與台玻平板玻璃部門的損益同步。從此結果也可推斷,「價格」比「成本」更會影響獲利。

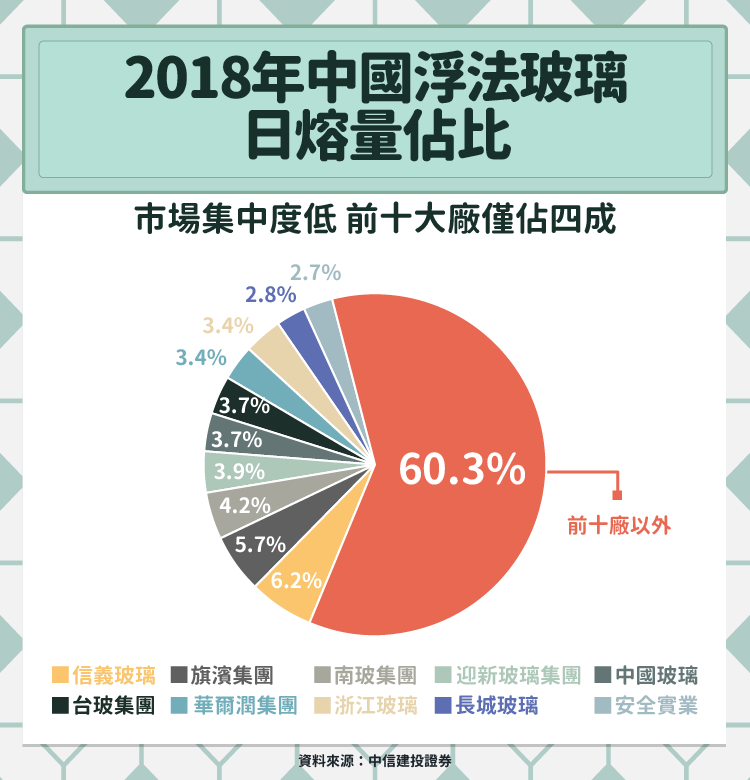

平板玻璃市場集中度低 競爭激烈

玻璃廠對於成本的議價能力低,對於需求也不具影響力,但還有更糟的一件事,整個產業競爭者非常多,即使台玻已經是中國前幾大廠,依然只有 3.7% 市佔,與在台灣平板玻璃市場的 80% 市佔相差甚遠,而整體市場集中度不高,競爭因此非常激烈。

講了這麼多壞消息,也是有些好消息的,中國已限制廠商新增產能,避免市場供給過剩,此外,也鼓勵大企業併購小型玻璃廠,期望 2020 年能達成前十大廠商生產集中度達 60% (目前看來可能比較難達成啦…),台玻未來是否進行併購,將是觀察重點。

台玻在玻璃纖維部分以電子紗為主

講了那麼多平板玻璃,讓我們來看台玻的第二大產品—玻璃纖維。

玻璃纖維簡單來說就是把玻璃拉成很細很細,到底有多細呢?比較粗一些的玻璃纖維大概跟人的頭髮差不多,但這麼細的東西我們很難測量,因此玻璃纖維紗的常用單位是tex,代表說一公里長的玻璃紗重量是幾公克,普通的玻璃纖維大概是 1,000 tex上下,代表可以把一公斤的玻璃拉成一公里長的線。

玻璃纖維既有纖維輕巧的優點,也具有玻璃抗腐蝕、抗老化、防水、絕緣等特色,因此用途相當廣泛,可以作為汽車船舶的材料、建材、風力發電機葉片,甚至極細的玻璃纖維紗是印刷電路板PCB的原料,作為銅箔間的絕緣層。

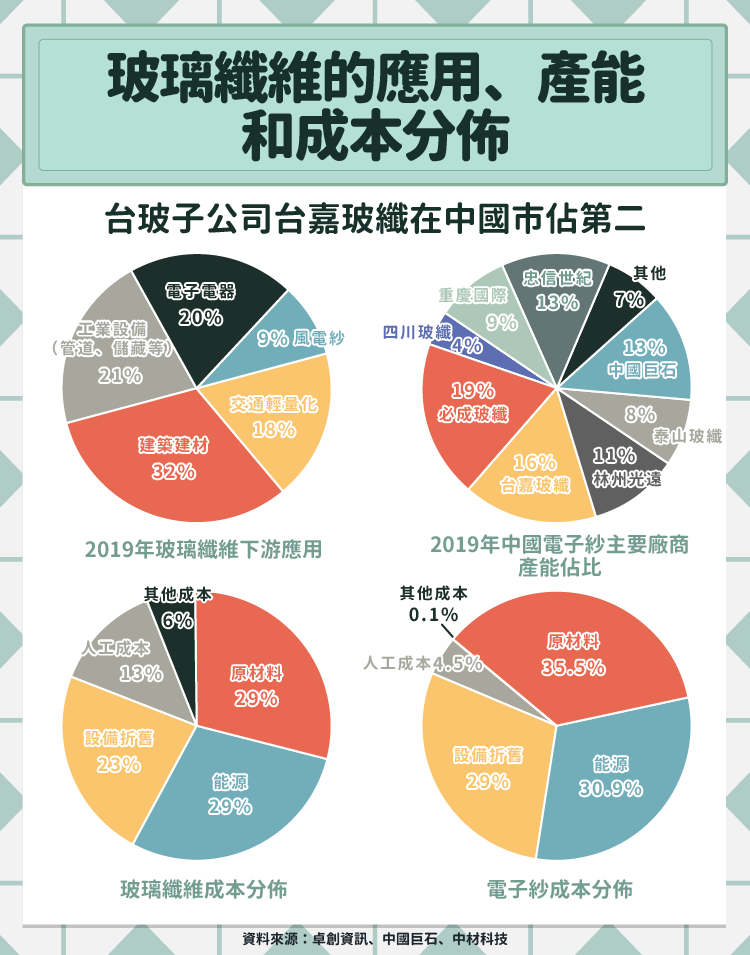

台玻生產的玻璃纖維有兩種,FRP玻璃纖維和用在PCB的電子紗,總產能每年 22 萬噸,其中有 7.5 萬噸為FRP玻璃纖維,FRP全稱是Fiber-Reinforced Plastic玻璃纖維強化塑膠,是一種混合玻璃、樹脂和碳纖維等的複合材料,可以作為建材、風電葉片、汽車零件的材料。以全球玻璃纖維產能每年 700 多萬噸來計算,台玻在玻璃纖維的產能僅佔 3 ~ 4 %左右並不高,但若是只看中國電子紗,台玻旗下的台嘉產能在中國位列第二。

想了解台玻的玻璃纖維產品可以觀看台玻纖維事業部的影片。

電子紗資本投入高 中低階產品拚成本 高端產品拼技術

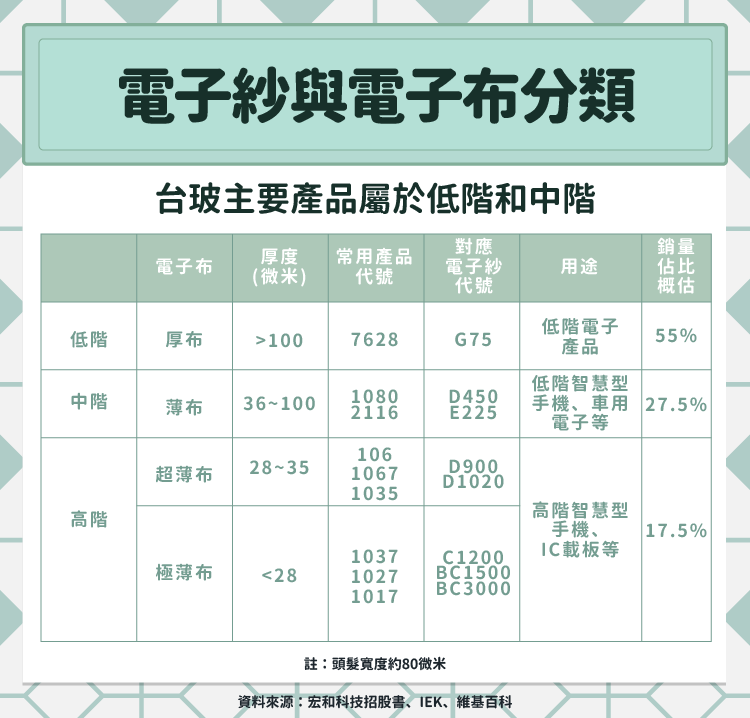

電子紗經過紡織可生產為電子布,相較於FRP玻纖以絲線的形式銷貨,應用於PCB的玻璃纖維通常以電子布方式銷售。雖然電子布的用途相對單一,但由於PCB的應用廣泛,在高階應用上對於電子布的厚度有要求,因此有了下圖的分級。

雖然電子布有厚有薄,電子紗有粗有細,但是作為電子級的玻璃纖維都較FRP更細,即使是最粗的電子紗 G75 ,tex也僅有 133 ,最細的 BC1500 更僅有 3.3 , 3.3 公克的玻璃竟可以拉到一公里長,可見其技術之先進,僅有少數廠商有足夠技術製造,如:日本NTB、ASAHI和王文洋的宏和科技等,其餘廠商如台玻的子公司台嘉等,都是以中低階電子布為主力。

從上圖可以發現,無論是玻璃纖維或電子紗,成本的分佈都和平板玻璃有明顯不同之處:設備折舊佔比高。玻璃纖維的廠房機器投入非常高,平均大概年產能一萬噸需要投入 4 ~ 5 億元,電子紗的廠房投入更高年產能一萬噸約需投入 14 ~ 17 億元。這樣大家就知道為什麼台玻的股本需要那麼高,因為廠房建置非常花錢。

高端的電子紗雖然銷量佔比較低,但競爭也少,僅有少數廠商有辦法做,因此主要的競爭在技術層面。而中低階雖然因為進入障礙較平板玻璃高,產能集中在大型廠商,在市場供過於求的情況下,最大的競爭力就是成本,成本較低的企業更有本錢削價競爭。

2019 年電子紗價格崩跌 台玻玻纖部門虧損約 12 億元

比較細心的讀者或許有發現,本篇第二張圖表:台玻各產品部門營收和獲利當中,台玻玻纖部門在 2019 年虧損約 12 億,與 2018 年的獲利 14 億元相差甚遠,主因從下圖可以簡單得知,低階電子紗的售價在短短幾個月裡幾乎腰斬,原因是有多家廠商的新廠房、產線投產,包含台玻位於蚌埠的電子布新廠,讓原本就越為供過於求的市場更加競爭。目前各大廠生產低階電子紗的直接成本約在每噸 6,000 ~ 7,000 人民幣,再加上其他費用,以 2019 年不到每噸 8,000 人民幣的售價來說,台玻的由盈虧損並不讓人意外。

預計 2020 年較沒有新增產能,因此市場看好售價能緩步回升,考量到玻纖的高廠房成本,期望有公司佛心來著停產,以減緩供過於求情況,並不現實,因此台玻在玻璃纖維部門最需要做的是想辦法降低成本,否則若電子紗售價維持在 10,000 人民幣以下,虧損有可能會持續下去。

小結 – 台玻深受中國房市與成本影響

台玻最重要的兩個部門為平板玻璃和玻璃纖維。平板玻璃部分的表現比較看天吃飯,與房市好壞息息相關,中國政府房市政策決定台玻這部分的損益;而玻璃纖維部門則以中低階電子紗為主要產品,由於目前低階電子紗供過於求,售價偏低,因此若無法成功降低成本,玻纖部門的虧損恐將持續。下一篇讓我們更仔細研究台玻的財務表現。

【延伸閱讀】