重點摘要

- 鑑於當前危機的自發性和隨後的政策反應,西方資產預計經濟從COVID-19危機中復甦的速度將比我們在全球金融危機之後看到的復甦更為迅速。

- 這次的市場變化無論是速度和規模都是前所未見的,但我們也看到了某些資產類別的顯著反彈,受到央行政策的支持,投資等級公司債反映了當今市場上最佳的風險調整後報酬機會。

復甦的樣貌

與企業支出下降導致的經濟循環相比,當今的COVID-19危機顯而易見地更加嚴重,受到人為因素的影響程度也更高,這對經濟復甦既有正面也有負面的含義。由於一些產業被迫完全停工,消費者支出減少,使得經濟下滑的嚴重性加劇了全球經濟的損失。舉例而言,過去一個月公布的美國失業趨勢報告(到目前為止已減少了3000萬個工作職缺,4月預估失業率為16%)以達到了史無前例的規模。同時,迄今為止觀察到的經濟痛楚是由政策措施,而非週期性的消費者或企業行為所驅動的,這顯示正面的病毒數據和防疫措施的放寬兩者相結合之下,可望促進比典型情況更快的復甦。

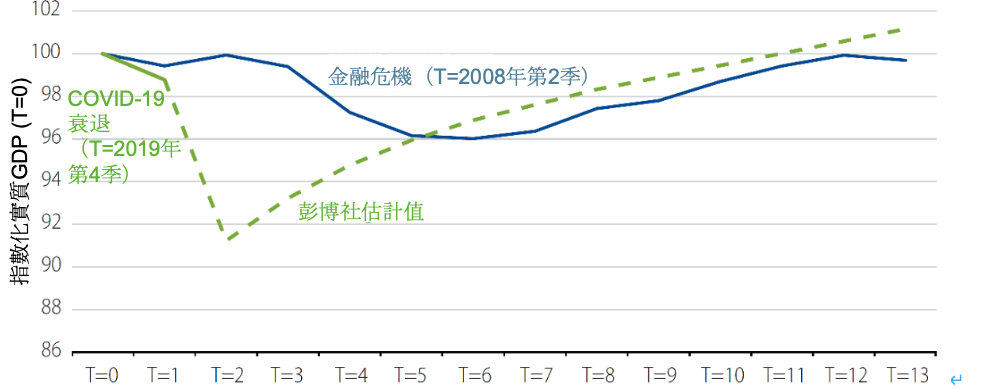

圖表1比較了2008-2009年全球金融危機造成的美國GDP成長率下降幅度與市場對當今疫情對成長影響的預期。我們目前的預期是,與全球金融危機的最初幾季相比,這次全球經濟下滑的幅度更大,這點從美國實質GDP在2020年第一季萎縮了4.8%便可看出。鑑於防疫措施抑制了4月份的經濟活動,第二季的全球GDP預計也將極為疲軟。但是,我們認為經濟活動將在5月/6月開始反彈,我們預計2020年第三季將顯示出連續性的進展。假設上述的復工措施有效且感染率仍然控制在較低的水準,我們預計經濟當中大部分領域的利用率在2020年第四季將會增加,而在2021年則將出現較為全面的復甦,其中包括更多的消費性產業在內。對於長期可能容易受到社交距離和費者行為變化所影響的產業,例如旅遊、娛樂和運動,我們仍然保持謹慎的態度。

圖表1:美國經濟衰退季度比較

資料來源:彭博社的歷史和共識估計。截至2020年4月30日。過往績效不保證未來結果。本資訊僅供說明用途,不反映實際投資之績效。

「……中國在2020年初的大舉封城措施以及隨後的反彈或可供其他地區作為復甦形式的借鏡。」

– 西方資產

儘管我們承認,對消費者和企業資產負債表的破壞,都可能使得此次經濟反彈的速度不見得比全球金融危機之後的復甦來得快,但必須注意的是,美國和歐洲銀行業在進入當前這波衰退時的普通股權益第一類資本的是全球金融危機之前的三倍之多1。此外,政府的政策反應迅速且規模龐大。一旦全球經濟擺脫防疫措施的束縛,這些差異將有助於支持復甦。

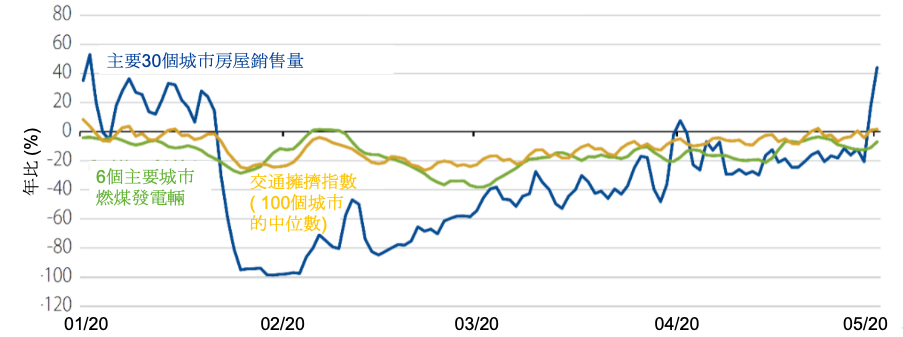

儘管全球大多數經濟體在採取防疫措施的時間點,以及由此導致的經濟活動放緩方面都顯得亦步亦趨,但是中國在2020年初的大舉封城措施以及隨後的反彈或可供其他地區作為復甦形式的借鏡。圖表2顯示,由於近幾個月來放寬封鎖措施,中國經濟活動呈現強勁復甦,工業產能利用率達到正常活動水準的80%-100%。

圖表2:以中國的復甦作為參考個案: 經濟緩慢回到正軌

資料來源:Gavekal。截至2020年5月1日。過往績效不保證未來結果。本資訊僅供說明用途,不反映實際投資之績效。

目前,全球市場離3月中旬的下跌恐慌和強制性去槓桿化局勢已經過去了一個多月,而市場最終也因為前所未有的央行支持措施而得以穩定。市場變化的速度和規模都是前所未見的,但我們也看到了某些資產類別的顯著反彈,如圖表3所示。

「……我們目前認為,鑑於歷史違約率低、達到經濟衰退水準的利差和央行的購買計劃,投資等級公司債反映了當今市場上最佳的風險調整後報酬機會。」

– 西方資產

圖表3:疫情後的市場變化

資料來源:彭博社。截至2020年4月30日。過往績效不保證未來結果。指數未經管理,不可直接投資。指數報酬率不包括手續費或銷售費用。本資訊僅供說明用途,不反映實際投資之績效。

1 根據法國巴黎銀行數據,美國銀行的CET1比率從2007年的4.2%升至2019年2月28日的12.2%。

最終篇新冠肺炎COVID-19深度報導系列預告:

—— 「後疫情時代 如何讓您的投資也”嘉玲”?」

重要資訊

本報告包含來自各種可信任的資料來源但不保證其時效性及正確性,且並非為所有可得資料的完整摘要或敘述,本資料僅提供與我們的投資人並且僅為資料參考之目的。沒有獲得我們的書面同意不可公開揭露或散佈。

本投資觀點為美盛、西方資產管理於2020年5月13日之市場評論,市場評論將隨市場或其他情況而隨時改變而美盛得隨時更新其觀點。本報告不得視為投資的建議,美盛的投資人需根據許多事實依據而為投資決定之考量,本報告不得視為投資交易指示之依據。本報告所提供之資訊不得視為美盛或其所屬企業對於證券買賣之建議。

本報告由美盛證券投資顧問股份有限公司提供(營業執照字號:(109) 金管投顧新字第016號;地址:台北市110信義路五段7號台北101大樓55樓之一;電話:(886) 2-8722-1666)。

資料來源為美盛集團。本文件提及的所有意見與預測為美盛報告刊載日期的判斷,並可作修改而不會預先通知。雖然資料來¬源的美盛認為相關資訊是可信賴的,但不保證其正確性與資訊可能不完整或壓縮的。投資本身就具有風險,包含損失本金的可能性。以往的績效不保證基金之最低投資收益。

本文件僅供參考,並非對台灣公眾為基金申購之邀約或為促銷特定基金之目的。美盛、其高級職員或員工不負責任何因使用本文件或其內容而引起的損失。本文件不可以在沒有取得美盛書面同意而複印、分送或發行。

美盛證券投資顧問股份有限公司獨立經營管理