9 月 23 日,名創優品(Miniso)向美國證券交易委員會遞交招股書,計劃在紐交所上市,募資 1 億美元。

銷售下滑、品質問題,Miniso卻計畫上市?

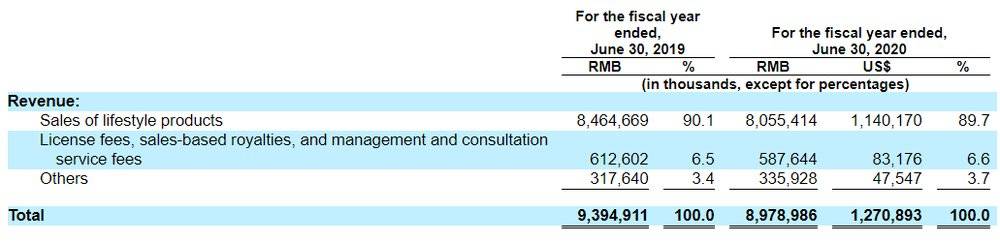

招股書顯示, 2019 財年( 2018 年7 月至2019 年6 月),名創優品營收93.9 億元,虧損2.9 億元; 2020 財年( 2019 年7 月至2020 年6 月)收入89.8億元,與上期相比下降4.4% ,虧損2.6 億元。受疫情影響,名創優品今年在中國的同店銷售額下降了 32.6 %,在國際市場的門市關閉了 20 %以上。

IPO前,名創優品創始人、董事長兼CEO葉國富持股 80.8% ,高瓴資本和騰訊則分別持股 5.4% 。 2018 年 9 月,名創優品獲得騰訊和高瓴資本共 10 億元的投資,是其自 2013 年創立以來第一次外部融資。

靠自創的名創優品品牌,這家公司在全球開出了4222 家門店,其中直營門店只佔比3.1% ,第三方門店佔比高達96.9% ,第三方門店包括加盟店和經銷商門店。名創優品不自建工廠,不自建倉庫,甚至不用自己開店,通過一個品牌整合上下游,年銷售額達 190 億元。

“開店快、東西便宜、常被指抄襲”是公眾對於名創優品的普遍觀感,而產品質量問題也是名創優品的一顆不定時炸彈。就在招股書發布的同一天,上海藥品監管局發布抽檢質量公告稱,由名創優品(廣州)有限責任公司代理的可剝指甲油,檢出2B 類致癌物三氯甲烷,超出國家標準限值1472 倍。

“十元店”的百億生意

招股書顯示,名創優品是“一家發展迅速的全球價值零售商,提供各種以設計為主導的生活方式產品”。產品範圍涵蓋家居日用品、小型電子產品、美妝護膚品等 11 個品類,超 8000 個核心SKU。而在大多數消費者心中,名創優品更接地氣的形像是商場、地鐵出口的升級版“十元店”,一個有著日式風格的低價雜貨舖。

就是這麼一個“超過 95 %的產品價格低於 50 元”的日用百貨店,成為了弗若斯特沙利文報告中“全球最大的生活方式產品零售商”。 2013 年,名創優品在廣州開設第一家商店,建立了品牌“MINISO”。截至 2020 年 6 月 30 日,名創優品在全球 80 多個國家和地區共有 4222 家門店,其中中國有 2533 家。

招股書顯示, 2019 年名創優品商品交易總額達到 190 億元, 2020 財年收入為 89.8 億元。構成營業收入的兩個最大來源,一是來自商品的銷售,二是來自向加盟商收取的費用。截至2020 年6 月30 日,商品銷售收入為81 億元,佔比89.7% ,向加盟商收取的“許可費,基於銷售的特許權使用費以及管理和諮詢服務費”為5.9 億元,佔比6.6% 。

葉國富將名創優品的打法總結為“三高三低”,即“高顏值、高品質、高效率;低成本、低毛利、低價格”。通過設計,把握“系列感、簡約風、時尚感”,打造高顏值,可參考宜家。

高品質的核心是找到好的供應商,“要一把手親自出面、一次性下一百萬或一千萬的單,並通過現金結帳。”葉國富摸準了工廠帳期長的痛點,吸引來了大牌OEM工廠和知名品牌供應商。高效率與低成本對應,名創優品的商品只有倉庫到店舖一個環節,沒有中間渠道。

國泰君安證券研報將名創優品與供應商的合作模式概括為“以量製價+買斷定制+不壓貨款”:與供應商聯合開發商品、深度介入產品設計,買斷版權形成獨家貨源,規模化採購降低成本,並以最快15 天回款吸引了800 多家供應商。

葉國富對於零售的理解時常“語出驚人”,比如“高價格+高毛利=破產,低價格+低毛利=首富”。他也曾公開表達對於線上渠道的不屑,“不要聽馬雲煽動,好像不做電商、不做互聯網都沒有出路一樣”、“線上+線下根本不是新零售的本質,如果產品夠好,不管在線上還是線下都賣得很好。線上的銷售對我們來講微乎其微。”

然而一場疫情,讓依賴線下渠道的名創優品遭受重創。受疫情影響,截至 2020 年 6 月 30 日,名創優品在中國的收入從 64 億元減少至 60 億元,減少 5 %,在國際市場的門市關閉了 20 %以上。相較 2019 年上半年, 2020 年上半年名創優品在中國的同店銷售額下降了 32.6 %。名創優品在招股書中做出風險提示:由於供應商延遲付款,供應商、加盟商和其他業務合作夥伴的財務生存能力供應鏈中斷,收款困難,給名創優品的業務和經營業績造成不利影響。

名創優品不再認為電商渠道是可有可無的。招股書中稱,消費者越來越接受電商,通過電商平台產生的消費額正在增加。名創優品的電子商務計劃包括通過與電商平台合作,擴展產品和銷售渠道。 “我們無法保證能夠建立有吸引力的、用戶友好的和安全的在線銷售渠道,我們也可能無法持續滿足線上購物者不斷變化的期望,這可能使我們處於競爭劣勢,損害我們的聲譽,並對我們的電商業務和經營業績的增長產生重大不利影響”。

開店,根本停不下來

不停地開店,是名創優品增長的重要方式。截至 2020 年 6 月 30 日,成立 7 年的名創優品在全球 80 多個國家共有 4222 家門店,其中中國有 2533 家。

“名創優品要想做大規模,必須持續開店”,聯商網高級顧問王國平向深燃財經分析稱,名創優品的單店營收已經很難再往上走,亮點會在總體規模的增長上,這種策略屬於揚長避短。 “名創優品盈利的特點是通過輕模式、做大規模實現營收增長,簡單說就是門店越多越賺錢,不追求單品高毛利或單店盈利。銷售基數大到一定程度,哪怕只賺幾毛錢,總量都非常大。同時,門店越多,後台成本分攤到單店越少,利潤反而能跑出來。”

不過,快速開店並不容易。在國內市場競爭激烈,部分地區市場飽和的情況下,在海外開店擴張成為名創優品保持增長的路徑。截至 2020 年 6 月 30 日,名創優品在海外共有 1689 家門店,海外收入佔比 32.7 %。然而受疫情影響,名創優品的開店計劃在今年近乎停滯。今年一季度和二季度,名創優品的門店總數分別增加 12 家、減少 1 家。

名創優品在招股書中提醒,在海外的門店擴張速度在 2020 年上半年有所放緩,無法保證未來海外的門店擴張繼續減速甚至失敗。在招股書中,名創優品把加盟商稱作“零售合作夥伴”,這一模式類似連鎖店的特許經營,是名創優品在國內外得以快速擴張的“秘訣”。然而,這種模式也存在著風險。

“您出資,公司出力。名創優品是一個投資型的項目,做名創您就是一個投資商。” 名創優品華北區招商部的一位負責人對深燃財經稱,加盟之後店鋪的貨品都是公司的,免費放在店鋪賣,營業額的38% (食品類為33% )是加盟商的利潤。店舖管理、貨品調度都是名創優品統一負責,店鋪建店費用和期間費用由加盟商自己承擔。

費用方面,由於店面經營面積為 200 平米以上,加上店舖的裝修和租金,整體投資預算在 180 ~ 200 萬元左右。其中包含品牌使用費 8 萬元/年,貨品保證金 75 萬元(合約期滿不續約全額退還)。公司統一安排裝修,裝修費按 2800 元/平米預收(包括基礎裝修、貨架、配件、收銀設備),裝好後多退少補。

這一模式的主要特點有:加盟商承擔商店的開業資本支出和商店營運費用;店內的商品出售給消費者之前,名創優品保留商品的所有權;名創優品有償向加盟商提供商店管理和諮詢服務;店內銷售收益分給名創優品一部分後,加盟商保留剩餘部分。在全球 4222 家門店中,名創優品非自營的第三方商店佔比達 96.9% 。這種模式下,名創優品本身不用承擔店鋪經營風險,只要店鋪夠多,就能產生規模效應。

名創優品在招股書中坦誠了這一模式的風險——“每間MINISO商店的收入是衡量每家商店業績的更好的經營指標,但名創優品無意進一步揭露同店銷售額”,意思是說,我們知道“同店銷售額”這個數據能透露出每個店的經營情況,但我們不能說。之所以對這一數據進行保密,與名創優品的發展模式分不開。招股書中稱,門店擴張是名創優品收入增長的主要動力。而上市募集資金的用途之一,依然是開更多的店。

名創優品雖然不願透露每間店鋪具體的收入,但名創優品承認,每間門店的收入一直有較大波動。 2020 財年,名創優品單店收入下降 19.8 %,主要原因是疫情爆發、在中國和全球不斷擴張、在低線城市和低佔有率市場的開店數量增加以及市場競爭日益激烈。

與 2018 年下半年相比, 2019 年下半年名創優品在中國的同店銷售額下降了 3.8 %,主要原因是國內競爭加劇。而相較 2019 年上半年, 2020 年上半年名創優品在中國的同店銷售額下降了 32.6 %,主要原因是新冠疫情的影響。根據招股書,名創優品加盟商通常在商店開業後的 12 到 15 個月內收回成本。名創優品稱:在不久的將來,名創優品的同店銷售可能會繼續出現重大波動,預計不會顯著增長,還會進一步下降。

此前有多位加盟商在接受媒體採訪時稱,由於名創優品的貨物單價低,客單量很大程度上決定了賺錢與否,而店舖位置很大程度決定了人流,並不是每家名創優品都能賺錢。有加盟商稱隨著競爭加劇,生意大不如前。儘管如此,可以預見的是,名創優品接下來依然會大規模開店。 2019 年 1 月,名創優品喊出了“百國千億萬店”的口號,即到 2022 年實現進駐全球 100 個國家和地區、全球門店數量達到 10000 家,營收超過 1000 億元。疫情期間,葉國富更是調整了原先制定的 2020 年開店計劃,將全球新開 600 家門店的目標上調為 1200 家。

到那時,會不會有越來越多的經銷商發現:名創優品的店舖是越開越多了,自己卻越來越不賺錢了?

要上市的名創優品,降維版的拼多多?

和同樣是主打低價的拼多多一樣,名創優品也面臨侵權、產品質量等爭議。

雖然名創優品在招股書中稱,它有一個由49 位設計師和25 個設計合作夥伴組成的設計師網絡,已與17 個流行品牌IP建立授權,但即便如此,名創優品的侵權問題依然像顆不定時炸彈,擾動著消費者對於名創優品的信心。

今年 1 月,深圳設計師品牌finerworld發佈公眾號文章《名創優品,你敢回應嗎? 》,指責名創優品抄襲該品牌產品,稱名創店內在售的幾款胸針產品,在設計上與finerworld的IP高度相似。在此之前,曼秀雷敦、樂扣樂扣都曾起訴名創優品侵害外觀設計專利權。

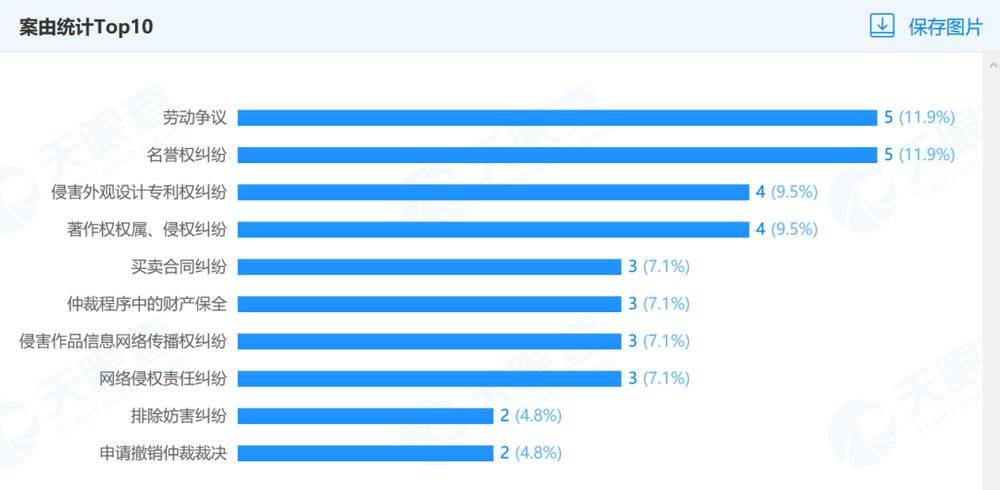

名創優品品牌經營方(廣東葆揚投資管理有限公司)如今雖已註銷,但是據《長江商報》報導,該公司涉及法律訴訟 68 起,其中 6 成為侵權訴訟。目前,葉國富控股的名創優品關聯公司名創優品(廣州)有限責任公司涉及多起法律訴訟,其中包括侵害外觀設計專利權4 個,著作權權屬、侵權糾紛4 個、侵害作品資訊網路傳播權3 個。

▲名創優品涉訴類型 / 來源:天眼查

2018 年 12 月,葉國富回應侵權時,還曾說出“你知道川普的女兒怎麼回應山寨嗎?在設計界,從來只是互相借鑒,沒有模仿”這樣的“金句”。

“漫威、Hello Kitty、頑皮豹、芝麻街……”借勢大牌IP,名創優品雖然在漸漸擺脫最初“十元店”的形象,不過,招股書中也揭露了IP許可的相關風險。 “如果將來我們無法擴大或維持與這些IP許可方的合作,我們可能很難找到合格的替代IP許可方,這可能對我們的日常運營和消費者體驗產生不利影響。”

同時,IP的兩年協議也會帶來庫存風險。 “我們與知識產權許可人的協議通常為期兩年。如果我們無法在相關協議到期後的合理時間內出售我們庫存中的所有聯名產品,那麼我們將無法繼續銷售這些產品,並且可能不得不銷毀我們的庫存。這將對我們的經營業績和財務狀況造成負面影響。 ”

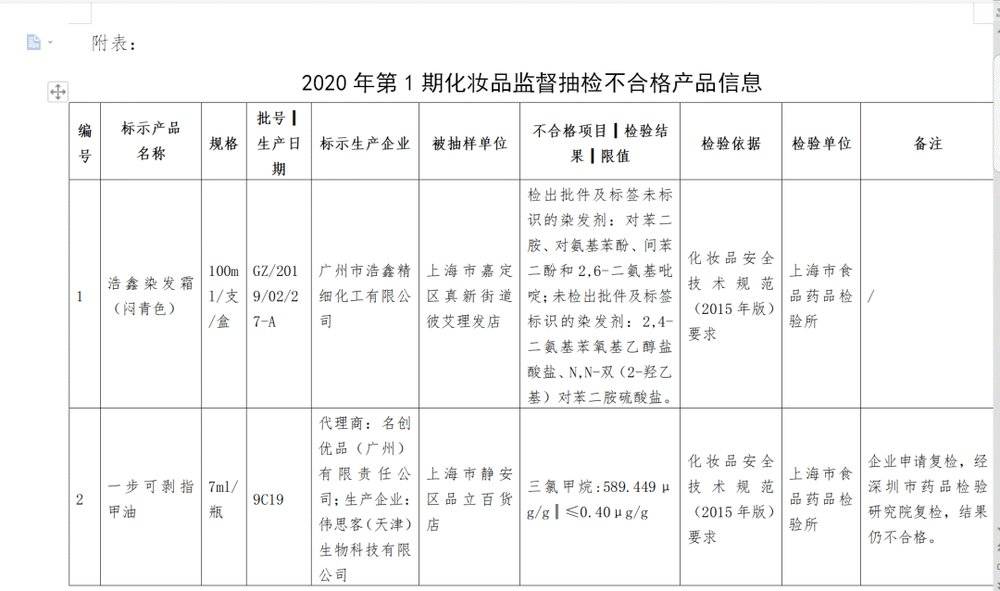

另外,在產品質量、安全紅線問題上,名創優品也曾觸發監管紅線。9 月23 日,上海藥品監管局發布《 2020 年第1 期化妝品監督抽檢質量公告》,由名創優品(廣州)有限責任公司代理,偉思客(天津)生物科技有限公司生產的可剝指甲油,檢出2B 類致癌物三氯甲烷高達589.449 μg/g,超出國家標準限值1472 倍。

6 月 18 日,上海市市場監督管理局公佈,名創優品經銷的 1 款“KaKao Friends”單耳蘋果碗被檢出三聚氰胺遷移量超標。 2018 年 1 月,名創優品壹加壹珠光帶刷眼影筆(古銅色)被檢出有害物質砷過量。

▲來源:上海市藥品監督管理局官網

2019 年 7 月,名創優品品牌總監王廣永公開承認,過去名創優品跑得太快了,對供應鏈的管理沒跟上。與招股書發布同一天爆出指甲油檢出 2B 類致癌物超標 1472 倍的名創優品,供應鏈管理似乎依然沒跟上擴張速度。

此外,名創優品用 P2P 平台分利寶為加盟模式輸血早已不是什麼秘密。分利寶 2015 年和 2016 年的年報中顯示,其大股東是葉國富持股 99.8% 的廣東賽曼投資有限公司。在加盟商資金不足的情況下,可以利用此前加盟的店面進行抵押貸款,通過分利寶融資開店,融到的資金用來支付品牌使用費、保證金等,實現了資金的內部循環,不論店面實際經營如何,名創優品都可實現“旱澇保收”。

最新消息是,分利寶於 2020 年 8 月 15 日關閉平台服務器,或許是想給飽受質疑的名創優品減少一份爭議。沒有了這頭灰色“現金牛”的補給,名創優品還能不能快速奔跑,需要畫個問號。

雖然名創優品在招股書中標榜自己“生活方式產品零售商”,但有多少消費者會像當初推崇無印良品一樣,把“名創優品風”作為標榜自己獨特生活品味的符號?

在招股書中,名創優品同樣表達了對於消費者忠誠度的擔心。 “我們在消費者參與方面的努力可能沒有我們預期的有效。隨著競爭者不斷增加,對消費者的競爭也加劇了。我們的競爭對手可能會在產品設計和開發上進行更多投資,並保持更具競爭力的價格。我們預計這場競爭將繼續加劇,如果我們無法保持現有消費者的忠誠度並吸引新消費者,我們的收入可能會減少,可能會對我們的業務,財務狀況和財務業績產生重大不利影響。”

⟪虎嗅⟫授權轉載

【延伸閱讀】