本文重點:

- Uber須從擴大規模經濟,降低獎勵機制和折扣來提高其毛利率

- Uber正在優化不可變動成本結構,同時提升邊際收益

- Uber必須儘快邁向獲利之路,以求在未來自駕車技術的兢爭之路,尋求更低成本的資本

上文提到Uber提供服務雙邊市場的平台,利用演算法使得雙邊的供需更有效率。而增加平台上的供應與需求對服務雙邊市場的Uber更是重要。

Uber目前的商業階段依然在不斷地增加需求方的用戶,同時增加供給端的駕駛員,進而提升平台的價值。而Uber在這個商業模式下依賴提供用戶折扣來產生需求,也依賴駕駛員激勵機制與增加給駕駛員的付費來產生供給。因此目前Uber平台依然處於負利潤率的狀態。Uber要想獲利,就得拿到主導地位,或是使用自駕車的AI駕駛取代現在的人類駕駛。

Uber的CEO也坦言,目前Uber的目標是達到更大的規模經濟,如此一來就可將乘車費用提高。

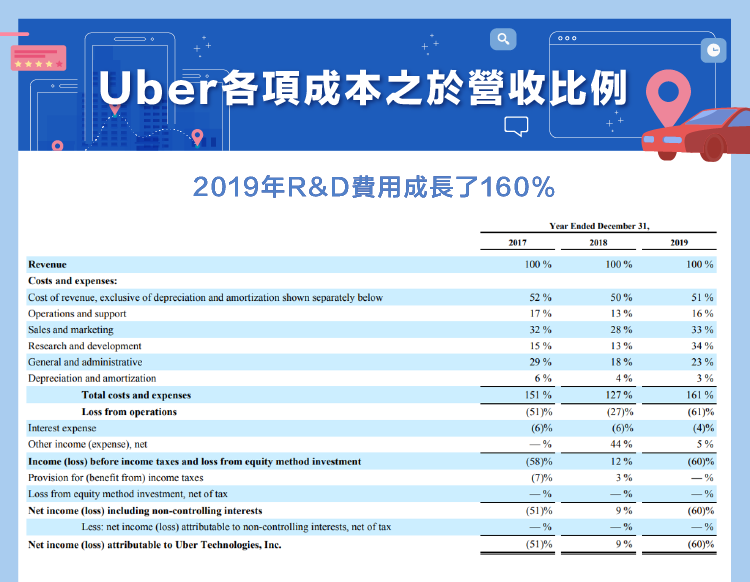

損益表

上文有提到,Uber在計算Take Rate時,使用的是由Revenue扣除給車主/送餐員的獎勵機制,推薦/介紹金,乘客的折扣,還有餐廳部分將賺取的等等支出後的Adjusted Net Revenue佔比總訂單額的比例。因此上述這些費用都是在增加平台的供需兩面下所需的支出,是會攻擊Uber毛利率的銷售成本(Cost of Revenue)。

因此Uber除了提升經濟規模,進而得到定價權之外,也必須不再依賴這些獎勵機制與介紹金和折扣等,這樣Uber的毛利率才有提升的機會,進而使得營業利益轉正。

而最近三年,Uber的毛利率都約略在 50% 上下。但 2019 年在營收只有成長 13.86% 的情況下,營業損失卻擴大了 183% ,從 2018 年損失 30.33 億美元到 2019 年損失擴大到了 85.96 億美元。使得營業損失率高達 80% 。

再論損益表中的變動成本與不可變動成本

Uber的燒錢能力應該是目前新創公司中數一數二的。他不只在目前有營收的Uber Rides和Uber Eats部門上燒錢,發展中的Advanced Technologies Group(ATG)部門更是燒錢。

因此Uber在 2018 年上市的S- 1 申請書中,還特別點名了自己的邊際收益(contribution margin),也就是計算成本時只考慮可變成本,不考慮固定成本的收益其實是有獲利的。

只考慮可變成本的邊際收益常讓一些新創公司用來向投資人爭取自己是有利潤的。事實上,Uber固定成本中的Research and Development(主要花在ATG部門)和SG&A費用在過去幾年對營收的佔比確實不小。下圖摘自 2019 年 10-K 的各種費用之於營收比例可看出,近三年來Uber在Research and Development的比例逐漸提高,至 2019 年底已經提升至營收占比 34% 了。這個 160% 的成長比例相當驚人,畢竟Uber的營收也沒有這麼高的成長。

雖然投資機構都知道走向自駕的網約車和餐點外送才是Uber未來的終極目標,目前的研發費用都是為了這個目標。

不過Uber使用”邊際收益是獲利的”來引導投資人適當嗎?當然適當。因為這是一個只有專注在核心單位經濟(unit economics)的指標,且追蹤Uber核心平台的邊際收益是否有持續成長,也有助於估值。

我們將在 2020 第二季財報上看到成本結構被優化。為什麼說Uber正在優化成本結構,因為雖然Research and Development和SG&A費用因為五月的裁員高達 25% 而下降,但Uber不可能放棄最有價值的ATG部門,未來是否會跟著矽谷新創公司的工作外包趨勢,建立海外開發團隊,降低企業成本,會在之後更加明朗。但趁著Covid- 19 大舉裁員優化成本結構,重新聚焦,可能還是一個不錯的時機。

目前現金夠嗎?未來籌資成本高嗎?

先說Uber在 2020 年 3 月這一季的盈餘損失高達 29.36 億美元,導致Uber總累積虧損達到 192.98 億美元;而 2019 年 5 月Uber以一股 45 元發行了 1.8 億股普通股,上市籌資了 81 億美元,但過去 12 個月盈餘就累積虧損了 104.3 億美元。因此六月底的股價大約每股 29.5 美元,來到公開發行價的 65% ,這樣的股價是可以入手的嗎?首先來看看目前Uber還有多少現金可以因應未來的繼續虧損?

2020 Q1 Uber資產負債表上的現金部位大約 89.96 億美元,這或許還足夠Uber繼續實現一到兩年的負盈餘,但持續的累虧絕非長久之計。

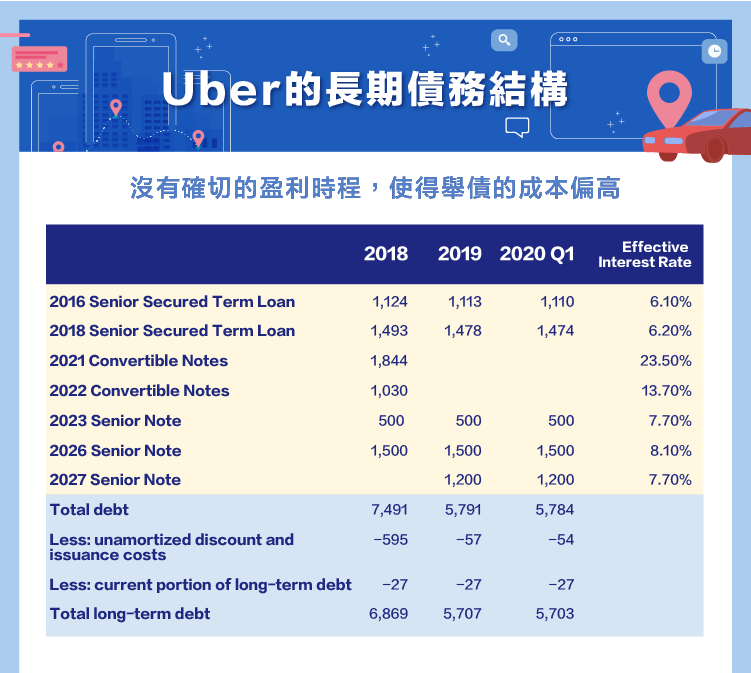

下圖顯示(單位為million),過去Uber為了擴張市場,除了通過股權,也不得不通過債務去籌集更多資本。但Uber的借款其實沒有很便宜, 2023 年, 2026 年和 2027 年的Senior Note的有效利率分別是 7.7% , 8.1% 和 7.7% 。基本上這些債務都沒有有形資產做擔保,Uber也沒有確切的獲利時程,因此舉債的成本難免偏高。

如果Uber未來的營收成本結構不見改善,而繼續的累積虧損又需要現金,那不論是透過股權或舉債,籌集資本的成本都不可能太低。

Uber的CEO Dara Khosrowshahi 的計畫是 2021 年將讓Uber獲利轉正,隨著時間的推進,假設在未來幾季看不到有獲利的機會,那麼Uber的股價應該會有進一步下跌的空間。

小結

Uber要成為一間成功的上市公司,降低成本並且增加收入是必然的。Uber管理層也正在嘗試任何方法達到這個目標,從送餐業務到共乘業務,再到自駕車業務。試圖想讓這些業務相得益彰,然後獲利。也藉由裁員優化成本,重新聚焦。

這樣的方向看起來是正確的,但最後還是得監督每季財報以及電話會議來檢視Uber是否有在繼續擴展核心業務之際,同時也提高其Take Rate,和慢慢引入自駕功能(在容易導航的環境下展示Uber技術的自駕車)。

【延伸閱讀】