1980 年代和 1990 年代,聯準會主席保羅沃爾克(Paul Volcker)和艾倫葛林斯潘(Alan Greenspan)經常建議美國國會,欲降低利率,則需控制預算赤字。

30 年過去了,那條真言已經一去不復返了。現時,聯準會主席傑羅姆鮑威爾(Jerome Powell)告訴國會,美國經濟需要更多的財政支持以抵消疫情的影響,即使美國的預算赤字已經創紀錄達到了 GDP 的 14% 。

美國政府不斷推出 刺激計劃

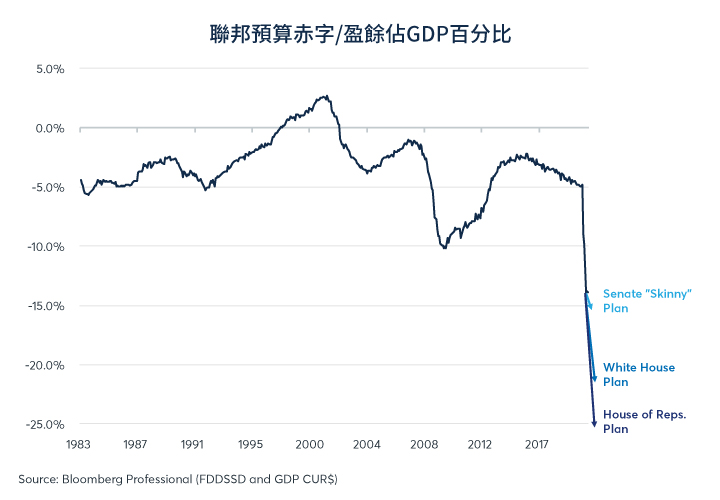

目前有好幾項針對新冠疫情救助法案的提議,從參議院的 5,000 億美元「瘦身版」計劃到白宮提出的 1.8 兆美元方案,再到眾議院表決通過的 2.2 兆 刺激計劃 。每增加 2,000 億美元額外刺激措施,赤字的 GDP 佔比便增加 1% 。因此,無論白宮或是眾議院的方案均會將赤字的 GDP 佔比推至 23-25% (圖 1 )。

圖 1 :部分方案會將赤字的GDP佔比推至 23-25% 甚至更高

刺激計劃 推出後,聯準會是否大量購債將影響債券 殖利率

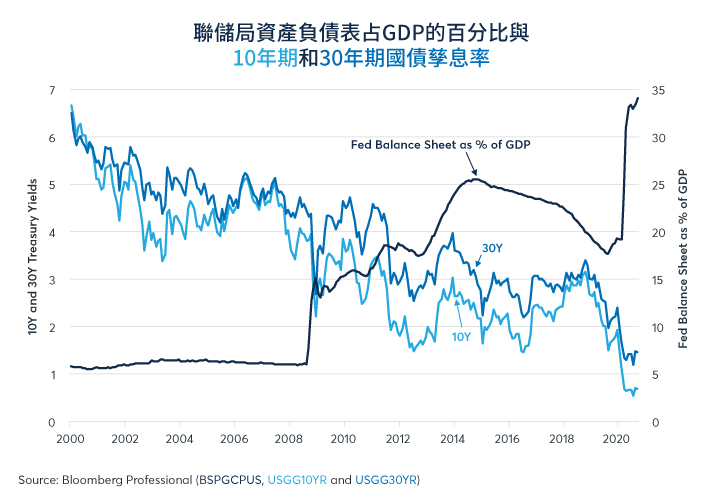

這為聯準會相關債權投資者引發諸多問題。 3 月份,第一輪 刺激計劃 獲得國會批准時,聯準會大量購買新債,將長期債券殖利率保持在低位(圖 2 )。然而,第二輪 刺激計劃 推出時,聯準會是否還會如此大量買債?倘若不,債券 殖利率 會否走高?

圖 2 :發債規模前所未有,聯準會買入或會壓低債券殖利率

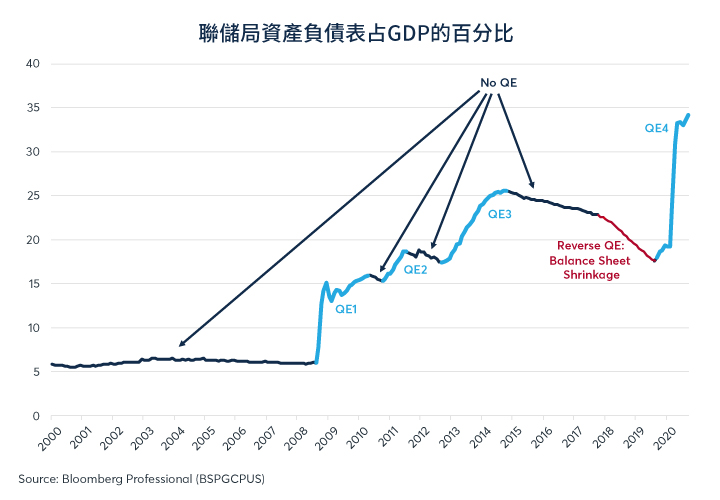

兩種情況均有可能。一方面, 3 月份股價下跌了 30% ,同時信貸息差擴大。聯準會購買債券不僅是為吸收持續攀升的聯邦債務,也是為防止出現信貸緊縮。現時,股市接近歷史高位,信貸市場運作良好,因此聯準會或許不太願意實施第二輪大規模的量化寬鬆。另一種情況, 2009 年至 2014 年間,聯準會連續三次推出量化寬鬆政策,而最近兩次是在股價上漲、經濟復甦情況下推出的(圖 3 )。此外,消費者和企業違約飆升也為聯準會增購提供了理由。

圖 3 :在第二輪財政 刺激計劃 中,聯準會購債規模是否會維持不變?

債券投資者應注意的債券市場動態

債券投資者面臨以下幾個問題:

- 什麼刺激法案最終會被簽署成為法律?

- 國會和白宮何時能達成協議?

- 聯準會會購買多少新發行的債券?

- 若聯準會購債規模不足, 殖利率曲線變陡的程度會是多少?

同時,債券投資者將密切關注華盛頓方面的訊號。受影響的不僅僅是債券投資者,長期債券殖利率大幅上揚或會促使投資者拋售股票和貴金屬。

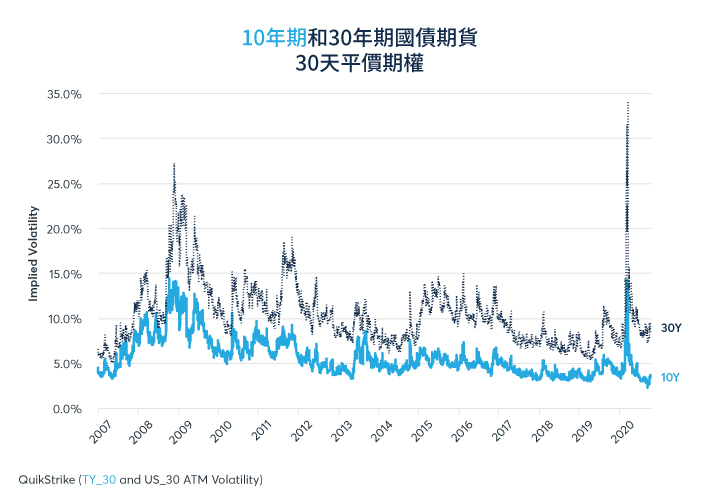

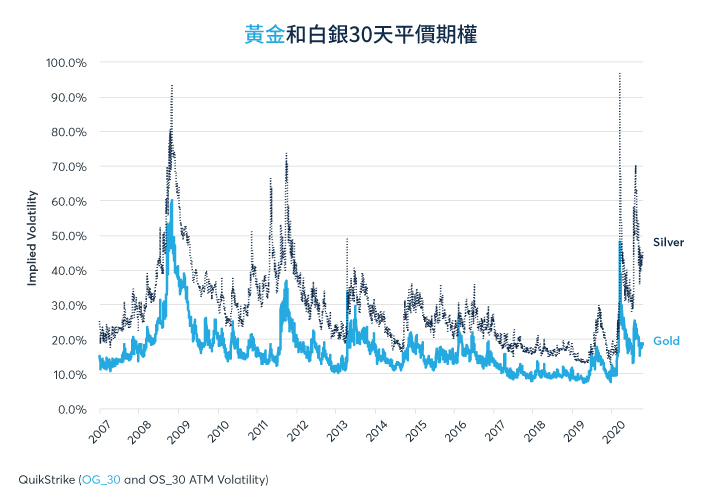

選擇權價格亦反映了投資者的擔憂。隨著刺激計談判在華盛頓繼續進行,長期債券的隱含波動率已開始從近期低點攀升(圖 4 )。以歷史標準衡量,股票和貴金屬的隱含波動率也仍處於高位(圖 5 和 6 )。

圖 4 :長期債券隱含波動率反彈

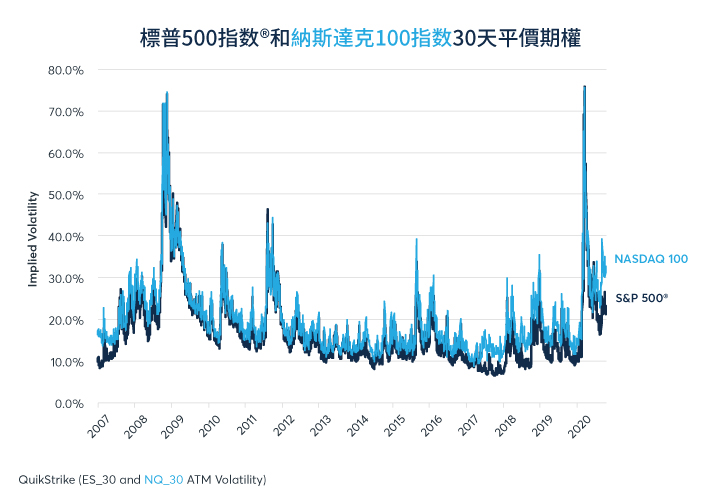

圖 5 :儘管股市接近歷史高點,股指隱含波動率仍居高不下

圖 6 :黃金和白銀隱含波動率居高不下

結論

- 財政談判結果仍不明朗

- 赤字可能擴闊至GDP的 23-25% 甚至更高

- 不確定聯準會将增購之債務规模

- 殖利率曲線变陡可能不利於股票、黃金和白銀走勢

- 選擇權價格居高不下

《芝商所 CME Group》授權轉載

【延伸閱讀】