貝佐斯以全新的商業哲學改變了他的企業和這個時代。更低的價格,更優的選擇,更快的交付,構成了亞馬遜(Amazon, AMZN – US) “ 成長飛輪 ” 高速公路運轉的核心,貝佐斯以全新的商業哲學改變了他的企業和這個時代。

回顧 2020 年,新冠疫情蔓延全球,黑天鵝事件頻發,很多產業遭遇前所未有的危機,尤其是餐飲、酒旅、建築業、製造業、線下零售業等依賴於線下場景的產業巨頭,不得不降薪裁員減少成本開支以自保。但也有極少數公司在大危機中逆勢成長,其中亞馬遜是最獨特的代表,因為這是亞馬遜第三次遇大危機卻逆勢成長了。

疫情衝擊的一年,亞馬遜反而逆勢成長

2020 年,亞馬遜不僅沒有裁員,還大幅度擴招 40 萬一線員工,股價從年初的 1626 美元大漲至史上最高的 3552.25 美元,市值成長 7100 億美元,穩坐全球市值最高的科技公司 Top3 。與零售領域 “ 老大 ” 沃爾瑪(Walmart, WMT – US)相比,亞馬遜 2019 年度營收總額是 3,479 億美元,低於沃爾瑪的 5,239 億美元,但亞馬遜的營運效率更高,獲利能力更強,亞馬遜的員工數量不到沃爾瑪的一半,利潤是 173.7 億美元,高於沃爾瑪同期利潤 148.8 億美元。

在 2000 年網路泡沫危機和 2008 年全球金融危機中,亞馬遜能抗住危機,逆勢成長。難怪《財富》雜誌在 2020 年用了這樣一句話感嘆亞馬遜的成長:公司如此之大,不太可能成長如此之快(A company this big shouldn’t be able to grow this fast)。

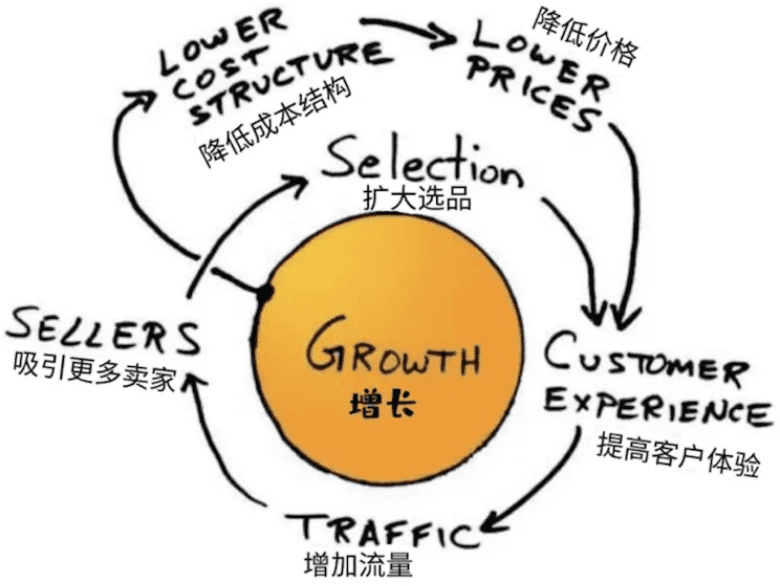

1994 年,亞馬遜成立之初還只是一個線上賣二手書的網站,如今發展成全球市值最高的公司之一,而且在 20 年不賺錢的情況下,股價持續高速上漲。亞馬遜是如何做到的?研究過亞馬遜和貝佐斯的人大概都知道亞馬遜的商業模式設計有一個底層邏輯,就是 “ 成長飛輪 ” 。

什麼是成長飛輪?

在確保 “ 成長飛輪 ” 順暢運作的過程中,亞馬遜度過了 2000 年網路泡沫破裂危機和 2008 年金融危機,而且隨著時間的累積, “ 成長飛輪 ” 不斷迭代和延展,使亞馬遜超越了電商範疇,成為涉足雲服務、線下生鮮零售、出版、影視、供應鏈、大數據等多個產業的 “ 巨無霸 ” 科技公司,還利用人工智慧和機器學習等未來趨勢的技術不斷改進商業模式。

亞馬遜 “ 成長飛輪 ” 的成功,引來很多企業學習和效仿。但知易行難。從邏輯上,企業把自己的業務構建成一個 “ 飛輪 ” 只是第一步;接下來在落地實踐過程中,很難讓 “ 飛輪 ” 轉動起來,更不用說持續運轉。那亞馬遜的 “ 成長飛輪 ” 為什麼可以高速公路且持續運轉呢?

“ 飛輪效應 ” 提出者、管理學者吉姆.柯林斯在新書《飛輪效應》中解答了這個問題。他在 2001 年幫助貝佐斯和亞馬遜高層團隊分析和構建 “ 成長飛輪 ” 。他總結了構建卓越 “ 飛輪 ” 的關鍵步驟,以及讓 “ 飛輪 ” 持續運轉迭代和延展的關鍵。我們梳理了亞馬遜 27 年的發展歷程,總結了其 “ 成長飛輪 ” 運作的 4 個關鍵點,其中最關鍵的一點是, 20 年前貝佐斯在至暗時刻做出的一個選擇。

1 至暗時刻,堅定選擇不漲價

2000 年至 2001 年正值全球網路泡沫破裂,大批網路公司倒閉。當時中國國內的網易(NTES – US)股價跌到 1 美元以下,阿里巴巴(Alibaba, BABA – US)幾乎撐不下去,馬雲不得不飛到分公司大裁員,多虧之前已拿到了孫正義的 2,000 萬美元投資,才熬過網路產業發展史上第一個泡沫破裂危機。

當時,亞馬遜也不好過。先前三年,亞馬遜剛剛經歷 “ 高光時刻 ” 。從 1997 年到 1999 年的上市頭三年裡,亞馬遜透過品類擴張和併購,成為 “ 全球最大的線上零售商 ” ,股價上漲至 106 美元,貝佐斯更是被《時代》雜誌評選為 “ 年度人物 ” 。但這一切隱藏著一個致命bug:沒有實現獲利。

網路泡沫破裂後,持續虧損的亞馬遜股價一落千丈,之前收購的大批網站紛紛倒閉,年虧損高達 10 億美元,增加現金流、實現獲利成了貝佐斯當時最重要的事情。為了渡過危機,其他零售商考慮漲價、降低固定成本以增加現金流。亞馬遜內部也有 “ 漲價 ” 的聲音出現,當時亞馬遜網站上的商品價格也並非都是全網最低價,還對海外顧客收取更多費用。

要不要漲價?貝佐斯當時面臨一個重要抉擇。漲價,是緩解亞馬遜獲利壓力的一個現實措施。貝佐斯內心有些猶豫。之後,他跟好事多CEO吉姆.西格爾面談合作,從這位經驗豐富的老零售商那裡吸取了一個重要經驗。西格爾當時說, “ 我的策略體現在,每做一件事情都應該傳遞公司的核心價值,人們之所以選擇到我們這兒消費是因為我們能夠給他們帶來價值。我們一直向顧客傳遞這種價值觀。 ”

這次面談讓貝佐斯意識到,漲價不是解決眼前現金流問題的方法,還會傷害亞馬遜的企業價值觀, “ 以客戶為中心 ” 。低價才能創造用戶價值,才能留住用戶。這次面談之後,他召開了高層會議,堅持 “ 天天低價戰略 ” ,跟競爭對手展開低價比拼,還宣布佔據當時業務量 50% 以上的圖書和音像製品降價 20% ~ 30% 。

差不多同時期,貝佐斯和高層團隊讀了吉姆.柯林斯寫的《從優秀到卓越》,對書中提到的 “ 飛輪效應 ” 感到非常興奮,便邀請柯林斯來亞馬遜介紹其研究成果。基於此構建了亞馬遜的 “ 成長飛輪 ” 。

以更低價格吸引更多顧客,帶來更多銷量,從而吸引更多第三方銷售商到亞馬遜網站,賺取利潤,降低固定成本並提高效率。賺取更多利潤後,亞馬遜進一步降低價格,吸引更多顧客。“ 成長飛輪 ” 的核心是亞馬遜最重要的企業文化 “ 用戶價值 ” 。貝佐斯感覺,經過先前 8 年的探索,亞馬遜最終領悟了 “ 飛輪 ” 運作的法則。從此,貝佐斯開始堅定踐行 “ 成長飛輪 ” ,至今未曾動搖過。

2 找準轉動 “ 飛輪 ” 的初動力

在當時資金緊張、獲利面臨巨大壓力的情況下,一切無益於 “ 用戶價值 ” 的業務都被砍掉。當時不顧行銷部門高層的反對,貝佐斯果斷停止了在電視媒體上做廣告宣傳和行銷,轉而把有限資金用來提升顧客的體驗,贏得顧客的口碑,加速飛輪的運轉。

能讓 “ 飛輪 ” 轉動起來的一切嘗試,在貝佐斯看來都是值得的。比如,開放線上零售網站服務,引入更多第三方賣家,提供更多品類。 2000 年 11 月,亞馬遜在其網站推出 Marketplace 商店,類似 “ 天貓 ” 引入第三方零售商,當時多是賣二手圖書的零售商。

當時為了提高 2000 年到 2001 年聖誕節期間的銷售額,公司繼續實行低價策略和競爭對手PK,但這不是亞馬遜的 “ 獨門絕技 ” ,其他零售商也採取低價策略,所以效果甚微。這時候貝佐斯在內部論壇 Idea Tools 上看到一位員工提出了一個想法:能不能為用戶提供 “ 免費送貨 ” 服務,消費一定金額就可以享受 “ 免費送貨 ” 。當時亞馬遜的顧客問卷表明,運輸成本是網路上購物的一個大障礙。

貝佐斯對這個想法產生了興趣,決定投入資金試一試。2000 年到 2001 年的聖誕節期間,亞馬遜對訂購金額在 100 美元以上的顧客實行 “ 免費送貨 ” 服務。這一措施成本巨大,但確實帶來銷售額成長,以及更多的用戶, “ 飛輪 ” 開始運轉。貝佐斯決定把 “ 免費送貨 ” 變成永久性策略。

2002 年 1 月,亞馬遜推出了 “ 超級免費送貨服務 ” (Free Super Saver Shipping),主要針對 99 美元以上的訂單。這讓亞馬遜和塔吉特百貨、沃爾瑪等其他零售商相比有了差異化的競爭優勢。2004 年,亞馬遜推出 Prime 會員業務,顧客花 79 美元成為 Prime 會員後,可享受兩天免費送貨服務。如今, Prime 會員數超過 1.5 億,會員可享受當天到貨服務,及亞馬遜音樂、影片、電子書等其他線上服務, Prime 成為亞馬遜的支柱業務,每年為亞馬遜帶來巨額現金流。

“ 低價和免費送貨 ” 的組合,帶來更多銷量和用戶流量, “ 倒逼 ” 亞馬遜不斷提高物流效率、提升自己的供應鏈效率,後來亞馬遜還面向第三方賣家開放物流履約服務 Fulfillment by Amazon(FBA業務),帶來更多第三方商家、商品和流量,以及源源不斷的現金流。如此, “ 成長飛輪 ” 加速運轉。

2002 年第一季度,亞馬遜迎來了第一個獲利季度,對外公佈的淨收益額為 500 萬美元。雖然金額不多,但考慮到當時亞馬遜在巨大壓力下依然對物流、線上網站功能開發等方面加大投入,足以證明其 “ 成長飛輪 ” 在自驅加速運轉。“ 低價+免費送貨 ” 是亞馬遜撬動 “ 成長飛輪 ” 的初動力,這之後亞馬遜延伸出其他業務,比如雲端運算 AWS ,人工智慧語音平台 Alexa 等,都是以類似於 “ 低價+免費/快速交付 ” 來開展業務、迅速佔據市場。

由此可見,找準初動力非常關鍵,這是飛輪循環轉動中最重要的部分。有了初動力,才可以驗證 “ 飛輪 ” 是否能運轉起來,以及是否可以自驅加速轉動。柯林斯在《飛輪效應》中特別強調了這點, “ 首先要確定飛輪始於何處,這是飛輪循環轉動中最重要部分,同時,你還必須能解釋清楚這個閉環是如何自驅加速的 ” 。

之後 20 年,亞馬遜發展得越來越快,業務範圍越來越廣,銷售額不斷成長,但一直徘徊在損益平衡邊緣,股價卻一路飆升,從 100 多美元一路上漲到 3,000 多美元。這種反差現象,讓很多人質疑亞馬遜的獲利能力,認為資本追捧過了頭,甚至質疑貝佐斯說的 “ 長期主義 ” 是不是在 “ 畫餅 ” 。

其實,我們可以反過來思考,為什麼好不容易走出獲利壓力的至暗時刻後,亞馬遜依然選擇沒有獲利,把賺來的錢都用在拓展新業務上,而且新業務並不賺錢,多以低價開拓市場。貝佐斯的解釋是他投資未來,把錢花在諸如平台建設、系統升級、算法迭代、技術研發及產品服務創新等方面。作為一家科技型企業,投資未來很重要,但這麼做面對一個現實難題:堅持長遠,大力投資未來,必然會損害當期獲利,兩者如何平衡才能讓企業持續發展?

3 重視自由現金流,讓飛輪高速運轉和迭代

貝佐斯的選擇是看重自由現金流,而非淨利潤。貝佐斯多次在他寫的 “ 致股東的信 ” 中提到, “ 亞馬遜最重要的財務指標就是每股帶來的自由現金流 ” 。早在 1997 年他寫的第一封 “ 致股東的信 ” 裡就強調了這點: “ 如果必須在當期獲利(體現在企業財務報表中)和長期價值(體現在企業未來現金流折現值中)之間做出取捨,我們會繼續堅持選擇長期價值,即自由現金流 ” 。

他還解釋了亞馬遜的自由現金流的主要來源, “ 不斷增加的營業利潤、有效管理的營運資本以及資本支出。我們的工作致力於透過改善各個方面的用戶體驗增加營業利潤,透過保持精簡的成本結構來提升銷售額。 ”

可以透過亞馬遜財報中的一個數據指標,看出亞馬遜的自由現金流為其業務拓展提供了堅定的資本基礎。這個指標是現金循環週期(Cash Conversion Cycle,簡稱CCC,可以視為一家企業把負的現金流轉為正的現金流需要多長時間)。從 2001 年第一季度到 2020 年第三季度,亞馬遜的CCC從 – 8 降低為 – 35 。

也就是說,現在亞馬遜從消費者手中收取費用,可以 35 天之後才向供應商付款。在這 35 天裡,亞馬遜把大批現金用在業務拓展上,而 Prime 會員服務、面向第三方商家的 Marketplace 和物流履約業務 FBA 等又為亞馬遜帶來了新的現金流,不斷鞏固其線上零售領域的市場地位,帶來更多的用戶,最終又會帶來更大的現金流。有了快速、穩定運轉的自由現金流,亞馬遜的業務模式進行了 4 次迭代:

( 1 )從圖書開始的單品類電商

1994 年,亞馬遜創立,最早的業務是線上賣二手書。貝佐斯透過網路為客戶創造了一種全然不同的全新體驗,比如提供大量冷門且難以買到的圖書、個性化推薦等,這是一種即便傳統書店有心複製也無法實現的獨特體驗。不到 5 年時間,亞馬遜就成了全球最大的線上圖書零售商店之一。

( 2 )快速拓展的多品類電商

1998 年起,亞馬遜的電商品類涉及了音樂、影片、禮物、玩具、消費電子等多個品類;透過投資併購迅速切入多個垂直領域,如有聲書、醫藥、寵物、服裝等,區域上還進入了英國、德國、中國等海外市場。

( 3 )生態型的線上零售平台

亞馬遜引進了更多第三方賣家,不斷透過算法技術增強自身的物流系統、個性化推薦等核心能力,加強自身平台化的基礎設施建設,然後把這些核心能力用於對外服務: 2005 年向第三方零售商(包括美國第三大零售商塔吉特)開放物流履約服務FBA, 2006 年推出雲端運算服務 AWS 。這些措施既為亞馬遜帶來了可觀的現金流,也帶來了更多的用戶, “ 成長飛輪 ” 繼續運轉和迭代,一個線上零售的生態圈形成。

所以, 2008 年金融危機爆發時,很多零售商,包括亞馬遜多年的競爭對手零售商電路城、圖書零售商博德斯等,因為現金流不充足,銷售成長緩慢,不得不倒閉或者縮減營運投入,而亞馬遜依然有底氣繼續降低售價,滿足用戶追求低價和大折扣的需求,加上其快速送貨的物流優勢,亞馬遜不斷擴大線上零售市場佔有率。到 2015 年,亞馬遜已成為美國第一大線上零售商,年收入僅次於全球最大零售商沃爾瑪。

( 4 )線上線下打通的 “ 萬貨商店 ”

現在亞馬遜已佈局線上線下打通的 “ 萬貨商店 ” 模式,推出 “ 無人超市 ” ,給客戶帶來拿了就走、不用排隊結帳的全新體驗,還在金融服務領域、當地服務領域、醫療領域、智能硬體領域和智能語言平台方面佈局,在遊戲、影視娛樂等諸多領域發揮效果,成為 “ 巨無霸 ” 型的科技公司。

分析到這兒,我們就明白了為什麼亞馬遜可以不需要藉錢,不需要透過稀釋股票來籌錢,還能夠用 “ 低價+免費送貨 ” 的方法來拓展新業務,讓 “ 成長飛輪 ” 保持高速公路運轉和迭代。正如《貝佐斯的數字帝國》的中文作者楊懿梅所說, “ 所有要堅持長期主義的創業者、企業家,最後靠什麼去堅持長期主義?就是要靠創造現金。只要業務創造現金,你就不需要去融資,你就不需要屈從於任何投資人。 ”

看重自由現金流,讓貝佐斯有底氣去拓展面向未來的業務,而不只局限於線上零售領域。這也是吉姆.柯林斯在《飛輪效應》裡提到構建飛輪的最後一個關鍵點,飛輪延展。

4 “ 飛輪延展 ” ,關鍵不在 “ 延展 ”

從亞馬遜的 4 次業務迭代中,可以看出亞馬遜的飛輪不只一個,有業務和技術兩個維度。在業務層面, “ 線上零售 ” 業務是主飛輪。基於目標 “ 萬貨商店 ” (the everything store),亞馬遜延展出會員業務 Prime 、物流履約業務 FBA、面向第三方賣家的 Marketplace,以 Kindle 為入口的數位化出版業務等 N 個 “ 子飛輪 ” 。

因為線上零售業務做得太成功,讓很多人誤以為亞馬遜就是做電商的,忽視了其技術實力。其實亞馬遜從骨子裡就是一家技術公司。 1997 年上市之初,貝佐斯就說過亞馬遜是一家科技公司,為此堅持 20 多年投入做技術研發以提升 “ 客戶體驗 ” 。早期線上賣書時期,為了提升用戶線上買書的體驗,貝佐斯要求技術團隊推出個性化推薦、一鍵下單等技術。

2002 年,線上零售業務量大增導致物流業務大增,物流中心效率卻跟不上,貝佐斯主張放棄沃爾瑪那一套倉庫管理模式,要求技術團隊重新編寫軟體程式,透過算法來提高訂單履行中心的精準度和可靠性,這才有了物流履約業務 FBA 的高效運轉。

2006 年,亞馬遜推出了雲端運算服務 AWS ,這時很多人才注意到亞馬遜的技術能力。亞馬遜是最早推出了雲端運算業務的公司,比微軟(Microsoft, MSFT – US)還早 4 年,多年來在跟微軟、Google和甲骨文(Oracle, ORCL – US)等科技巨頭激烈競爭之下,亞馬遜依舊是位居全球 Top3 的雲端運算服務提供商。

所以,從技術層面看,亞馬遜雲端運算業務 AWS 可以看做是另一個 “ 主飛輪 ” ,延伸出了機器學習技術研發、智能語音平台 Alexa 、線下無人商店 Amazon Go 、無人機配送 Prime Air 等多項業務。“ 線上零售飛輪 ” 延展出 “ 雲端運算飛輪 ” ,但兩者相輔相成,高速公路運轉,彼此賦能。技術的精進和數據的累積反過來賦能線上零售業務,比如亞馬遜透過大數據採集和數據分析推出了為線上服裝定制服務 Made for You 等,這些都進一步加強了亞馬遜 “ 萬貨商店 ” 的競爭優勢。

很多公司在拓展新業務中都嘗試做 “ 飛輪延展 ” ,但要做到像亞馬遜這樣 “ 高速公路運轉、彼此賦能 ” 的程度很難。吉姆.柯林斯分析說,有一個關鍵點,看飛輪之間的底層邏輯是否一致。我們以 AWS 業務發展過程為例來說明這點。

最開始 AWS 只是為亞馬遜電商平台提供後台技術支持的內部系統。 2002 年,亞馬遜面向開發者和第三方的零售網站免費開放亞馬遜網站的網路服務Amazon.com/webservices,允許第三方網站免費展示和搜尋亞馬遜網站的商品,開發者免費透過XML和SOAP使用亞馬遜網站的服務和開發自己的工具。

隨著網路產業發展,貝佐斯預測大數據和雲端運算時代即將到來,要求技術團隊把 AWS 網路服務升級為提供一系列基礎功能數據服務的平台,讓中小型網路公司發展線上業務時無需從 0 到 1 建立自己的數據庫、獨立做常規的數據分析等網路服務,只需要按需求購買亞馬遜 AWS 服務就可以了。可以說, AWS 進入的是一片廣袤的藍海,是尚未被微軟和Google等科技巨頭看見的藍海,貝佐斯完全可以高價開展業務,獲取大量利潤,但他堅持選擇 “ 低價 ” 開展業務,絕不高價做生意。這其實和線上零售業務的底層邏輯一致。

貝佐斯在 2015 年 “ 致股東的信 ” 中寫道, “ 表面上看兩者幾乎完全不同。一個是服務消費者,一個是服務企業…….但本質上兩者沒有什麼區別。 AWS 旨在透過降低價格進一步擴大客戶群體,以此來提升單位固定成本產生的收益,從而使飛輪再次飛速運轉起來。 AWS 就是希望企業客戶能夠像零售消費者在亞馬遜網站上購買個人物品一樣方便快捷、經濟地滿足其技術需求。兩者在運作方式上有所不同,但它們更像是異卵雙胞胎而不是完全不同的兩種血統。 ”

AWS 業務和線上零售業務的邏輯是一樣的,甚至亞馬遜所有業務的底層邏輯都是一樣的,都是圍繞貝佐斯在 2001 年 “ 致股東的信 ” 中強調的 “ 客戶體驗 ” :更低的價格,更優的選擇,更快的交付。這三者就是亞馬遜 “ 成長飛輪 ” 高速公路運轉的核心。邏輯一致才是 “ 飛輪延展 ” 的關鍵。吉姆.柯林斯解釋, “ 許多子飛輪在主飛輪周圍轉動,它們都各有不同。但為了達到最大的轉速,它們都被底層邏輯關聯在一起。只有這樣,每一個子飛輪才能無誤地匹配並支持整體飛輪的轉動。 ”

5 結語

理解以上 4 個關鍵點,才能真正明白為什麼亞馬遜遇到三次危機都可以逆勢成長。建立 “ 成長飛輪 ” 只是第一步,關鍵在於找到 “ 飛輪 ” 運轉的初動力,並在推動 “ 飛輪 ” 運轉過程中圍繞一個核心持續加速和延展。這個過程極其考驗企業的戰略定力、企業家的遠見、本質思考和對使命願景的堅持,但貝佐斯做到了,所以他被認為 “ 創造了一種新的商業哲學 ” 。

參考資料:

- 《飛輪效應》,吉姆.柯林斯

- 《貝佐斯的數字帝國:亞馬遜如何實現指數級成長》,拉姆.查蘭

- 《一網打盡:貝佐斯與亞馬遜時代》,布拉德.斯通

《36氪》授權轉載

【延伸閱讀】