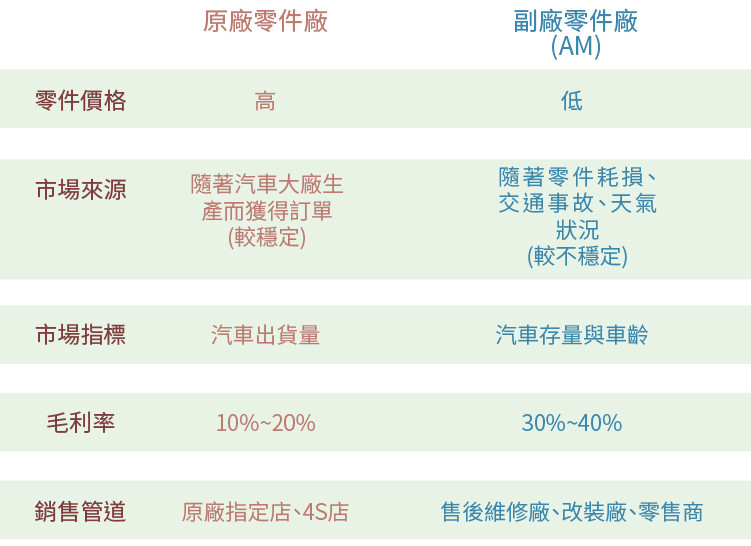

汽車售後服務維修零件主要分為OES(原廠)與AM(副廠)兩種模式,台灣有非常多的汽車零組件廠主攻AM市場,而AM市場的零件製造商與原廠相比有許多特色:

堤維西(1522-TW)

堤維西是屬於大億(1521-TW)集團的一部分,大億本身就是作車燈OEM的製造,分割出堤維西來專攻AM(售後服務)市場。堤維西與汽車用馬達零件謚源(2235-TW)為相關企業,除了車燈製造之外,尚有許多汽車相關零件製造及銷售。美國為主要的銷售市場,前年併購了北美經銷商GENERA之後,再加上在中國的大茂廠,更能發揮由生產製造到經銷的垂直整合。

公司業務

產品製造:

- 汽機車車燈的相關製造,最近朝向LED頭燈的技術研發與製造。車燈商品包含汽車與機車,汽車佔了約90%,機車僅佔了3%。且汽車業的車燈元件在過去十年之內銷量成長了17%,而車燈商品佔了堤維西約75%的營業收入。

- 非車燈汽車零組件:喇叭、點菸器、儀錶板、馬達等。

- 塑膠射出型製品,例如:打蠟機與吸塵器等之製造裝配業務。

- 其他為航空飛機零件,交通用機械等產品

產品經銷:

以上產品透過經銷的方式販售,除此之外,像是謚源的馬達、鼓風機與儒億(6604)科技的車鎖開關等產品,由公司先賣給堤維西,再由堤維西向汽車大廠販售。

銷售&市佔率

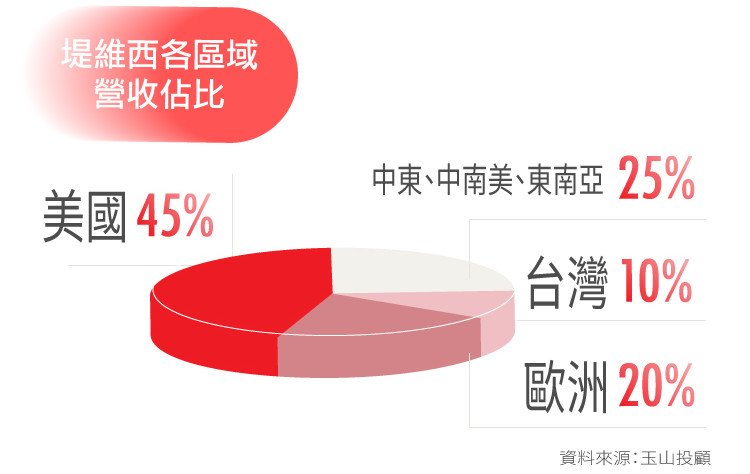

因為汽車零組件產業在台灣市場不大,主要銷售地區以國外為主,約90%的銷貨收入皆來自國外,而主要客戶來源是美國。表中沒有中國地區則是因為IFRS會計準則,今年起不得計子公司大茂偉瑞科的營收,但在中國大陸有設立常州車燈廠與模具廠,以及成立崑山堤維西高效能節源燈有限公司,期望公司未來能布局中國市場。

至於子公司的持股方面,堤維西持有50%股權的大茂偉瑞柯公司是中國的OEM(原廠零件)大廠,擁有76.19%持股的儒億科技也是一家經營汽車車燈與汽車精密模具的公司。

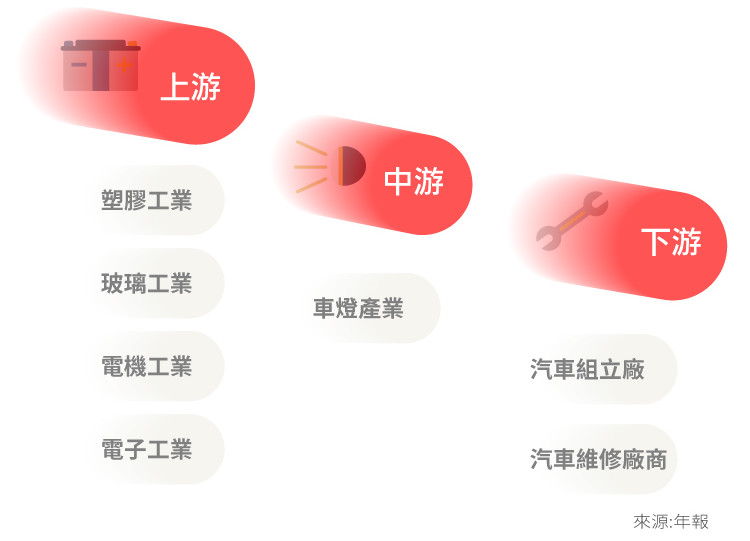

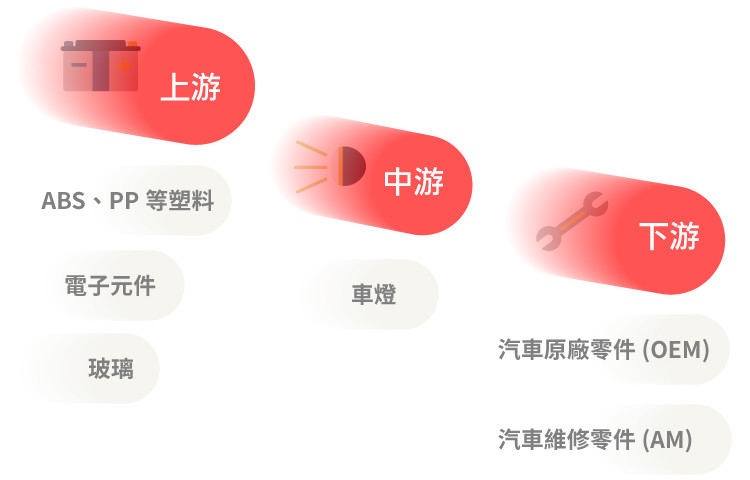

上中下游分析

以公司最主要產品車燈為例,燈殼、燈泡與其他塑膠原料等供應商多為國內知名大廠,與廠商的合作關係良好,且品質相當穩定。經由一系列的製程包括氣密測試與檢測光彩等,完成一個完整的燈具。下游則為北美地區的AM市場以及中國地區在大型車廠OEM。未來將會有越來越多的車燈採用LED化,不但節能且能變換車燈造型,若量產則可以藉著規模經濟降低成本,傳統的車燈供應鏈即將面臨改變。

競爭優勢

- 為了駕駛在夜間的視線清楚,近期公司還有發展適路性照明系統(AFS),藉由偵查地形而改變路燈的方向與光線的角度,讓駕駛可以完全掌握行進路線的道路狀況,以提升行車之安全性。公司在2012年完成了AFS的量產。

- 隨著LED的技術逐漸發展,新式車款採用LED的車頭燈、煞車燈等越趨普及,甚至擴及至機車車燈的應用。LED燈的消耗功率減至1/5以下,可以藉由排列LED組合出不同造型的車燈,創造出傳統車燈所無法達到的造型,而公司在2013年已成功量產相關產品。

- 公司在改裝車燈(PM)市場當中擁有品質較卓越的優勢,未來將利用LED燈具的技術提升產品的設計感,並鎖定要求高品質的PM客群來銷售。

- 在售後維修市場(AM)這塊,由於經濟成長受限與汽車品質提升的狀況下,民眾車輛使用年限將越來越長,此時AM這塊市場可望維持相同的成長動力,且堤維西也是AM當中非常著名的車燈供應商,因此AM未來還是公司的主要營收來源。

- 因為拓及北美的AM車燈市場需要經過嚴格的認證標準,公司投入了不少資金與人力在CAPA認證與APCP認證,已經通過了1300組以上的認證,擁有高度的進入障礙。

潛在風險

全球車燈廠競爭激烈,且中國大陸地區汽車零組件發展迅速,瓜分掉了部分市場,需要作出技術與品質的區隔才有辦法脫離削價競爭。再來因為車燈技術的轉變,導致成本越來越高,現今的LED車燈或是未來的LD發展,比起傳統車燈貴上許多,若提高單價又有可能喪失部份客戶,對堤維西而言形成兩難局面。

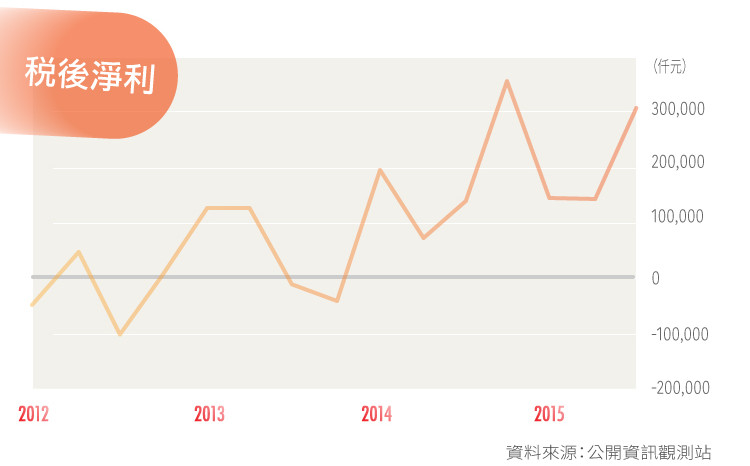

營收&獲利分析

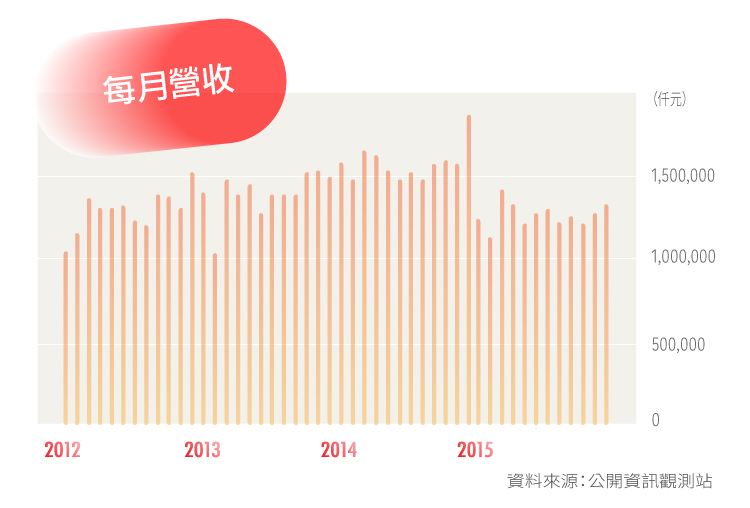

由圖中可看出,堤維西在2015年營收下降許多,但不是因為表現退步,而是因為轉為新的會計準則IFRS,不得認列轉投資的大茂偉瑞科,營收雖然大幅下降約22%,但是北美的經濟提升導致車市蓬勃發展,實質上堤維西2015年的營收是增加的,那實際淨利表現如何呢?

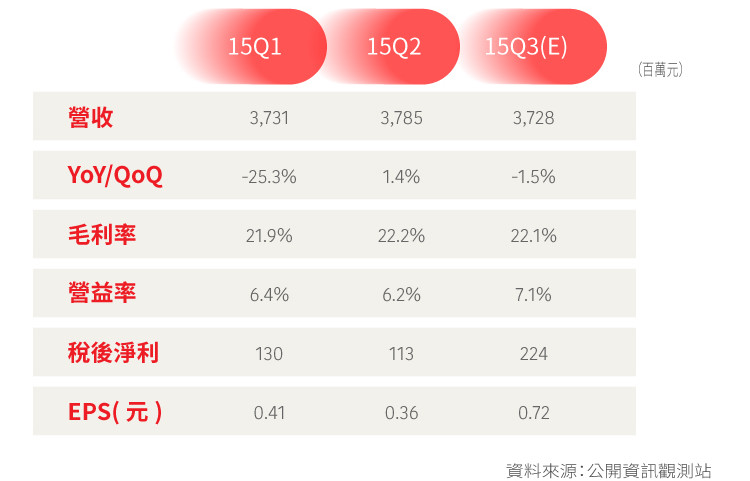

以獲利的角度來看,2015年第三季獲利明顯增加,我們可以發現毛利率維平,但是營益率卻大幅上升,主要原因是持有美國資產,美元升值所以認列匯兌收益,使得淨利上升。第四季是旺季,不同於前幾年的反托拉斯罰金減少淨利,所以今年無論是營收還是淨利都應呈現成長狀態。

未來成長動能

- 因應LED車燈的電量節省,未來公司還打算發展自動發電裝置,目前積極與國內相關研究機構共同研究,產品如太陽能路燈、風力發電燈等具有環保價值之產品,但該技術主要還是得仰賴大環境的科技發展。

- 未來還打算朝新技術雷射光源LD來發展,因為LD擁有高穿透性與低發散的性質,與LED的特性剛好互補,在車燈產業上面還有不少發展的空間。

- 公司已著手在中國大陸的市場布局,在常州設立車燈廠與模具廠,昆山也有一間分公司,積極擴展大陸的內需市場。除此之外,歐洲與美洲等車廠也有意貫徹國際分工壓低成本,若堤維西的技術與品質能夠與上游LED緊密結合而領先同業,則有機會搶到OEM市場的訂單。

帝寶(6605-TW)

帝寶為世界最大的AM車燈製造商,與堤維西是競爭關係。帝寶在北美市佔率高達四成,歐洲高達七成,比起堤維西而言,帝寶更專注其產能在車燈製造上面,高達96%的營收來源皆來自車燈製造。

產品組合

- 汽車車燈:

佔了96%以上的營收,為公司的主力部門。有傳統車燈、HID與LED的整合式頭燈,除此之外,其中也有AFS主動式轉向頭燈,能夠充分運用車燈功能並且讓駕駛擁有最清楚的視野。 - 汽車百貨及零件:

如塑膠透鏡以及真空彩色鍍膜技術等汽車零件供應,目前市場受限且不是公司主要研發方向,因此僅佔公司營收3%左右。

銷售&市佔率

帝寶為世界最大的車燈廠商之一,佔了全台灣汽車零組件總銷售額約7%,規模甚大。但是近期面臨產能不足的問題,訂單量超過生產產能,因此近年不斷擴廠以應付其訂單量。

以售後服務市場(AM)來看,帝寶佔了歐洲約七成而美國約四成的AM(售後服務)車燈市場,其在中國大陸也有一席之地,以OEM(原廠零件)為主要生產業務。已經有五大廠負責製造,其中四家為100%的轉投資公司。雖然中國廠收益高,但近期皆為虧損狀態,因為切入市場較晚尚未達成規模經濟,導致成本無法壓低。在明年將有丹陽新廠負責中國當地的AM製造,產能有望增加並提高市佔率。

帝寶目前面臨到產能受限的問題,即使訂單滿載,但是工廠數量以及規模無法應付,所以帝寶已開始擴廠,因應未來大量的OEM與AM的市場需求。

上中下游分析

其供應鏈組成與堤維西相同,細節請看堤維西的分析文章。

競爭優勢

- 帝寶主要專攻AM市場,成品以少量多樣為主,如此一來不僅毛利率也較OEM市場高,將近1.5倍至2倍,也形成了較高的進入障礙。

- 公司花大筆營收在研發費用上,研究人員的數量也非常多,公司約有16%的職員為研發部門工作。此外也投入相當大的成本在認證進度上,從開模、認證到量產只要三至六個月即可完成,使得該公司產品在市場上為數一數二的領導品牌。

- 因為高的品質與更新速度,讓帝寶工業多年蟬聯全台灣前二十大品牌。除此之外,帝寶工廠的產能利用率已滿,在產能不足下以無法擴大訂單,近期也再增加生產線以提高產能。

- 產品線的齊全度為全球第一,產品種類的多樣化吸引下游廠商的合作意願。其模具設計技術也採用CAD、CAM等方式電腦軟體製圖,提升開發新產線的速度。

- 取得多項認證:

- CAPA認證:保險公司基於成本考量以非原廠零件更換,但非原廠零件品質參差不齊,CAPA就是保險公司對於非原廠零件的品質認證。

- AQRP:與CAPA一樣屬於售後零件市廠的認證。

- NSF:公共衛生、安全、環境保護等相關認證,包含零組件的材料、尺寸與重量的要求。

潛在風險

- 公司雖然在業界名聲響亮,但是產能受限會喪失部分的訂單與合作對象。帝寶已致力於開拓生產線,但近期的營收成長幅度將受限。

- 近年投入中國大陸的產線還在虧損的狀態,因為尚未達成規模經濟。五座廠商皆面臨淨利為負,未來還有努力的空間。

營收&獲利分析

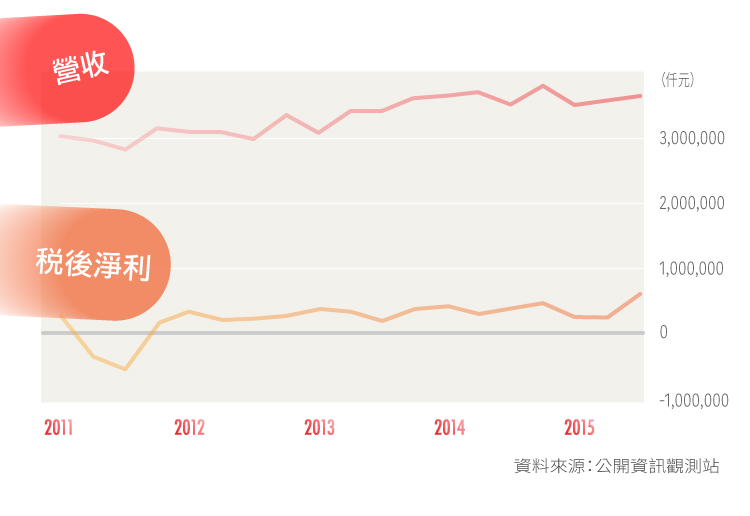

在過去2011年附近因為托拉斯的和解提列6800萬美元的損失,淨利大幅減少。而長期來看營收穩定上升。

2015年第三季原本為市場淡季,但是營收卻微幅增加,第四季旺季應有更大的漲幅。雖然中國的五大廠皆短期虧損,但淨利卻上漲,估計為歐美景氣復甦需求上升與原物料下跌所致。現階段因為產能不足成長力道有限,估計2016年中新廠開工之後,會有大幅度的成長力道。

未來成長動能

- 帝寶最近的成長動能來自中國的OEM(原廠零件)市場,在2015年10月至2016年底購置小型汽車享有購置稅減半的優惠,提高中國汽車購買的需求,對於中國OEM大廠的帝寶是一大利多。

- 目前無法在短期內擴充其產能,只能找出供應鏈中的瓶頸並試圖提升生產效率,直到新開的生產線能夠順利運作才能增加訂單的負荷,像是上面提及的丹陽新廠、鹿港廠與新營預計今明兩年完工,2017年第二第三季彰化的新廠也將開始生產。

資料來源:

- 公開資訊觀測站

- 公司年報

- 玉山投顧