這應該是一些簡短的結論。讓我先從一些事實開始說起:

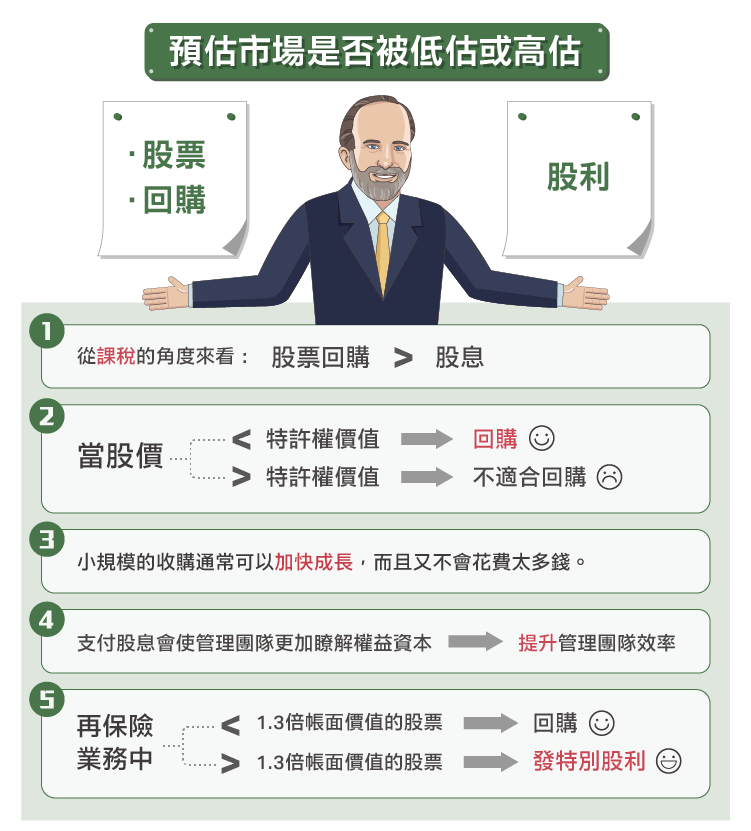

- 若從課稅的角度來看,股票回購優於股息。

- 但當該股股價低於其特許權價值(franchise value)時通常是回購的好時機,但當股價大幅高於其特許權價值時則特別的不好。

- 利用寬鬆資金去改善營運,或用小部位資金進行收購可能是最好的。原生性成長通常是最好的成長,小規模的收購通常可以加快成長,而且又不會花費太多資金。但要警惕的是企業以併購來增加規模,通常這不會運作的太好。

- 支付股息會使管理團隊更加瞭解權益資本,這會使團隊運作更有效率。

- 在百慕達的再保險業務中,公司以寬裕的資本試圖買回低於1.3倍帳面價值的股票,並在高於此水平之上的帳面價值發出特別股息。

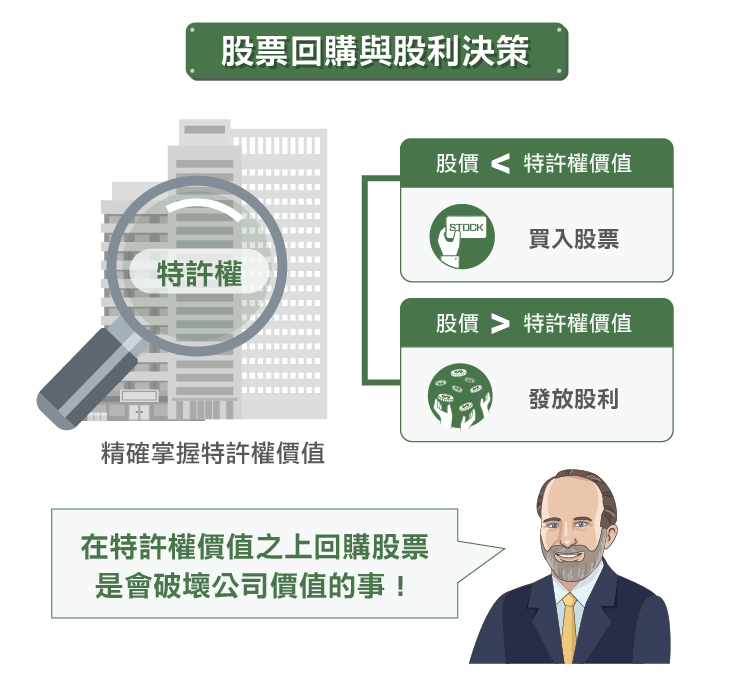

特許權價值是管理層預測公司股權每股盈餘的最好方法。如果管理團隊沒有對公司價值的精準掌握,它就沒有辦法決定回購股票,因為公司永遠不應該在股價高於特許權價值時回購股票。如果你是想要回饋股東,那麼公司應該做的是發出特別股息。

我想起的經典例子是在2000年聖保羅(St. Paul )的財務長聰明地在20幾塊時回購股票、也聰明地在30幾塊時回購股票、但卻愚蠢地在40幾塊回購股票,更像個傻瓜一樣在50幾塊時回購股票。他是一個很死腦筋的人,不過他很認真的修復了公司的資產負債表,使他成為聖保羅賣給旅行者(Travelers)的主要原因之一。由此可知股價與回購是非常有關係的。

再保險業是一個很好的例子,因為經營良好的再保險公司是簡單的公司。企業的業績幾乎等同於帳面價值。它們的準備金是保守的,大約在0.1倍帳面價值左右。未來的承保利潤大約在0.2倍帳面價值。

因此,再保險公司有他們自己的標準—公司市值約為1.3倍的帳面價值。這讓他們的資本運用有明確的規範,他們只會在1.3倍帳面價值以下回購股票,並在1.3倍帳面價值以上發出特別股息。

即使有稅務上的優勢,在我看來大部分的股票回購仍然都是浪費的。因為多數公司都在股價高於特許權價值時回購股票,有時候甚至是在高出非常多的時期進行回購。我個人也認為,發放2%的股息能使管理團隊更努力的為他們的股東著想,這是一件好事。

如果你跟一個正在進行股票回購的管理團隊對談,問他們對於自己股票價值的評估是否有什麼標準。如果他們沒有,請告訴他們不要進行股票回購,除非他們是真的在股價很便宜時回購。在特許權價值之上回購股票,這是會破壞公司價值的事。

《The Aleph Blog》授權轉載

週餘

篇

註冊/登入會員

免費註冊

37271

收藏

已收藏

很開心您喜歡 The Aleph Blog 的文章,

追蹤此作者獲得第一手的好文吧!

David Merkel

David Merkel

David Merkel