關於 2017 國家年金改革方案,延續上次的題目,本篇繼續談…

先來看看公務員,目前全國在職公務員約 33.6 萬人,要繳的退撫費率和公校中小學教師相同,退撫費率從現行 12% 調漲到 18%,漲幅約 50%,若以本俸 5 萬元計算,每月須多繳 2100 元左右,算式如下:50000 × 2 × ( 0.18−0.12 ) * 0.35 = 2100 元;月退俸的部分將由 5 萬 5000 元減為 4 萬 5000 元左右;18% 優惠存款也將逐年遞減,至 2024 年歸零;退休年齡從現行「75 制」到 2021 年改為「85 制」,2021 年到 2025 年為緩衝期,若「年資+年齡」未達 85,年滿 55 歲的公務員可請領減額年金,2026 年以後,須年滿 65 歲才能請領退休金。

接下來談談勞工朋友,目前全國在職勞工約為 1004 萬人,可說是影響最大的族群,目前勞保費率為 9.5%,但年金改革若順利上路後,將調漲為 18% 漲幅近 1 倍,若以最高月投保金額 4 萬 5800 元計算,保費從月繳 870 元 (4 萬 5800 × 保險費率 0.095 × 勞工負擔比率 0.2) 調漲至 1649 元 (45800 × 0.18 × 0.2)。(註:勞保費由勞工負擔 20%、政府負擔 10%、雇主負擔 70%)

勞工退休申請老年給付,公式中月投保薪資計算基準從最高薪資 60 個月 (5 年) 改為 180 個月 (15 年),如此將大幅降低請領退休金額,概算勞工從 2 萬 5000 元起薪,且每年薪資成長 2% 計算,勞保年資 35 年,每月將少領 3300 元退休金,屆時應該有為數不少的退休勞工朋友月領退休金不到 2 萬元。

至於退休年齡從現行的 60 歲,將逐年提高到 65 歲,從 2018 年,每 2 年提高 1 歲,2026 年開始,勞工必須年滿 65 歲,才能請領退休金。

假設退休後月領 1 萬 8000 元退休金,平均 1 天僅能花費 600 元,但還是要思考,物價會不斷上漲,通貨會不斷膨脹,很難想像 20 年後的 600 元有多少價值,而雇主們面對大幅上升的勞保負擔,未來對於加薪的期待也變得保守,面對多繳少領,又不能加薪,勞工也只能自行準備退休金,除了自行提撥 6% 勞退之外,最好要能學習投資理財,為自己的人生下半場做準備。

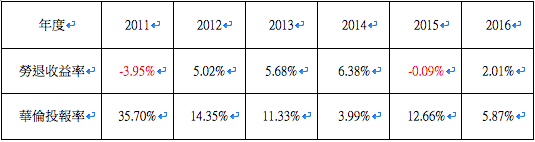

下表為近年來勞退新制收益率和筆者的投資股票報酬率。

(表1)

【延伸閱讀】