關於基本面

當投資人想要將自己的資金介入一間公司,最基本的不外乎從盈利能力以及盈餘成長去了解這間公司,或是使用股息報酬率,股息成長,本益比這類的指標去衡量公司的價值與估值。但事實上,如果今天你想投資大麻股,這些指標中沒有一個是有意義的。像是 Canopy Growth(CGC-US)雖然是一間高市值的企業,至今卻仍是一間沒有盈餘的公司,更遑論配息了。

而大麻類股更是和價值股沾不上邊!別說價值型投資人絕不投資沒有盈餘的股票,投資價值股時,價值型投資人還會一次看 10 年財報,但身為大麻類股的開路先鋒 Canopy Growth,自上市至今也才四年(於多倫多證券交易所)。加上直到今年,資金(酒商的入資)、政策(娛樂大麻的合法)才剛剛到位。但是基本面分析對沒有盈利的大麻股也是有意義的,並且我認為拉近單季財報來分析目前的處境更加有意義!

首先來看看 Canopy Growth 何時開始盈利呢?或許是 10 月 17 日大麻合法後的一、兩年吧,原因是合法之前大麻公司的營收幾乎來自醫療大麻,而醫療大麻市場比起娛樂大麻市場實在小太多了,如果投資人想在損益表上看到正數的利潤,或許還要等一陣子。

不過留意過 Canopy Growth 財報的投資人可能會發現公司竟有超過 100% 的毛利率!那損益表上為什麼沒有營業利益呢?難道只是因為營業費用過高?當然不是了。而這就要提到生物資產的記帳方式了。

“生物資產” 記帳方式使得 Canopy Growth 的毛利率霧裡看花!

根據國際財務報告準則 (IFRS IAS 41),溫室中未採收的大麻株屬於生物資產,大麻隨著繼續生長所產生其公允價值的變化,都會被認列為非現金且未實現 (還沒真的售出) 的收益,可直接抵銷銷售成本 (Cost of Goods Sold),進而增加毛利。當然,Canopy Growth 也在財報中明確指出這項 “收益”。

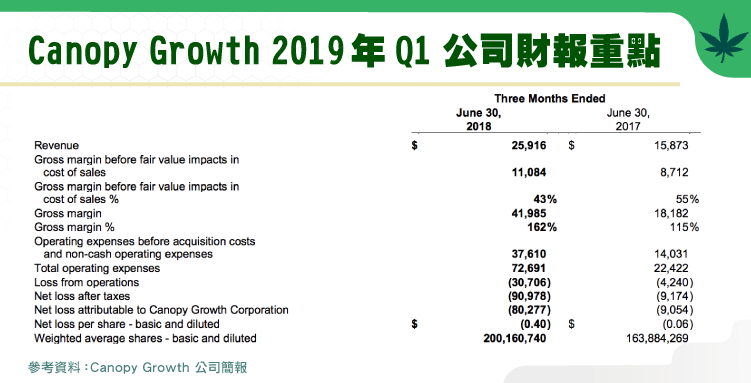

下圖是截稿前最新一季的公司財報(2019 Q1) ,所有數字皆以加幣顯示。

大麻株在生長期間收益的認列,抵銷了銷貨成本,使得 2019 Q1 的毛利高達近 4,199 萬加幣(以 2018 年 11 月 12 日,台幣兌加幣的匯率為 23.56 元),毛利率 162%。

不過投資人也別擔心,照理來說公司管理層也不會為了抵銷此季銷貨成本,抬高毛利而刻意高估這筆未實現收益,因為這些大麻採收後的總價值終究是要成為存貨成本,進而成為未來的銷貨成本。

不過公司既然認列了高基數 4,199 萬加幣的毛利,為何還是無法帶出正數的營業利益呢?營業費用是下一個數字分析重點。

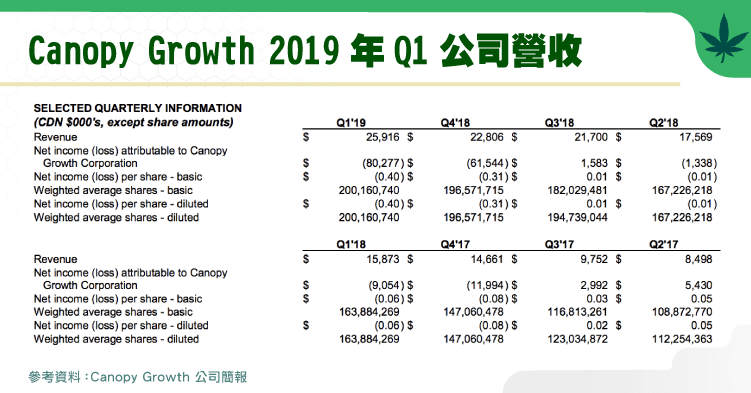

Canopy Growth 最近一季的營收成長率為何大增?

Canopy Growth 在財季 2019 Q1,結算營收共約 2,592 萬加幣,和去年同期相比成長了 63% 之多。該公司是如何獲得這 63% 的年增營收成長呢?同一個季度,Canopy Growth 花了 1,727 萬加幣的銷售/行銷費用和 1,959 萬加幣的一般/行政費用(G&A),和去年同期相比高達了 169% 與 161% 的年增費用成長。也就是公司用了更高的費用換取營收的成長!

雖說公司強調更高的費用支出是為了開拓娛樂大麻市場與國際市場做準備,種種的支出都是為了未來的成長,但這些高槓桿費用的成長卻還沒包括此季 3,017 萬加幣給予公司內部員工選擇權(stock – based compensation)的支出。

雖然 Canopy Growth 給出的營收指引承諾 2019 財年可達 3.18 億加幣,2020 財年更要達到 9 億加幣。這樣高的預測,只有醫藥大麻的營收是做不到的。Canopy Growth 給市場的營收標準肯定是看準 10 月 17 日之後加拿大境內巨大的娛樂大麻收入。然而,Canopy Growth 自己開出來這樣高的標準,也只能使命必達。因為以目前公司的高市值,若達不到營收目標根本無法跟股東交代。

從上圖可看出截至 2018 年 6 月的滾動營收(trailing twelve months)約略才 8,800 萬加幣,姑且暫信 Canopy Growth 所承諾的指引,兩季後就做到年營收 3.18 億加幣。那盈餘的負成長會不會因為娛樂大麻市場的擴張而愈來愈擴大呢?提出這項質疑是因為上圖不論在同比(年成長)、環比(季成長),盈餘的負成長都是季季增加。

事實上,在新產業的初期,Canopy Growth 無論是在營運支出,或是資本支出都需要現金。這些屬於現金形式的支出到底 Canopy Growth 能不能負擔?接下來就來看看下一個關於現金的財務指標。

燒錢來源:現金流與現金部位

說到現金流,第一個想到的可能是傳統的 DCF 模型,不過大麻這個產業實在太過年輕,未來現金流的折現值模型必須依賴許多過去營業成果來假設未來的利潤與現金流,在目前處於無可預測的階段,我會依賴現金部位來評估 Canopy Growth 有多少 “燒錢” 的能力,還有其現金的來源。

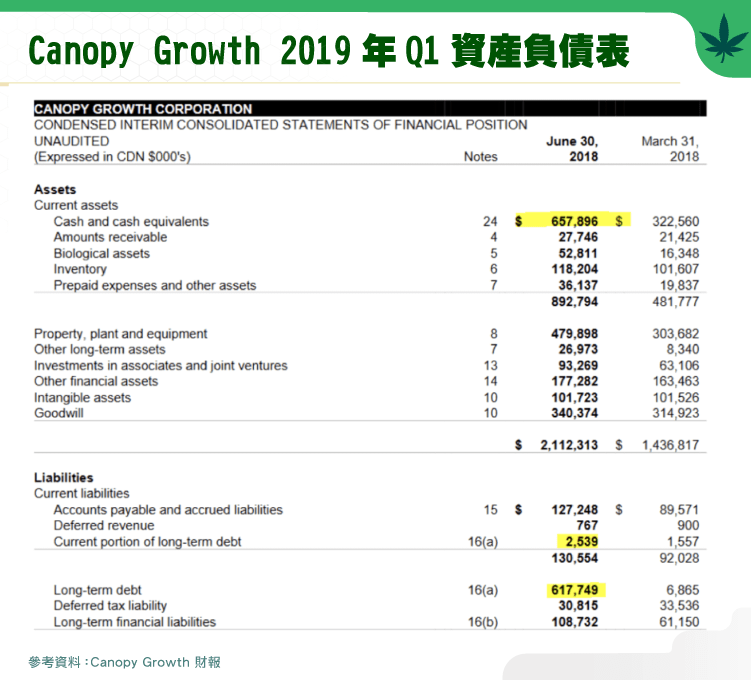

下圖是 2019 Q1 的資產負債表,表中顯示 Canopy Growth 擁有將近 6.58 億加幣現金,幾乎只是覆蓋了長期負債 6.18 億加幣。樂觀來說 Canopy Growth 是 “無負債狀態”。但這些現金部位全部不是來自於公司盈餘,也不是營業現金流入,而是 Canopy Growth 發行股票/可轉換票據 (利率 4.25% 的可轉換優先票據) 的收入 6 億加幣,這樣的收入當然不是投資人樂見的。

但要是沒了這筆收入,就幾乎沒有現金部位了。由於此季營業活動現金流燒了 6,800 萬加幣,還有公司對資產的持續投資也燒了 1.53 億加幣,使得 Canopy Growth 在最近一個季度產生了 2.21 億加幣的負自由現金流。理論上,公司持續對這些產能設備的資本支出導致的負自由現金流,應該等到 560 萬平方英尺(約 157,347.57 坪)設施全部上線工作,現金流就有機會轉正。

目前好消息是,公司財報上的現金部位並還沒更新 Constellation brands(STZ-US)即將投入的 50 億加幣 (40 億美元)。 雖然這筆錢也是 Canopy Growth 發行股票得來的。發股籌資,投資人馬上聯想到股權被稀釋,而 Canopy Growth 與外部企業的結合,到底稀釋了多少股權呢?接下來就來談論這項投資人該關心的權益。

股權稀釋

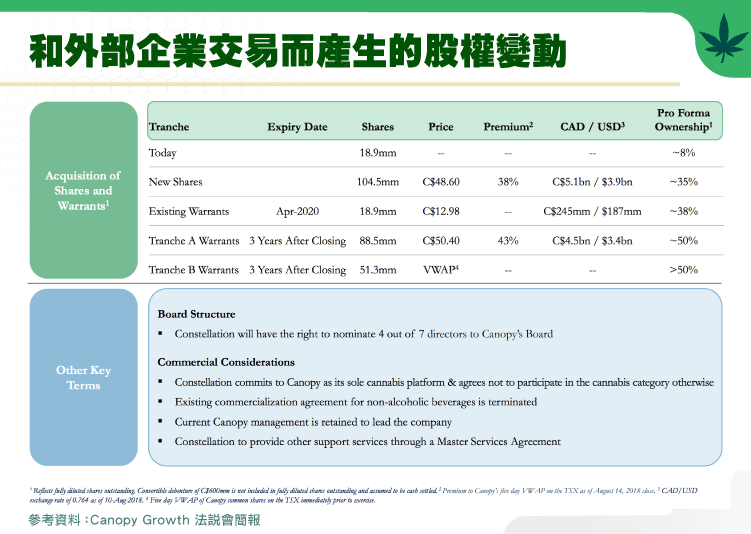

截至六月底的財季 2019 Q1,Canopy Growth 共有 201,320,116 股流通在外的普通股,Constellation Brands 和 Canopy Growth 的 40 億美元交易增加了 104,500,000 股的新股和 Constellation Brands 未來可執行的 1.4 億的新認股權證 (下圖)。另外在上週提到在七月時和零售品牌 Hiku Brands 的 3.5 億美元交易,也增加了 Canopy Growth 7,476,586 股的新股。

這些確定的交易在過程完妥後,Canopy Growth 將有高達至少 3.13 億流通在外的股數,此流通在外股數尚不包括 Constellation Brands 未執行的 1.4 億的新認股權證 (warrants) 。如果讀者留意彭博網 (Bloomberg),就會發現其目前記載 Canopy Growth 流通在外的股數資料仍然停留在 2.3 億,原因當然是截至六月的公司季報 (2019 Q1) 還未更新最新發行的股數。

對 Canopy Growth 有興趣的投資人,在追高股價之前,一定要特別留意這些資訊。

業績亮點

以上的基本面介紹,看出了 Canopy Growth 不僅沒有盈餘,沒有配息,營業費用的成長比營收還要快,沒有現金流入只有燒錢,現金部位的注入又都是以增加股權換取的,沒有一個資訊是讓重視基本面的投資人聽起來舒服的 。

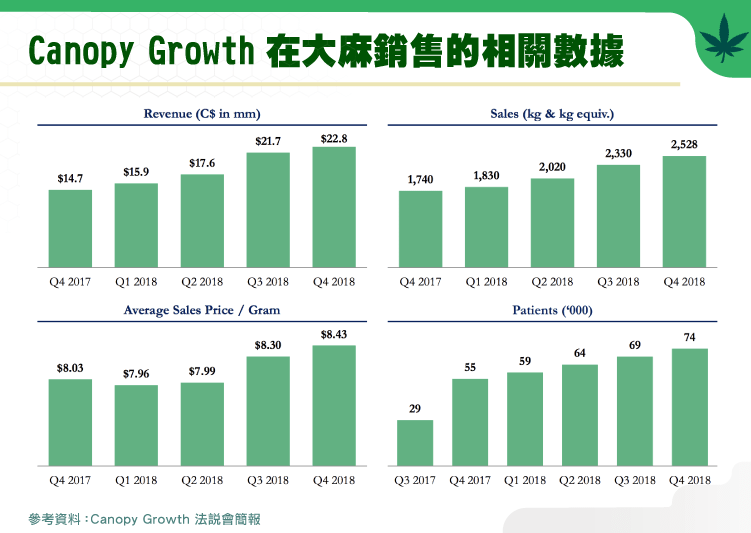

不過還是有值得高興的指標,Canopy Growth 過去在醫療大麻上的財務數字,無論在營收、每季大麻數量的售出和每單位出售價都在提升,就連使用醫療大麻者人數都在成長。

但別忘了,加拿大娛樂大麻解禁後的季度,才是決定目前股價撐不撐得起來的重要因素。

我的看法是,與其說投資(invest)大麻產業與企業,不如說大家都在猜測/投機(speculate)在不久的將來,美國或許也會解除對娛樂大麻的禁令,而加拿大目前不過拔得頭籌而已。

未來發展

提到 Canopy Growth 未來的發展,或者說大麻產業未來的發展,還需取決於人們對大麻的態度,以及美國更多州別在醫療大麻合法,甚至於娛樂大麻合法的進程(美國目前 33 個州醫療大麻合法與 10 個州娛樂大麻合法)。

關於醫療大麻,美國 FDA (The U.S. Food and Drug Administration) 在六月也已批准將含有大麻二酚成分的藥品使用在癲癇病患上,這是首個獲得聯邦層級批准,可以將大麻物質的萃取使用在癲癇病患上。至於娛樂大麻,其他地區該不該繼續解禁、合法?一直都屬於社會議題,也不是此文探討的範疇。但是以投資的角度,我們必須知道大眾的意向以致於臆測產業的未來。

或許我們可以從加拿大是如何走到今天這一步的?來思考未來加拿大以外的大麻市場還有多寬?

加拿大的國家調查資料 Statistics Canada 指出,去年加拿大人花在烈酒市場約 51 億加幣,花在大麻則約 60 億加幣,而其中少部分是醫療大麻,大部分是非法的娛樂大麻。而娛樂大麻的禁令使得執法成本居高不下,黑市經銷日漸猖獗,同時,政府還必須放棄監管大麻的權利和數十億大麻合法後的稅收。加拿大全國 3,600 萬人口不及一個加州的 3,900 萬人尚且如此,遑論美國!

因此 2018 年 10 月 17 日加拿大打著 “拿走罪犯的利益” (Take Profits Away From Criminals) 的旗幟,解除全國對娛樂大麻的禁令。自此,娛樂大麻正式面臨的挑戰,和 1920 年代人們對邪惡酒精形象的轉型一樣,轉型得成,產業就有前景,轉型不成,大麻公司的市值將面臨危機。

不過,現在人們對於烈酒的態度如何呢?說到軒尼詩、百齡罈,觀感又是怎麼樣呢?無論讀者心中的答案是什麼,濫用這些烈酒造成的傷害和濫用娛樂大麻是一樣的!

新興的大麻產業,十月才要正式開始面臨考驗,奪得先發權的加拿大企業能否如願成為大麻出口市場的全球主要參與者?讓我們拭目以待!

後記

在 11 月 14 日大麻股已經跌過一波後,Canopy Growth 市值依然遠遠高於 8 月 15 日起漲後的 70%。高估程度依然相當驚人。大麻類股的投資別於一般類股,追高前務必謹慎考慮。

資料來源:Canadian Imperial Bank of Commerce、Government of Canada、Brazeau Seller、Canopy Growth 法說會、Canopy Growth 公司簡報、Canopy Growth 公司財報、The Globe and Mail、Business Insider、FDA、Statista、Ottawacitizen

【延伸閱讀】