在上一篇的文章中,我們介紹了漢來美食(1268-TW)的由來和經營特色,它本來是漢來飯店中的餐飲部門,在 2003 年的飯店改造下分割出來,才轉變成獨立的事業體,以承租店面的方式在漢來飯店中營運,接著再逐步於各個百貨商場中設櫃、展店。接下來我們就從財報的角度來看看,於 2017 年上櫃的股市新星這兩年在餐飲業的表現。

漢來美食的獲利能力

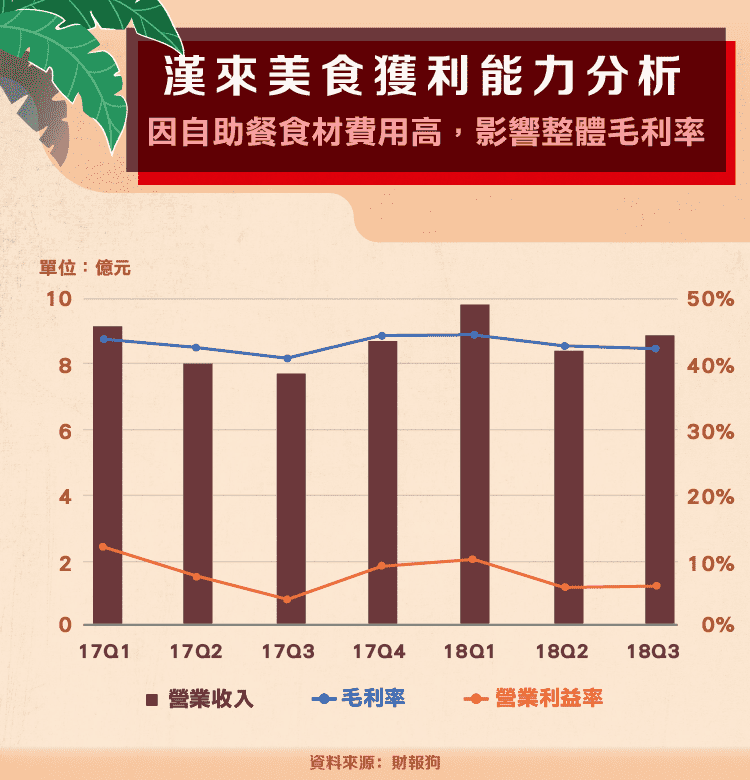

飲食是生活之必須,在營收方面並不會有太明顯的淡旺季之分,然而每逢佳節必然會推高民眾上餐館大啖美食的意願,也因此每年 Q1 和 Q4 的營業額會比較高。此外,漢來美食每季的食材成本趨近營業收入的六成,這歸因於漢來美食不均衡的品牌分佈,光是「漢來海港自助餐」便扛起了公司整體五成的營收,而自助餐本身就是食材費用較沈重的餐飲型態,因此漢來美食的毛利率只落在四成出頭。最後再扣除林林總總的營業費用,所剩的營業利益率在 5% 和 10% 間波動。

飯店幾乎都設有餐飲部門,而規模較大的連鎖餐旅集團通常會推廣旗下的餐廳,開放給非飯店住宿的民眾前來用餐,如果要舉例出幾間高檔的自助餐廳,答案不外乎會有「晶華(2707-TW)——柏麗廳」、「寒舍(2739-TW)艾美——探索廚房」、「君品——雲西軒」⋯等,以及不是附設於飯店內的「響食天堂」和「豐 Food 海陸百匯」⋯等,參考上述有上市櫃公司的 2017 年報,會發現彼此間餐飲部門的營業利益率相差甚大,寒舍高達 28%、君品所屬的雲品(2748-TW)集團也有 19%,至於晶華則落在 9%,與漢來美食較為相近。

晶華和漢來美食的共通點為:除了自助餐和宴會廳兩項餐飲型態,尚有開設其他各式的餐廳。欲走出飯店、到坊間以新品牌的姿態展店,就需投入更多的精力行銷、提升品牌知名度,與當地原有的商家競爭,尚須評估展店的地理位置等環境因素。

細看漢來美食的 2017 年合併財報,推銷費用就佔了營業費用的八成,在行銷策略上下足了功夫,這也解釋了為何漢來美食在進軍上海時轉變經營策略,改由將品牌授權給當地業者,由熟悉環境的業者進行宣傳,漢來美食再受託經營代管。

漢來美食的現金流

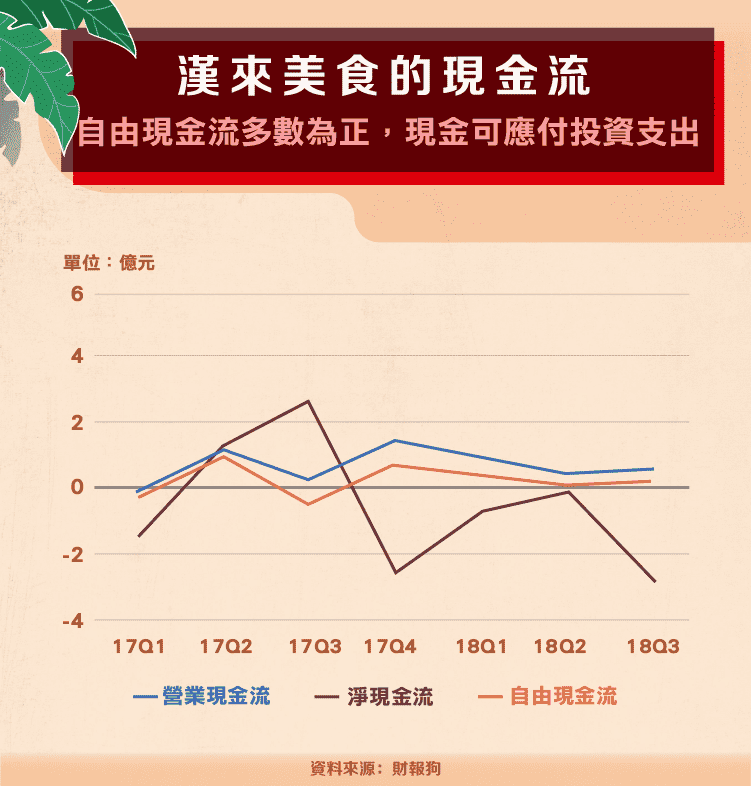

看完損益表、了解漢來美食的獲利能力後,接下來我們再搭配現金流量表,檢視公司的營收入是否有實際轉為金流。

這兩年漢來美食的營業現金流大致穩定,扣除資本支出後的自由現金流也幾乎為正,代表漢來美食在積極增加分店數量的情形下,公司營運所賺的現金尚足以支援這些投資支出,在維持競爭力的同時不至於入不敷出。

然而有時漢來美食的淨現金流卻不甚亮眼,原因如下:在投資現金流中,漢來會將現金拿去放定存,在會計科目上認列成其他金融資產,造成投資現金流支出;融資活動則是因爲持續償還長、短期借款,或是庫藏股購回支出以及每年 Q3 一次性的現金股利發放等。

公司展店動作頻頻,尤其是海港自助餐在進駐商場時,總經理林淑婷要求店面空間至少 400 坪以上,才能滿足期望回收年限,而 2017 年 Q4 漢來美食更是一口氣開出四家餐廳,因此可在未來幾個季度中觀察,這些新成員是否成功為集團挹注營運現金流。

結論

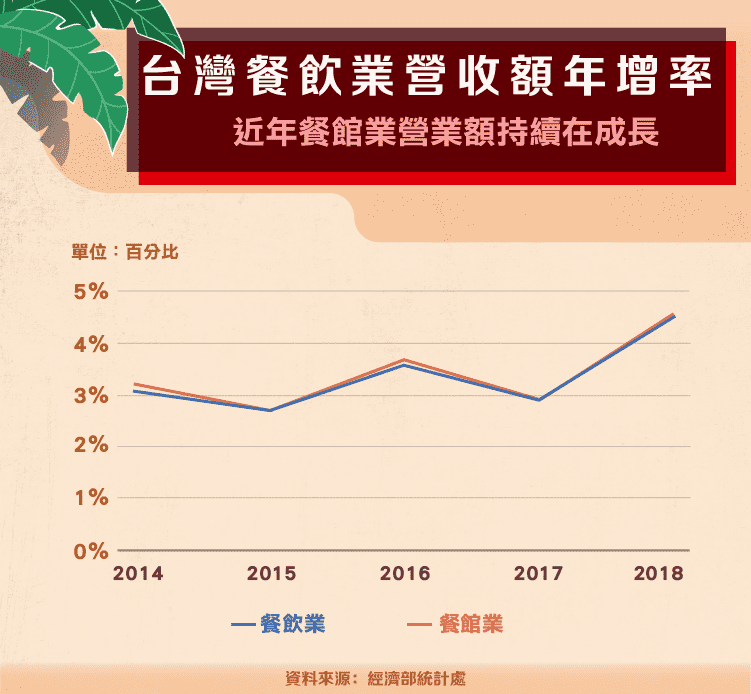

近年來台灣的餐飲市場一直在成長,其中漢來美食所處的餐館業也不例外,根據經濟部統計處的資料顯示,餐館業的營業額年年都在增加,但市場淘汰率高,為了維持競爭力,漢來美食持續有在擴張產能、開發新品牌。

漢來美食在股市上是一枚新星,不少現階段因展店所投入的資金或許還沒能收穫成果、反映在財報數據上。此外,漢來美食跨海進軍中國以及泰國看重的是其龐大的客群,然而能否在新市場打響知名度、進而獲利,都還有待後續長期的觀察。

參考資料:鏡週刊、財報狗、中時電子報、晶華年報、寒舍年報、雲品年報

【延伸閱讀】