經過上一篇的介紹,大家已經對其祥-KY(1258-TW)——這間來台上櫃的新加坡雞肉商的產品、經營模式、發展方向都有一定的了解。但是,販賣健康、無抗生素的雞肉,到底是不是一門賺錢的生意?筆者相信這才是投資人最關心的問題!那麼,現在就讓我們來看看其祥的財務數據。

營收概況與變化

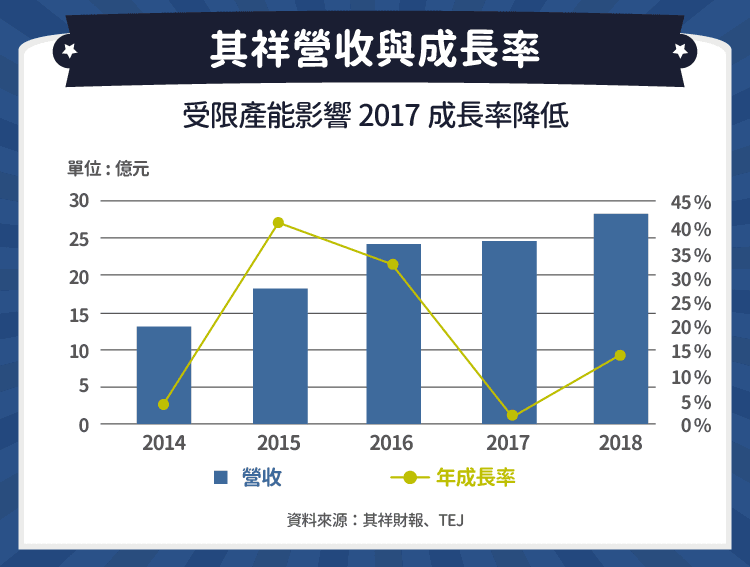

近年來,其祥持續擴大其活雞、生鮮雞肉的出貨量,營收成長動能強勁。以整個企業的合併營收來看,近年的成長速度非常快,時常有 15%、甚至超過 30% 的年成長率。唯 2017 年的成長速度不盡理想,歸因於其祥肉雞養殖場之產能的擴充速度未能跟上高速上升的需求量,導致無法有效地拉抬出貨量,使當年的營收停滯不前。

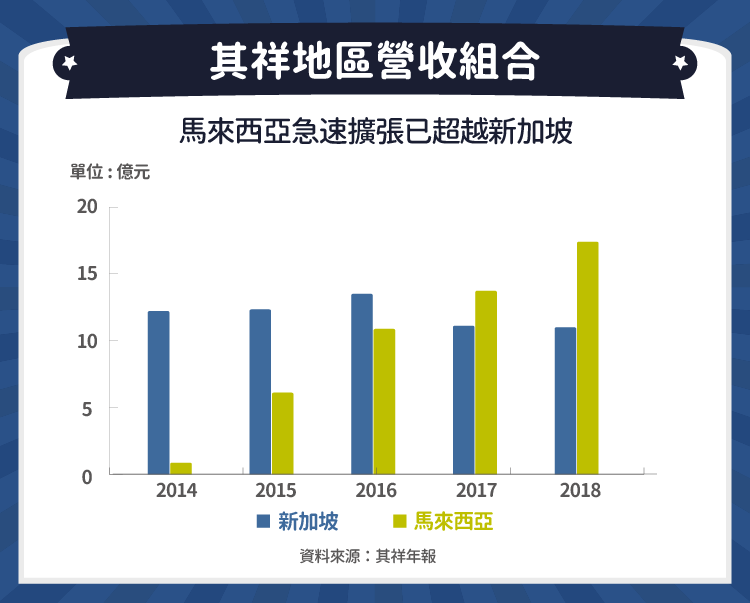

若我們將營收來源以銷售地區來劃分,可以觀察到銷往馬來西亞的金額上升速度極快,是其祥營收成長的主要推手。

相較於馬來西亞,屬於其祥發源地的新加坡銷售額則成長幅度較小,甚至有停滯、小幅下滑的趨勢。新加坡人口密度雖高,但國土極小,人口數不到馬國的五分之一,且其祥已是新加坡市占率排行第二的雞肉供應商,成長空間也因此受到壓縮。

雖台灣、香港及尚未開發成功的印尼市場目前仍占整體銷售額不到 1%,但由於新加坡市場的飽和,必定成為未來除馬來西亞外可以帶來成長動能的關鍵市場。

獲利能力

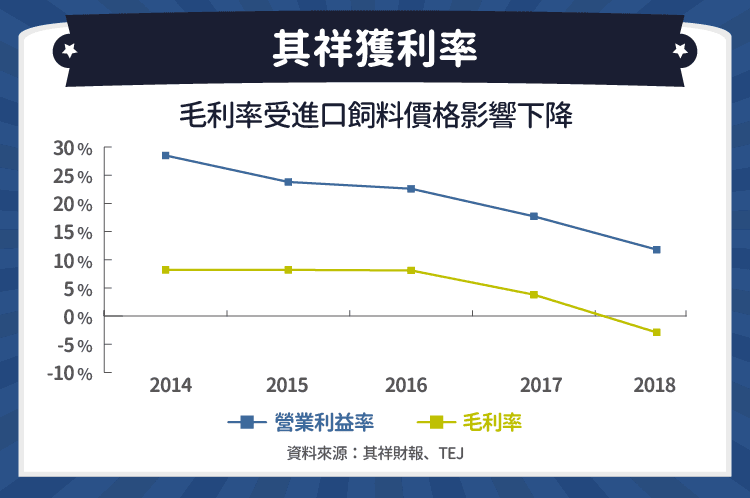

雖然雞肉需求量不易受景氣影響而減少,且其祥的營收連年創新高,但其獲利能力卻非常不樂觀。

自 2014 年起,其祥的營業利益率幾乎連年下降,於 2018 年甚至出現負的營益率,其核心業務毫無疑問的正處於虧損狀態。從上圖可以看出,其營業利益乃受到毛利率的直接影響,銷售、管理等營業費用反倒不是主要原因。

那為什麼其祥的成本會節節攀升、不斷壓縮獲利空間呢?答案是其祥必須大量進口以美元計價之飼料已養育雞隻,然馬幣近幾年持續對美元貶值,美元目前相對世界其他各國來說又處於走強狀態,而其祥的養雞場全數位於馬來西亞境內,造成其祥需負擔越來越高昂的飼料費用。

依照畜牧、家禽養殖業之會計原則,這些飼料費用會全數轉入企業所擁有的生物資產身上(也就是其祥所養育,吃下飼料各式雞隻),最後在加工處理、賣出後認列為營業成本。如此一來,其祥的毛利率也就不斷隨著飼料費用的高升而下降。另外,因雞肉需求強勁,其祥之雞肉產量有時無法滿足市場佔有率,必須向其他符合自己飼養標準的養雞場購買價格更為昂貴的雞隻,進一步墊高營業成本。

2018 年其祥受到「新加坡競爭與消費者委員會」的一次性罰款,在與毛利率低落的雙重夾擊下,造成每股 4.05 元的虧損。

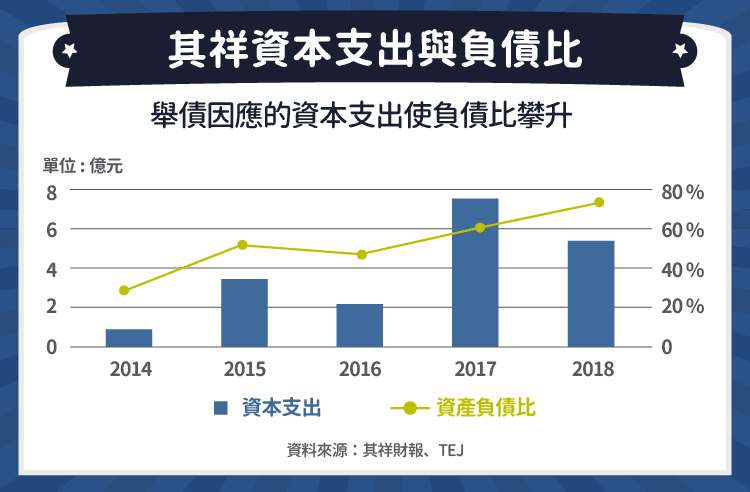

資本支出與安全性、現金流的交互影響

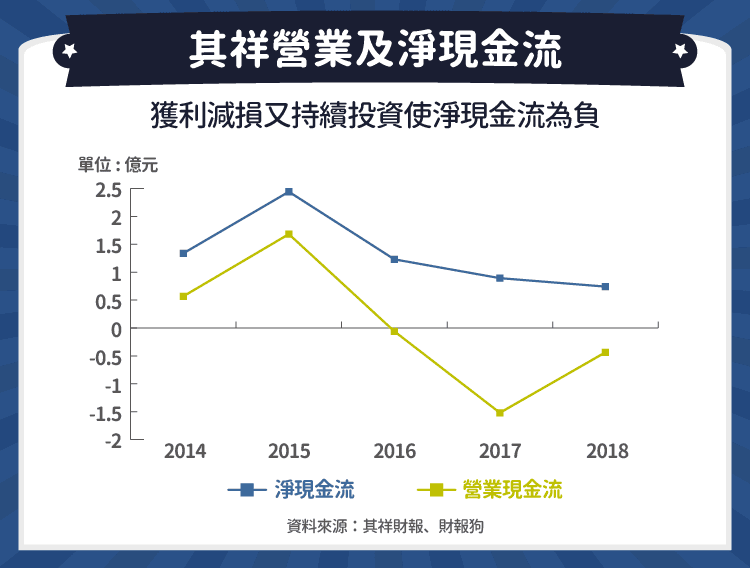

即使獲利能力每況愈下,為維持公司營運動能的成長及食用雞肉市場龐大的需求,其祥仍不停投入資本支出以擴增雞隻產量。

較不樂觀的是,因獲利能力的減損,其祥並沒有很充裕的現金流來支應對產能擴充(養雞場、加工廠)的投資,需透過持續融資來填補不足的現金投入。然在已有融資現金流入的情況下,其祥依舊時常處於淨現金流出的狀態,代表來自營業及融資的現金相加仍小於投資的額度。

於此情況下,其祥整體的資產負債比也隨著一次次的投資不斷升高。其負債比例從 2014 年約 27% 的水準快速擴張至 2018 年的 71.8%,短短五年間便翻了將近三倍。

以如此的負債比、近年融資額、營業現金流量來看,其祥生物科技的安全性、償債能力皆有待投資人觀察。

結語

受惠於新馬兩國龐大的雞肉需求量,其祥營收的成長亮眼,是否能持續擴大馬來西亞的雞肉市佔率並成功打入印尼市場,決定其後營運動能的表現。然而若無法降低營業成本,營收再高仍不容易有好的獲利能力;而獲利則直接影響了是否能有足夠的營業現金流入以償還其高額的負債,並對公司安全性有所提升。

因此,其祥-KY 的獲利能力(特別是毛利率)是否能有所改善,是投資人日後除營收變動外特別需要關注的一項指標。

資料來源:其祥年報、其祥季報、經濟日報、鉅亨新聞、TEJ、財報狗

【延伸閱讀】