儲備退休金對剛踏入社會的人,總覺得是一條好遙遠的路,加上兩年來政府雷厲的年金改革,既然要破產了,幹嘛每個月還要繳錢?最近韓國電影「分秒幣爭」,剛在台灣上映,我們一群財金界朋友一起去看這部感動韓國人的電影,台韓背景差很多,但身為財金資深媒體人的我,最大感受就是主角之一韓國鐵碗小工廠老闆岬秀(許峻豪飾)在挺過金融風後,再三跟兒子諄諄教誨地說:「誰都不要相信…你只能相信你自己。」

在這裡我想跟大家分享兩個儲備退休金的想法,一是「誰都不可靠…你只能靠你自己」,二是要讓 60 歲後的你感謝現在你,儲備退休金你一定要「分秒幣爭」。

在媒體和財金界多年歷練和觀察,我總是會被周遭朋友問:「退休金都要破產了,我們幹嘛還要繳退休金?」「政府還說可以自提 6%,年輕多繳,未來領更多,有可能嗎?」

在跟大家分享啟動儲備退休未來第一步,退休金要破產這件事,很值得先釐清。在這裡特別用韓國這部電影「分秒幣爭」,來跟大家分享如何解構大眾、網路媒體傳播資訊,尤其政府的話…要聽,但更重要的是「你只能相信你自己。」

資訊壟斷 南韓深陷危機

首先,先簡單介紹「分秒幣爭」電影的劇情,這部電影是在敘述 1997 年 11 月南韓遭亞洲金融風暴席捲,韓國財政破產,金泳三總統接受 IMF 接管和金援的史實。此劇是由利益擺中間的政客(趙宇鎮飾)、愛國政府官員韓詩賢(金憓秀飾)、發災難財投資精英尹正學(劉亞仁飾)、政府宣傳矇蔽的韓國小企業老闆岬秀。

四個主軸刻劃出官僚體制下平凡百姓的渺小、人性貪婪、政客傲慢顢頇,公務員的良知力挽汪瀾,卻無法力抗政客的謊言、政治操弄,漢江鐵橋,不時傳出有攀橋跳河、被債務壓得喘不過氣的人,一年裡自殺率急劇攀升,人命如螻蟻。

女主角–韓詩賢是一位力主資訊要透明化的央行貨幣主管,再三要求青瓦台長官要將南韓財政和經濟問題公開化,企業才能有因應對策,但揭開財政和外匯即將枯竭這種現實,對才剛加入全球富國俱樂部(OECD)這是很大諷刺,尤其韓國媒體在政府天天散播南韓是 OECD 成員國、粉飾南韓是強國的政策宣傳,公布真相的提議,自然被青瓦台政客壓下去,企業對國際財金市場的瞬息萬變,渾然不知。

這也是電影裡鐵工廠小老闆岬秀不知危機將屆,竟然第一次不接現金單,只用本票貿然接百貨公司的大訂單,97 年亞洲金融危機已從東南亞延燒到東北亞,百貨公司破產、負責人落跑、票據自然也跳票,岬秀必須出售自己房產,保住自己信用和解救自己的工廠。

南韓大破大立 台灣安穩度風暴

20 年後的今天,南韓人一直以 12 月 3 日國恥日為警惕,當年為救國家,南韓人將家裡的黃金都捐給政府,挺過風暴的岬秀對剛踏入社會的兒子這樣說:「誰都不要相信…你只能相信你自己。」 這部電影對韓國人是很有感的,中老年人回想過往感動落淚,年青們更是震撼。

對台灣觀眾,台韓政經情勢有別,台灣何其幸運,由於外匯存底豐厚,得以安度亞洲金融風暴,21 世紀科技泡沬、全球金融海嘯、歐債危機,台灣也都挺過來了,慶幸沒有像被 IMF 接管、交出國家主權和經濟大權,但這場金融危機是福是禍難逆料,南韓過去 20 年的經濟大轉變,南韓大財閥在 21 世紀也成了變型金剛,全球也見證南韓軟實力,對南韓經濟與國際接軌,未必是災禍。

但這些轉型和轉變,有些企業和人就被淘汰出局,個人財富在這場動盪裡,可能出現乾坤大挪移,有人熬不過,跳樓、跳河自殺,但也有人如同男主角尹正學(劉亞仁飾)靠自己投資專業和大膽,在國難當頭時發大財。

不論是個人或國家,只有面臨艱困、危難的挑戰,才能發現自己潛力,生命(國力)才能再創高峰,台灣經濟相較南韓沒有外力撞擊,雖穩穩地發展,惟也未見大破大立,一直到近兩年來年金改革,政府高喊不改革,台灣年金就會破產。

一字之差 毫釐千里之謬

年金改革,炒沸沸揚揚,搞得好像政府要跨了、台灣要沈入海底,從媒體報導,或政策宣導,其實電影「分秒幣爭」呈現的,或現實環境裡,大眾媒體或網路社群媒體,經常是政策宣導時必用的工具,這也在軍公教警年金改革過程裡處處可見。政府為達到改革目的,營造大難將屆的恐懼訴求,喚醒社會改革意識,相較韓國電影「分秒幣爭」是掩蓋真相、粉飾太平,台灣則是勇於揭露真相,破產的恐懼訴求爭取絕大多數人的支持。

筆者並不是不贊成年金改革,但改革過度炒作,不僅被改革者遭抹黑、污名,撕裂社會和民心,改革後又沒有祭出安撫良藥,反而造成反效果。為人父母、老師、經理人、企業主、或執政者,都知道「棍子、紅蘿蔔」的交叉運用,才能服人心,改革是棍子,人打了,總要再給個紅蘿蔔,才會有繼續前進的動力吧,便何況下一波年金改的重點是在勞保基金。

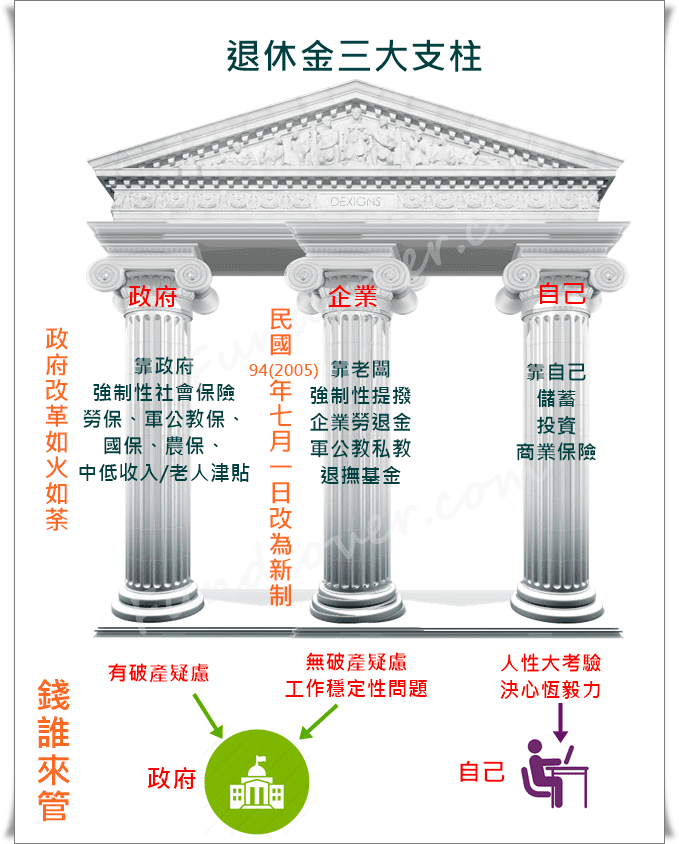

對,是勞保,不是勞退基金。目前有破產疑慮是在勞保基金,並不是在勞退基金,兩個基金有一字之差,但差別是很大的。在這裡,我們用圖示如下:

首先,來釐清一下,年金有破產疑慮的是軍公教勞保,並不是企業(政府僱主身分提撥)退休金,勞工稱為勞退新制、公務人員的退撫基金,這部分若真的有問題,應該是企業或政府機構未提列,惟目前新制已是個人帳戶制,不論是勞工或公務員都可以自己上網或用 ATM 查詢企業有沒有為自己提撥退休金,能夠將風險大幅降低,惟透過職業公會提撥這部份,由於公會經營良莠不齊,未將會員每月固定繳交退休金轉給勞動資金保管機構,時有所聞,這就要特別留意。

事業提撥職業退休保障不致於會倒,至於要不要提撥,這不是身為勞工的你要、不要,這是你服務公司必須依照法律辦事,企業主沒有提撥,是有罰則,目前企業為員工存退休金的比率是薪資 6%(外加),屬於員工福利。比較有趣的,勞退新制裡有允許員工也可以相對自提,薪資比率 6~12%,惟勞工自提比重目前僅有 7%。

強化第三支柱 自己未來自己救

從退休金三大支柱圖來看,第一根支柱是政府的基本保障─是軍公教警農勞保、國民年金(此為社會保險,費用分擔以勞保為例,係政府、企業、個人比例是 1:7:2),第二根支桂是企業法定提撥,第三根支柱則是自己儲蓄投資或購買商業保險等。第一根支柱加重國家財政負擔,第二根支柱過高將加重企業負擔,第三根支柱目前是國際潮流,美歐亞不少政府透過稅負鼓勵國人自己提早儲備退休金,降低對第一和第二根支柱的依賴。

自提自選是否有機會落實,還有待政治協商,但自主投資逐漸受到各年齡層的關注,退休後要過更高品質人生下半場,讓 60 歲的你謝謝現在的你,不論政策為何,啟動自主投資是要「分秒幣爭」。

《白富美》授權轉載

【延伸閱讀】