以快樂檸檬揚名中國的餐飲集團雅茗(2726-TW),於 2014 年底回台掛牌,股價曾在 2017 年突破 100 元大關,但進入 2018 年後股價卻一路下探,10 月過後才止跌回升,這中間的營運有何轉變呢?

營運績效

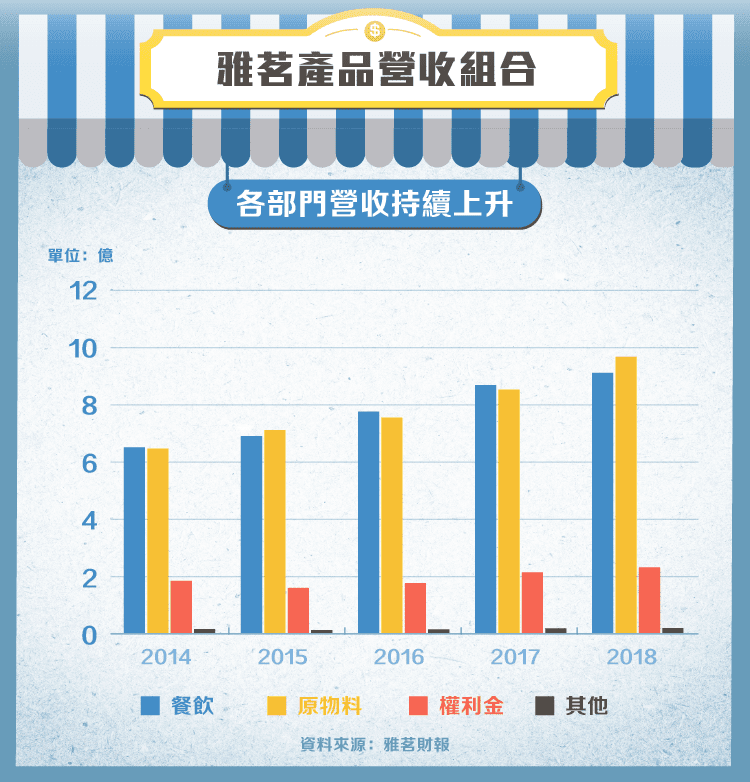

攤開近五年的營收組合,餐飲與原物料兩大主力皆穩定成長,其中 2016、2017 餐飲有較大成長主要受惠直營新品牌的加入,以及快樂檸檬直營店數的上升。銷售原物料部分雖然快樂檸檬加盟店持續快速展店,但受到仙蹤林店數大幅萎縮的影響,走勢不如快樂檸檬的成長。

權利金的部分則受惠國際展店的腳步加快,在 2017 年營收突破 2 億大關,未來授權國家越來越多,此項營收可望持續提升。尤其現在授權以快樂檸檬為主,如果往後旗下其他品牌發展順利,也可提升廠商加盟代理意願。

獲利表現

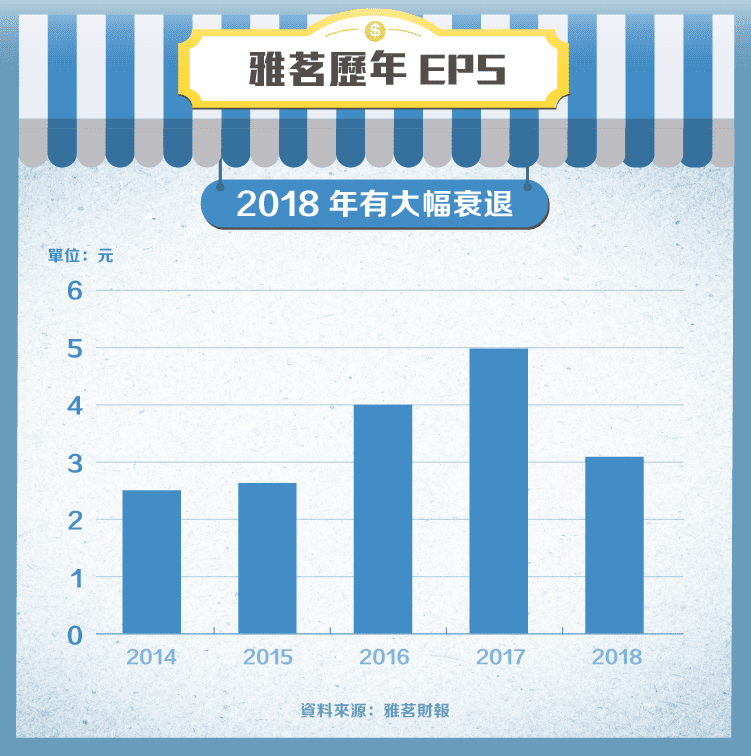

不過獲利卻在 2018 年時遭遇逆風,不如同期的營收成長,EPS 竟然衰退將近四成,主要原因有二:獲利率下降、股本膨脹。

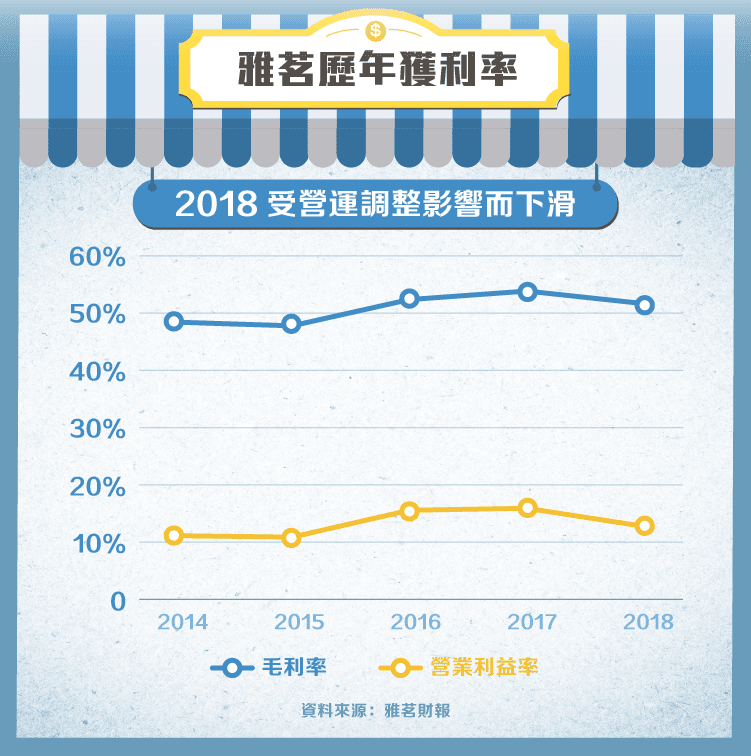

觀察近年毛利率與營業利益率可以發現,2018 年的毛利有些許下滑,費用率有小幅提升,造成營業利益率衰退幅度較大。毛利率的部分主要是受加盟店數增加,原物料銷售佔比升高所影響,畢竟賣原物料的毛利不會比自行銷售終端商品來得高。

另外費用率則是受到人事相關調整,優化加盟開發部門人力等因素,2018 年 Q4 有更大幅度的下滑則是關閉績效不佳的直營店所致,經過整年的調整後,2019 年獲利率可望回升。

另外一個關鍵因素就是股本的膨脹,如果只看配股紀錄可能會覺得很奇怪,明明只有 2016 年有配發 15 年的股票股利 1 元,怎麼到了 2017、2018 年股本還會變大呢?原來,公司在 2015 年 11 月 19 日時發行了為期 3 年總額 2 億的可轉換公司債,這些債券在到期前全數被轉換成股票,也導致股本的增加,在獲利絕對數字沒有增加的情況下,EPS 自然更難看了。

資產負債

最後來觀察雅茗的資產負債表,2018 年底的帳上現金有 2.35 億,還有 5.11 億的金融資產投資於中國基金與銀行理財商品,以及 0.72 億的定存,這些相當於現金的資產總共就佔了總資產快 6 成,代表公司帳上現金是很充裕的。負債比乍看之下接近 50%,但其中屬於金融負債的只有約 10%,其他多是應付帳款與先跟合作夥伴收的保證金等。

良好的財務結構也讓公司發的出現金股利,例如 2018 年雖然 EPS 只有 3.11 元,仍發放 2 元的盈餘股利與 1 元的公積股利,總共合計 3 元的現金股利。這對於許多投資 KY 股的人來說,是個令人安心地展現,畢竟過往有許多經驗是 KY 股的財報表面很好看,實際上卻可能是假的,有真的現金入袋可信度較高。

結語

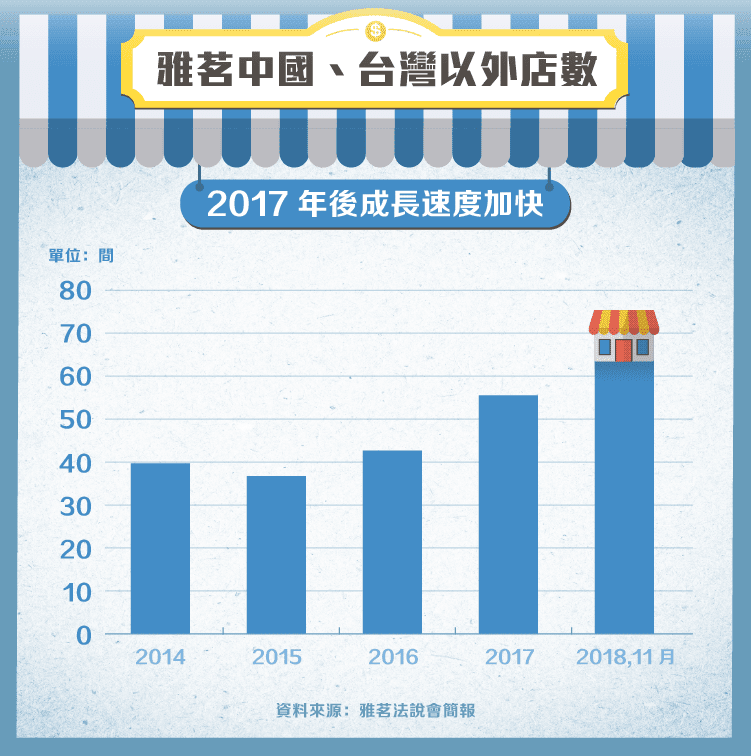

努力衝刺展店的雅茗,2019 年 Q1 的新增店數創同期新高,在經過營運調整後可望重啟成長動能,他與六角(2732-TW)的手搖飲料霸主之爭,也值得投資人繼續關注,不管如何,台灣的手搖飲料文化都將在全球掀起一陣旋風。

資料來源:雅茗財報、年報、雅茗法說會簡報、經濟日報、財訊快報、時報資訊

【延伸閱讀】