環泰(4207-TW)毛利率受原物料價格影響,身為國內液態糖漿的霸主,環泰的經營績效又是如何呢?從營收、獲利乃至公司體制,都是大家必須關注的焦點。

營運績效

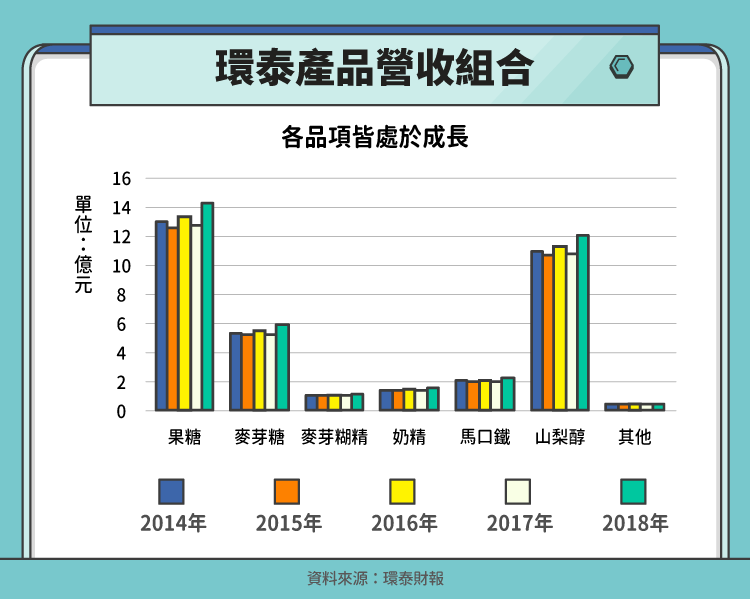

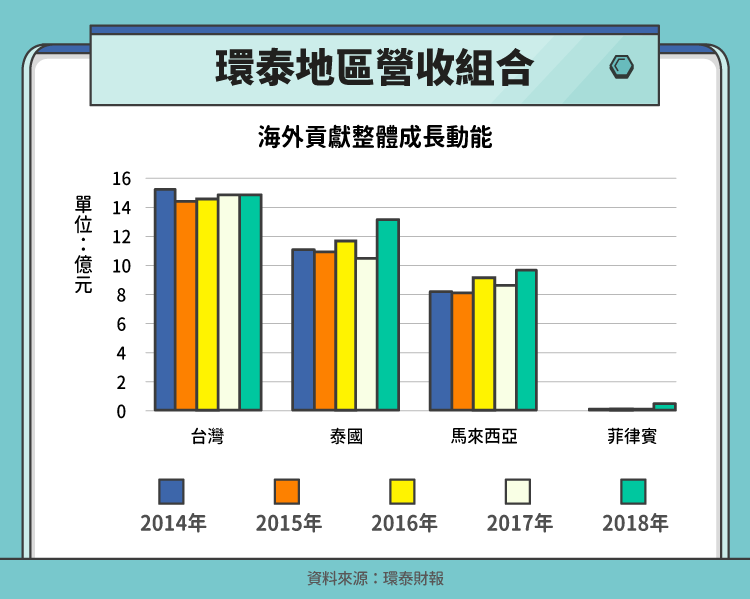

營收我們可以從兩個角度來看。首先產品組合方面,可以看到各項營收都維持微幅成長,其中又以 2018 年果糖、麥芽糖、山梨醇的上升較為明顯。再從地區別看,台灣其實近五年呈現持平,所有的成長都來自海外,尤其是 2018 年泰國的跳升,菲律賓廠則是剛加入貢獻,完整效益要等到 2019 年才會顯現。

可見 2018 的營收上升主要是來自於泰國生產的果糖、山梨醇,這也可以呼應公司在去年決定增設泰國三廠的決定,而且泰國最具有地利之便,持續在當地擴充產能實屬合理,預計未來營收有機會超過台灣成為集團最大貢獻來源。

獲利表現

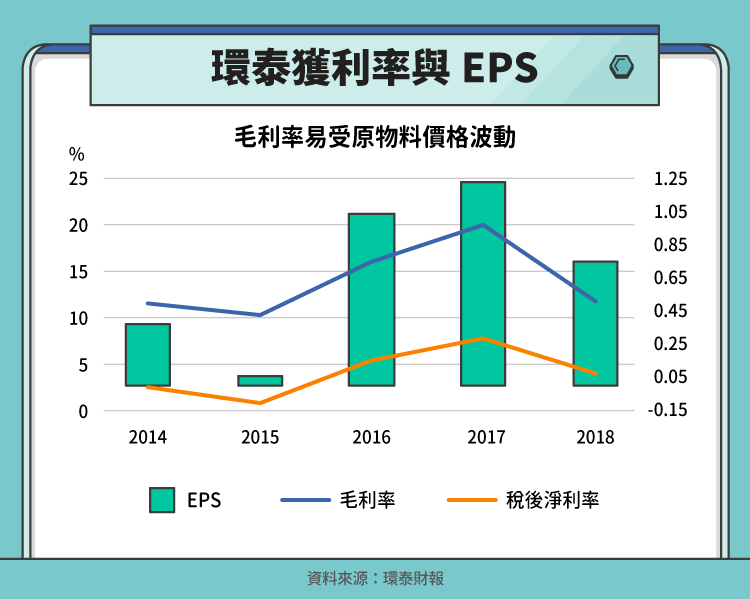

不過 2018 年的營收爆發卻沒有帶來獲利的成長,反而還衰退,原來影響環泰獲利的一大因素是毛利率,食品業就是有如此命運,上游原料大部份都是國外進口,國際價格一波動,對於公司獲利就有所影響。

還記得上篇提到,環泰是以樹薯澱粉為主要生產原料,而這些原料主要是從泰國進口,因此觀察相關產品的價格就很重要,剛好泰國樹薯澱粉協會每週都會公布曼谷的出口價格,有助於我們追蹤。

果然,價格與環泰的毛利率呈現反向關係,2017 年樹薯澱粉價格來到低點,整年毛利率就飆到 20.01%,但年底開始的漲價走勢,影響了 2018 的狀況,使得毛利率呈現逐季下滑,甚至第四季已不到 10%。還好進入 2019 年價格看起來暫時有回穩,預期毛利率不致繼續下跌。

當然 2018 年 Q4 還有菲律賓新廠加入的影響,新廠因才剛開始生產尚不具規模經濟效益,也會對毛利表現有所影響,菲律賓子公司全年認列的虧損幅度也從初期不到一千萬擴大至兩千多萬。

另外 2016 年 EPS 跳升的幅度比整體獲利率還要來得大,是因為台灣母公司及全資持有的馬來西亞子公司獲利上升的表現比較明顯,泰國的部分前後兩年差不多,讓合併獲利率沒有上升這麼多。未來要觀察菲律賓何時可以轉虧為盈。

資產負債

最後來看環泰的資產負債表,近期因為菲律賓新廠的建置,不動產、產房及設備的比重持續拉高,2018 年底超過一半來到 52%,相對其他國內食品同業來說比重較高。而這些資本擴張也讓公司新增借款,使得負債比上升。股本則反倒因為庫藏股取消減資而下降,對於在擴廠的公司來說是比較少見的狀況。

另外公司還持有一堆上市櫃公司的股票,但比重都不大,2018 年底,沒有一家公司持股超過千萬市值,整體來說也只有五千多萬,這些股票環泰是歸類為「透過損益按公允價值衡量之金融資產」,也就是說每期財報都要針對股價漲跌認列當期損益,不過以目前不大的金額來說,不會對公司有什麼太大的影響。

結語

整體來說,環泰的獲利會受樹薯澱粉價格的影響,有投資的股東不可不注意,而需求面國內營收呈現停滯,成長動能只能倚靠東南亞國家,尤其是菲律賓市場的狀況,最後金額相對不大的股票投資若無特殊用途其實也可考慮賣出結清,畢竟跟本業並無關係。

資料來源:環泰財報、環泰年報、泰國樹薯澱粉協會、時報新聞

【延伸閱讀】