奧馳亞(MO-US)與菲利普莫里斯國際(Philip Morris International Inc., PM-US)(PM-US,以下簡稱 PM)分別為美國及國際上的菸草巨頭,也是邪惡公司的代表之一。然而面對健康意識興起,奧馳亞面臨的市場並不樂觀,在一個逐漸老化、萎縮的傳統紙菸市場中,要如何突圍生存,將是奧馳亞未來十年要面對的課題。

為了對應長期不利的環境,奧馳亞在 2018 年動作頻頻,到底它如何奮力一搏,就讓筆者帶大家來了解。

奧馳亞為美國最大的菸草公司,2008 年拆分 PM 負責國際業務後,專注於美國市場。然而相對於 PM 仍有新興市場可以減緩銷量下滑,對美國這種成熟市場來說,大家對於致癌的紙菸唯恐避之不及,本業快速蕭條的狀況下,奧馳亞努力拓展其成癮業務多元化的腳步。

目前奧馳亞本身業務繁多,除了傳統的紙菸之外,還有酒類、雪茄、加熱菸以及 2009 年透過併購拓展的口嚼菸草業務。2018 年更是大舉投資電子菸公司JUUL以及大麻公司 Cronos。

產業簡介——注定衰退的紙菸市場

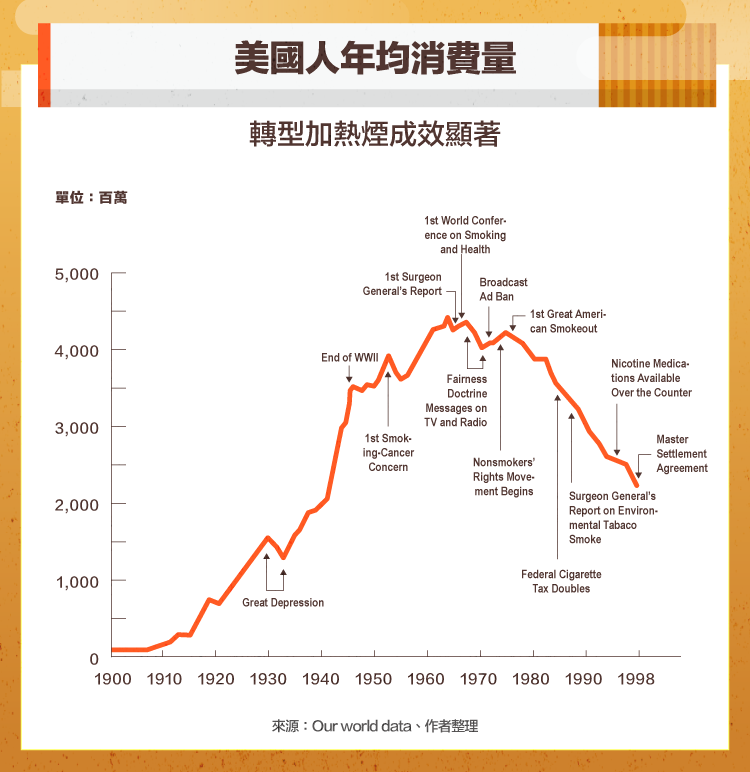

1954 年是香菸市場關鍵的一年,英國皇家研究院首次確認了香菸與肺癌的關係,1971 年美國禁止電視廣播撥放香菸廣告,自此美國吸菸需求快速下滑。紙菸市場非常特殊,吸菸人士通常有非常高的品牌忠誠度,而且對香菸價格非常不敏感。

奧馳亞旗下最紅的品牌——萬寶路(Marlboro)在禁止香菸廣告之前,即以「硬漢」品牌印象聞名於世,在美國禁止香菸廣告後,相對其他品牌強調菸草本身特性,萬寶路以品牌形象搶占了超過一半的市佔率,但整體銷量成長仍然難以抵抗整個市場的衰退。

公司策略——提高產品單價、電子菸/加熱菸以及大麻的崛起

奧馳亞為了對抗銷量的長期下滑,公司採取了二種策略:

1、減緩衝擊 -> 提高產品單價

2、開拓新市場 -> 相關業務多角化

減緩需求下滑衝擊

我們可以發現近十年之間,奧馳亞紙菸銷量足足下滑了 35%,由 2008 年的 1694 億支下滑至 2018 年的 1113 億支菸。與此同時,奧馳亞的營收卻逆勢成長了 6%。為什麼呢?

這主要有賴於奧馳亞利用吸菸人士對產品的高忠誠度以及對價格不敏感的特性,每年調升價格 4-7%。另外紙菸稅收大幅上升也是許多人對菸價上升無感的原因之一,從 1995 年至今,平均每包菸需要負擔的稅捐從約 60 美分上升至今日最高 3 美元,漲幅足足有 5 倍,和菸商調高菸價相比,完全是小巫見大巫。也因此人們對於菸價上升的感受不那麼深刻,因為政府與菸商幾乎每年都在推高價格。

然而儘管菸商不斷提高價格,筆者認為這樣的趨勢長期來說是不可持續的,一方面當菸價相對於可支配所得佔比過高時,在怎麼忠誠的客戶都會想戒菸。另外,香菸是一個吃老本的生意,年輕一代已經不太抽菸,因此,公司能依靠的只有日漸蕭條的中老年人,目前透過漲價支撐的營收水平不可持續。

開拓新市場之一:電子菸及加熱菸

由於奧馳亞與 PM 分別在各自的地域共用品牌,因此 2014 年推出 IQOS 加熱菸時,奧馳亞同樣在美國推出,然而加熱菸的目標客群其實仍然屬於既有消費者,其主打加熱菸可以消去 90-95% 的二手菸,降低抽菸行為對於周遭群眾的傷害。2019 年 4 月,美國食品藥物管理局正式批准加熱菸的銷售,轉換成效如何有待時間驗證。

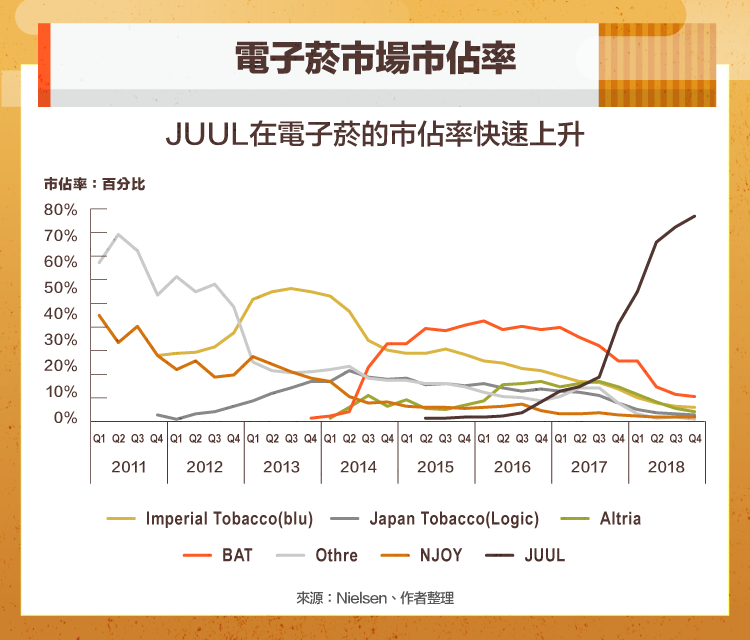

另一方面,電子菸的狀況與前者完全不同,2018 年 12 月,奧馳亞宣布投資美國第一大電子菸公司——JUUL,投資金額達 128 億美元,奧馳亞取得 JUUL 35% 的股權。

奧馳亞之所以願意下重本投資,主要在於 JUUL 以及電子菸的成長性。與傳統紙菸相比,電子菸不但口味繁多,也不像傳統紙菸那麼臭。更重要的是,電子菸還可以玩花樣,例如利用菸霧吹出各種形狀等等。新式的口味以及兼具玩樂性質的電子菸深受美國年輕人歡迎,根據 Vox 報導,2018 年電子菸在國高中生的滲透率高達 26.7%,而紙菸只有 7.6%,如今電子菸顯然成為年輕人的新玩具,但也成為健康的新隱憂。

而在整個電子菸市場中,JUUL 更是其中翹楚,根據尼爾森調查,JUUL 在美國市佔率高達 70% 以上,在高度忠誠的產品上,市佔率劇烈波動也意味著電子菸市場遠遠未達飽和,整個市場及吸菸人口仍在快速成長當中。

看完電子菸市場後,傳統菸草巨頭奧馳亞想進入這個市場分一杯羹的動機也就不難理解了。

補充:相對於加熱菸,電子菸並沒有比較健康,電子菸所產生的二手菸仍然會傷害身邊朋友,因此讀者千萬別輕易嘗試。

開拓新市場之二:大麻

2018 年 10 月 17 日,加拿大種植娛樂用大麻正式合法化,等於宣告了一個新的【成癮市場】正式成立,期間許多大麻公司股價飆漲,許多投資人都樂觀預期,大麻將會是另一個全球性香菸市場,合法化趨勢將勢不可擋。

根據 Marijuana Business Daily 研究,2023 年美國娛樂用大麻市場規模將達 69-84 億美元,2018-22年年均成長率為 28%。

奧馳亞自然不想錯過這場派對,因此於 2018 年 12 月時投資加拿大第六大大麻生產商 Cronos,並保留約 10% 的股權收購權利,藉此跨足大麻產業。

眼尖的讀者或許會發現,奧馳亞並不是併購這兩家公司,而是選擇「投資」這兩家公司,筆者認為一部份原因是政府對於這兩個新興市場掌握度不高,未來公司可能會面臨節節高升的監管成本,甚至是捲入訴訟之中。因此暫時以投資的方式進入市場,待情勢明朗後再進一步併購。

小結

奧馳亞面臨者比 PM 更艱困的長期蕭條困境,因此反抗趨勢的動作也比 PM 大膽許多,同時跨足大麻與電子菸產業讓奧馳亞不輸在新興市場的起跑點,然而具體成效仍然不明朗。

展望未來,JUUL 以及 Cronos 能否在各自的市場維持領導地位,以及如何妥善處理監管問題將是奧馳亞能否成功轉型的關鍵。另一方面,在公司利益與社會利益強烈不一致的狀況下,也考驗著股東對於這筆投資的良心。

2019 年 8 月 27 日,奧馳亞與 PM 暨十年前拆分之後又再度考慮合併,主要原因在於產業衰退趨勢下,合併有助於降低重複支出的情形。然而就像所有的成熟產業一樣,合併之後並不一定能帶來更多的成長,主要還是來自於成本降低。

這個討論仍然在早期階段,比較明確的是,這中併購案對於 PM 不利,主要原因為 PM 的國際業務潛力相對較高,所以能享有較高的估值,在未來的合併討論過程中,PM、MO 的估值將會趨近。但我們很難說這宗併購案對於 MO 的股東是有利的,主要原因在於即使併購案成真,MO公司的估值也很難上去。

對於這兩家公司來說,透過整合資源,提高利潤率是少數在產業蕭條的趨勢下能做的事情。

後記

加熱菸、電子菸在台灣仍屬於無法可管,原則上禁止進口、販賣的產品,因此台灣人無法使用。本文並非幫菸草公司打廣告,純粹為分析公司基本面。衛生福利部有推出電子菸、加熱菸30問可供參酌,再次提醒,無論吸什麼類型的菸,都是有害健康,只是程度大小的問題而已,各位讀者不應輕易嘗試。

【延伸閱讀】