我們在美國國際集團(American International Group, AIG-US)的文章中有簡單介紹過美國保險業的會計制度以及壽險和產險的不同,所以這邊就不多加贅述。現在就讓我們一起從財務角度來看看這家公司的營運表現吧。

營收及獲利

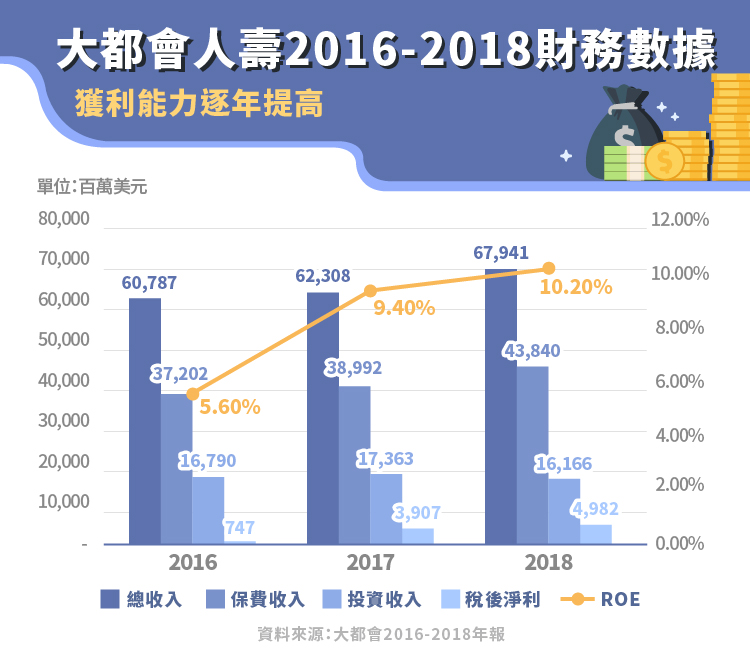

大都會人壽(MetLife, MET-US)最大的收入來源為保費收入,過去三年佔總收入都超過六成。和其他保險公司一樣,大都會的另一個重要收入來源為利用浮存金賺取的投資收入,佔總收入兩成多。

2018 年營收較上年度增加主要是由於退休及收入解決方案( Retirement and Income Solutions ,簡稱 RIS )業務及日本的銷售進步所致。大都會的 RIS 業務主要是提供資金和融資解決方案,幫助機構客戶透過一系列的人壽和年金保險及投資產品來減輕和管理與員工福利計劃有關的負債。

從圖一可以發現大都會的稅後淨利和股東權益報酬率在過去三年大幅改善。 2016 年對大都會來說是黑暗的一年,稅後淨利較前一年大幅下降 45 億美元,主要是由於在衍生性金融工具上虧損了 68 億美元(稅後虧損為 44 億美元)。 2017 年的營運結果則是包含了明屋金融( Brighthouse )的經營虧損,明屋金融在 2017 年分拆成獨立公司後已不再影響大都會的獲利。

投資

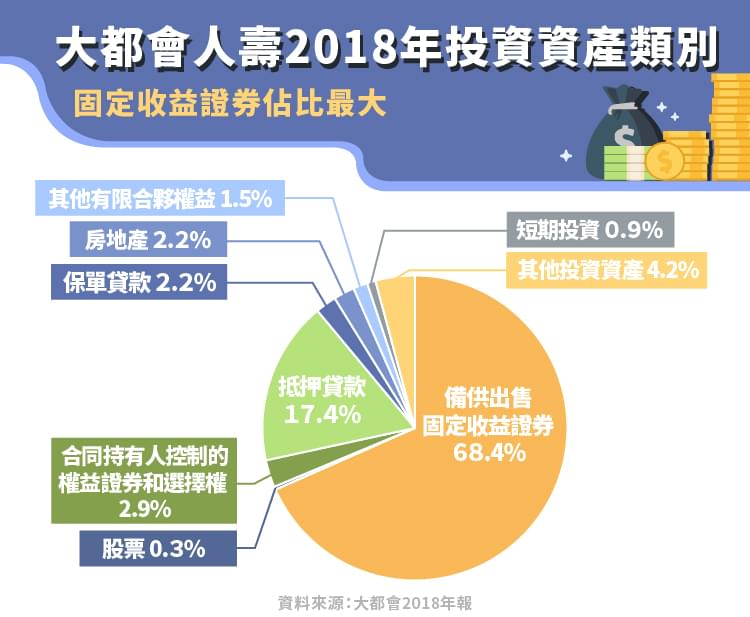

2018 年底大都會總投資資產為 4,326 億美元,截至 2019 年第二季上升到了 4,611 億美元。和其他保險業者一樣,大都會必須確保投資的收益穩定和安全性,因此固定收益證券佔總投資七成。值得投資人留意的是,美國聯準會近期又開啟了降息循環,未來保險公司用新資金買入的固定收益證券和抵押貸款證券等,收益都會隨之下降。

損失準備金 (Loss Reserve)

保險公司在收到保費後須提列準備金。大都會人壽在 2018 年初宣布,由於對財務報告的內部控制存在重大缺失,公司預計將增加 5.25 億美元至 5.75 億美元的準備金。原則上,投資人應避免經常增提準備金的保險業者,這樣的行為代表保險公司在預估損失準備金的能力有問題。

信用評級與風險資本適足率

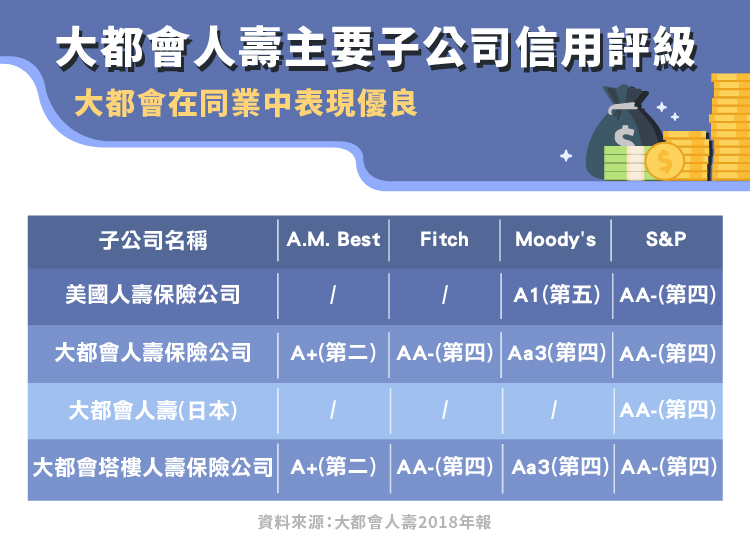

保險公司的信用評級是另一個需要關注的指標。大都會的信用評級在各大信評機構中表現都不錯,位列保險業的前段班。

風險資本適足率( Risk-based capital ratio )以風險為基礎來衡量保險業者經營所需要的資本,其定義是(自有資本總額/風險資本額)× 100% 。 風險資本適足率被當作一種監管標準,限制了公司可以承擔的風險。 2018 年大都會的風險資本適足率受到美國稅改影響較前一年稍微下降,不過仍有超過 380% ,處於健康的水準。

風險資本適足率( Risk-based capital ratio )以風險為基礎來衡量保險業者經營所需要的資本,其定義是(自有資本總額/風險資本額)× 100% 。 風險資本適足率被當作一種監管標準,限制了公司可以承擔的風險。 2018 年大都會的風險資本適足率受到美國稅改影響較前一年稍微下降,不過仍有超過 380% ,處於健康的水準。

估值

對於一家保險公司而言,如果能較準確地估計其保險負債,則淨值是其大部分資產負債表的可靠衡量指標,其中包括債券、股票和其他證券,這些證券通常有活躍的交易市場可以決定其價值。評估保險公司的快速經驗法則是,股價淨值比小於 1 股價可能低估,而大於 2 可能是高估。 本文寫成時大都會人壽的股價淨值比為 0.67 ,過去五年股價淨值比大約在 0.5 到 0.9 的區間範圍內。

未來展望

2018 年大都會人壽回購了 2,843 萬股, 2019 上半年也不斷透過回購和發放股利的方式返還現金給股東。在前任執行長 Steve Kandarian 的帶領下,大都會持續朝降低風險的方向邁進,近三年來財務表現亦逐漸好轉。目前大都會的營收有一半以上來自美國,未來的成長動能來自亞洲新興市場,在大量中產階級崛起的新興國家保險需求將快速上升, 2019 年接任的新執行長 Michel Khalaf 能否帶領大都會再創高峰就讓我們拭目以待。

參考資料:大都會人壽年報、季報、MacroTrends

【延伸閱讀】