觀察北美市佔率前兩大的啤酒商,AB InBev(BUD)和 Molson Coors(TAP),不得不說 AB InBev 所擁有的品牌組合還是強過 Molson Coors。上文有提到 AB InBev 擁有的八個品牌,幾乎包攬了全球啤酒品牌價值的前十強。加上 AB InBev 每年每季執行 product/mix 策略,重置公司財產,提升產品利潤率;寧願溢價收購,也不願放棄企業整體在產業中的提升。它的財務狀況又是如何呢?一起來看看下面幾個指標。

營收

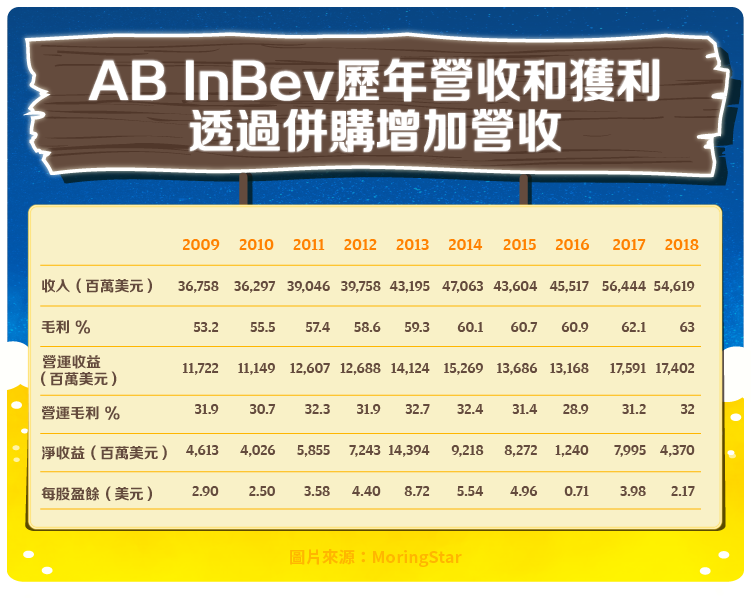

重視營收成長的讀者,可能會注意到下圖 2017 年的營收大幅成長了 24% 至 564.44 億美元,這些成長大部分都來自於 AB InBev 在 2016 年以 1,070 億美元併購了 SABMiller 而得來的 。之前提過喝啤酒就得喝最新鮮的,在地的,加上啤酒有賞味期限,併購是深入當地最快的方式。

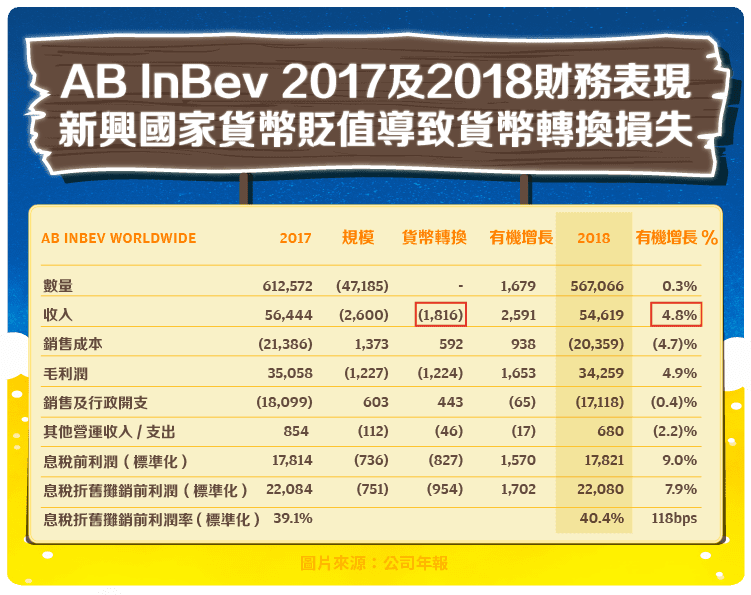

接著 2018 年的營收卻顯示負成長至 546.19 億美元。其實分析 2018 年的營收表現,AB InBev 不包含併購的營收是有 4.8% 的有機成長的(organic growth)。下圖 “Scope” 欄位記載了 AB InBev 撤資所造成的營收遞減。其實啤酒產業這幾年競爭相當激烈,AB InBev 每年都會檢視資產所帶來的營收是否符合效益進而撤資,關於此相關活動所造成的營收遞減就會記載在此欄位。

但值得一提的是,2018 年新興國家貨幣重貶,造成 AB InBev 高達 18.16 億美元的貨幣轉換損失 (相比 2017 年並沒有貨幣轉換損失)。

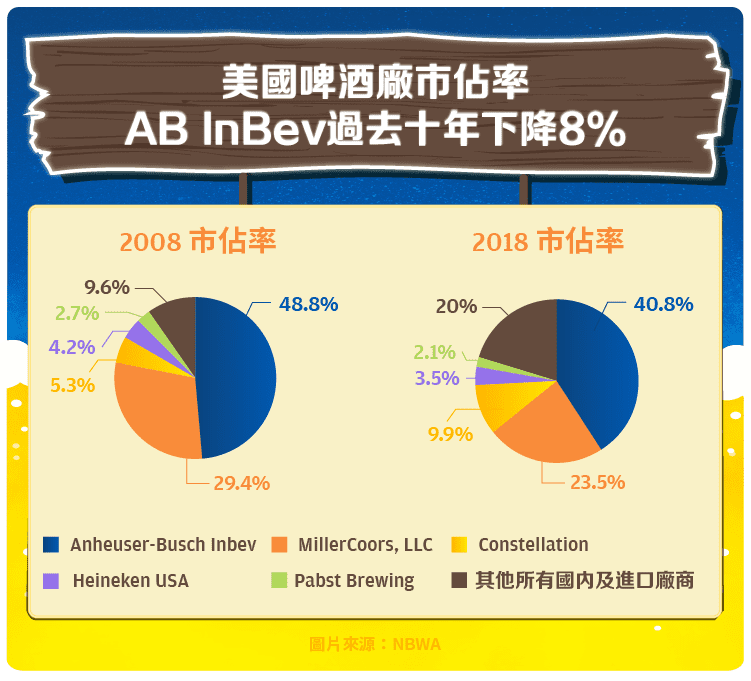

雖然說 2018 年 AB InBev 有 4.8% 的有機營收成長,2017 年 5.1%,2016 年 2.4%,2015 年 6.3%,2014 年 5.9% (資料來自AB InBev年報),但根據 Euromonitor 的數據顯示,AB InBev 在美國的市佔率過去十年 48.8% 的份額降到 2018 年的 40.8%。 AB InBev 過去幾年營收的有機成長都是在美國之外,美國的份額卻漸漸的被其他酒商競爭者奪走。

剛剛提到 AB InBev 過去幾年雖然營收都達到有機正成長,但美國的啤酒市佔率卻漸漸的被競爭者 Constellation (STZ)和小型的精釀啤酒廠奪走。但美國之外的有機成長主要是在哪些區域呢?

下圖是 AB InBev 年報中針對其銷售的6大區域的銷售量拆解,2018 年該公司共銷售了 5,670億公石(hectoliters)的啤酒,有機成長最多的區域則是西拉丁美洲4.5%,尤其是墨西哥。EMEA 地區 2.3% 的有機成長主要發生在英國與西班牙。以及亞太地區 2.1% 的有機成長主要就是中國的消費成長了。

利潤率

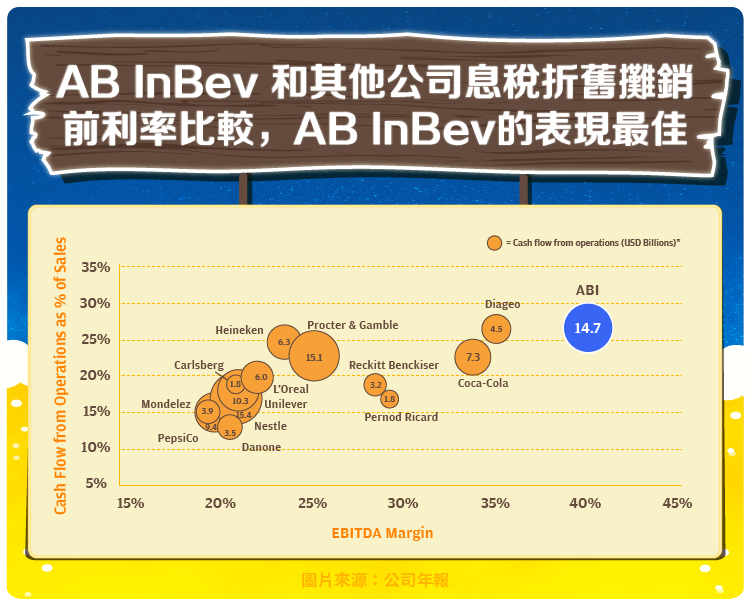

說到利潤率,首先可以發現AB InBev在上圖毛利率(Gross Margin%)方面表現出年年成長的趨勢。顯示AB InBev透過併購在成本綜效上的成果。值得一提的是,從下圖AB InBev的2018年報中可看出,不論是息稅折舊攤銷前的利潤率的27% (EBITDA Margin),或是每一美元營業額的含金量的27% (Cash Flow from Operations as % of Sales) 都是飲料產業中最好的。2018年AB InBev的營業現金流入高達147億美元。

資產負債表

雖然透過併購所產生的成本綜效(Synergy)使得AB InBev擁有比其他競爭者高的利潤率,但是資產負債表就不是這麼一回事了!

AB InBev的資產負債表因為在2016年以高額1,070億美元收購SABMiller,加上之前的槓桿,使得2018年報上顯示帶息負債 (interest-bearing loans and borrowings) 高達1,100億美元。年利息支付更是超過40億美元。2018年十月,BUD公佈為了償還2016年併購案所承擔的巨額債務,決定將股息減半40億美元去償還部分債務,因為公司的債務實在太沈重了而又約58%都是以美元計算。公布減息當天股價重挫11%。

當然這也不能完全結論為併購決策的失敗,畢竟併購之後成本綜效(Synergy)大大提高了公司利潤。據公司2018年報顯示,因為併購SABMiller,單年所產生的綜效高達8.05億美元。

前景

啤酒產業已經是一個相當成熟的產業,因此本益比並不會太高。

同時美國的消費者近年來更喜歡往小精釀啤酒廠去嚐鮮,或者轉向消費葡萄酒,烈酒。而啤酒商每年不斷地進行市場觀察,併購,檢視效率,撤資,重整,確定現有的資產可以帶來最多的營收。而鄰近產業,娛樂大麻又已在加拿大合法,美國各州對大麻的態度也漸漸鬆綁,是不是更多的成年消費者會轉向使用娛樂大麻或是大麻相關產品目前並不得而知。重要的是,成熟產業常見的高配息率,AB InBev也在2018年十月減半了。

目前我所看到的股價成長催化劑還是在日後AB InBev有效地利用其資產。因此在一切尚不明朗的情況下,我依然不會以過高的本益比投資AB InBev。

【延伸閱讀】