1

產業

我們前面有提過, 1980 年代AT&T(T-US)啟動Long Lines Program的退役計劃,在沒有衛星通信和光纖網路的年代,Long Lines系統是主要的通信轉換系統,一種替代早期電話和電報有線系統(wired systems)的微波電話中繼站點,外型像是喇叭,所以又稱喇叭天線,主要用於傳輸電視信號和軍事數據,American Tower接手後,拆除了老舊的喇叭天線,以便騰出更多空間裝置一般天線,所以目前美國大部分的通信站點都是歸American Tower所有。

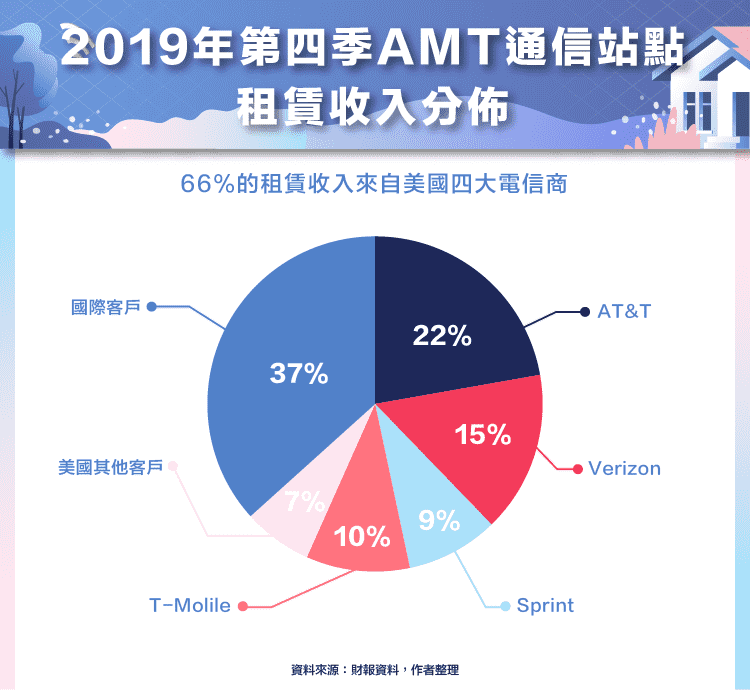

但隨著智慧型手機和 3G 、 4G 行動通訊網路的逐漸發展,相對於家用和辦公網路,行動通訊網路的需求越來越高,過去曾被電信營運商在戰略上放棄的通信站點,為了滿足更多行動通訊網路覆蓋的範圍,電信營運商必須在通信站點上面裝設接受通訊網路的一般天線,通信站點反倒迎來了更龐大的需求,所以我們可以看到 2019 年第四季,American Tower光是來自美國四大電信營運商AT&T、Verizon、T-Mobile(TMUS-US)、Sprint(S-US)的通信站點租賃收入就高達 66% ,美國非四大電信營運商的租賃佔比僅有大約 7% ,而行動通訊網路如今已經被多數人視為與水和電一樣重要的民生基礎必需品,所以我們也可以預見電信營運商對於裝設天線在通信站點的資本支出,只會增加的可能性目前是遠遠超過不會減少的可能性,特別是在 5G 行動通訊網路和物聯網趨勢的帶動下,不論是遊戲開發商和平台、自駕車,甚至是依賴行動通訊網路所架構的商業模式,對於網路低延遲的需求也會越來越強,所以American Tower的通信站點將會顯得更為重要。

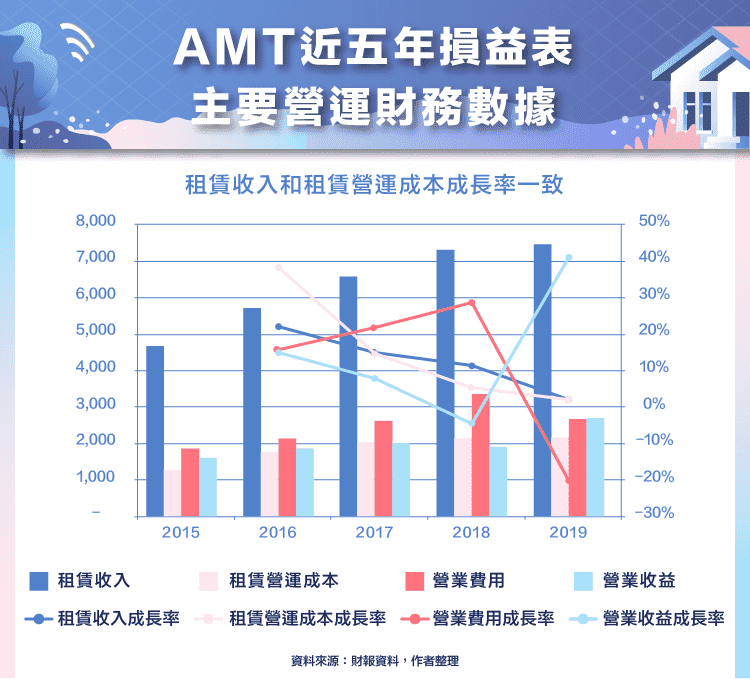

在American Tower的大多數市場中,與電信營運商的租戶租賃通常具有五至十年的初始不可撤銷條款,並具有多個續訂條款。因此,截至 2019 年年底,通信站點租賃業務產生的絕大部分收入為經常性收入,並且在未來期間繼續收到該收入。另外,American Tower提高通(Qualcomm, QCOM-US)信站點利用率和投資報酬率的策略一致,目標是在設備託管和租賃修訂的基礎上,為現有通信站點增加新租戶和新設備。公司在通信站點上租賃額外空間的能力主要取決於電信營運商和其餘租戶部署資源以改善和擴展其行動通訊網路的速度。反過來說,這一速度受到以下因素的影響:行動通訊網路服務的成長、高級無線設備的滲透率、各營運商在競爭環境下對網路質量和容量的重視程度、租戶的財務表現,以及租戶獲得資本和總體經濟狀況的機會。

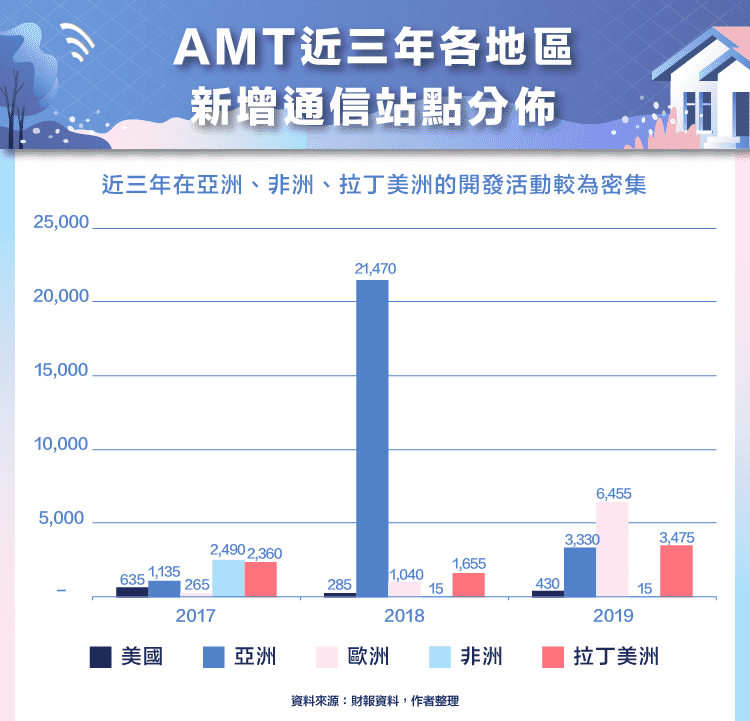

我們可以看到,American Tower過去五年的,而這些租賃收入都與電信營運商和其餘租戶有著五至十年的合約租賃關係,除非遇到基本面結構性的變化,否則租賃收入很難會有大幅下降的風險。不過,American Tower提高通信站點利用率的策略應該要反映在租賃營運成本沒有大幅成長,可是過去五年的租賃營運成本成長率卻是和租賃收入成長率相當一致,最主要的關鍵因素在於近幾年公司開始在亞洲、非洲、拉丁美洲開發,不斷投入資本支出,也使得相關的租賃營運成本隨之提升,相對的利潤率並沒有跟著增加,但公司管理階層對於資本支出短暫侵蝕利潤率的現象並不擔心,因為這些資本支出都是為了往後將規模經濟最大化的必要條件,所以犧牲了近幾年的利潤率。

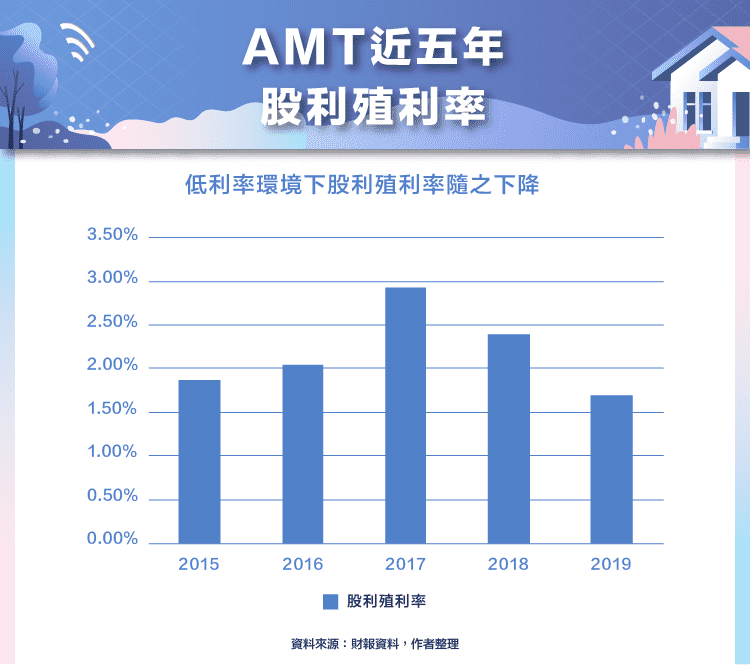

American Tower作為REITs標的,投資人最關注的莫過於股息發放,我們可以看到,近五年American Tower的股利殖利率一直都低於 3% ,平均大概在 2% 左右,最主要還是受到市場低利率環境的影響下,經濟體中的過剩資金流向資本市場,導致股利殖利率偏低。

隨著電信營運商的戰略發展,原本被出售的通信站點業務,沒想到在行動通訊網路的快速發展之下,又成為市場最關注的焦點,特別是 5G 行動通訊網路和物聯網,再為American Tower的業務添上柴火,相信未來在公司規模經濟最大化的戰略下,整體的獲利能力會進一步再擴大。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)