ARM 併購案對於中國乃至全球半導體產業的擾動仍在發酵。對於是否應放行這場世紀交易,中國產經業界存在不同聲音。理解這場交易的意義,需要先從認知 ARM 公司開始——持此初衷,本篇報告將對 ARM 進行深度起底:

ARM 通過精簡指令集的成功撼動了英特爾(Intel, INTC-US)的霸主地位,後發製人成為行動互聯網的最大贏家,並極有可能繼續主導物聯網時代,其股權也成為科技大國爭奪的焦點。

更為值得警醒的是,IP 核(Intellectual Property core,智慧財產權核)作為晶片領域最重要環節,我們還基本處於空白,產業和市場更對 IP 的重視程度,遠遠不夠。

一、ARM 的全球風雲

英國 ARM 公司,全稱 Advanced RISC Machines,中文翻譯成 安謀 ,是一家蜚聲全球的半導體 IP 提供商。

就中國大眾而言,對於 ARM 公司的了解,可能不是因為晦澀艱深的晶片技術,而是由於各種“花邊新聞”。從 2016 年至今,ARM 登上全球科技頭條的新聞就多達 3 個:

2016 年 7 月,趁著英國鬧退歐的時間窗口,日本軟銀(SoftBank Group Co, 9984-JP )集團提出以 243 億英鎊( 320 億美元)現金收購 ARM 公司。收購完成後 ARM 退市,這筆交易也被認為是孫正義大手筆押注物聯網的代表作。

2019 年,ARM 因確認將中止與華為的業務合作再次登上頭條,好在華為當時擁有最新的 ARMv8 的架構層級永久授權,可以保證華為在此基礎上研發新產品,短期的影響有限。

2020 年 9 月,半導體 AI 第一股輝達(NASDAQ:NVDA)宣布計劃以 400 億美元從日本軟銀集團手中收購 ARM 的全部股權。業界的解讀為軟銀將獲得急缺的現金,而輝達將憑藉 ARM 的技術補強 CPU 的短板,從此在物聯網時代一騎絕塵;而市場則可能遭遇被壟斷的命運。

站在人類科技樹頂端的 ARM,最早由蘋果(Apple, AAPL-US)、諾基亞(Nokia, NOK-US)、Acorn、VLSI、Technology 等公司合資創立,後來由於蘋果手機晶片使用 ARM 架構,而逐漸走向主流市場。

ARM 成功地在行動互聯網時代戰勝不可一世的英特爾,完全壟斷了行動終端的晶片設計架構。

因此,ARM 自然成為全球主要科技國家的關注焦點,每次圍繞 ARM 的股權紛爭都成為產業舉足輕重的事情,角逐方包括英國、美國、日本、中國和歐洲。

二、ARM 的商業模式

起底 ARM,必須要首先理解它的商業模式。

一句話來說,ARM 做的是晶片設計領域的 IP 授權,可以簡單理解成靠賣智慧財產權為生。但為了深刻理解為什麼 ARM 能站在晶片產業之巔,我們繞不開對技術的討論。

一切從處理器出發。

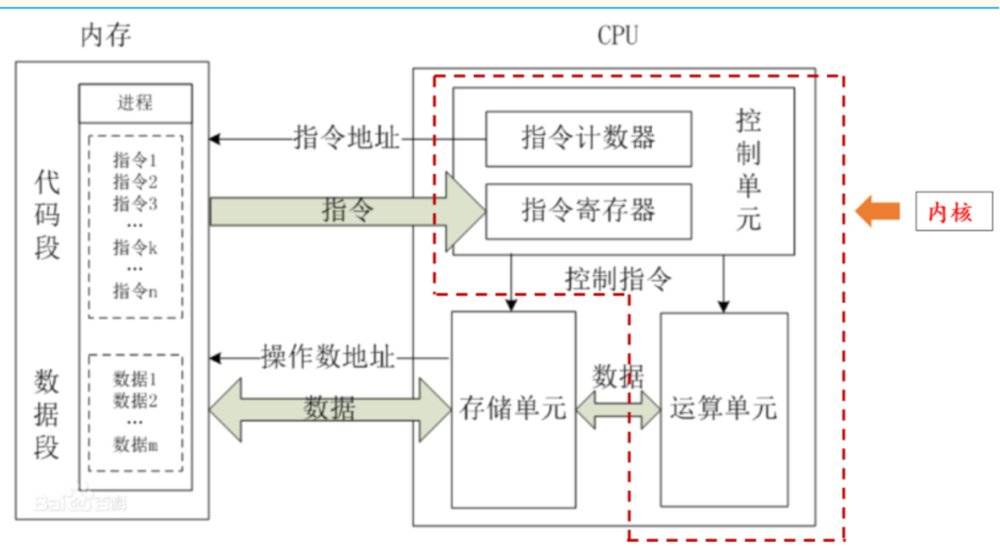

處理器作為一個設備的大腦,賦予設備智能;我們深入處理器的內部,一般包括內核、調試系統、外設、儲存器等零件,而其中內核是處理器中最重要的部分。

進一步拆解,內核是由指令集與微架構構成的;指令集是所有指令的集合,而指令規定了處理器可以執行的操作,作為軟硬體的接口,指令集與上層操作系統、應用程式等緊密聯繫;微架構是用於完成指令操作的硬體電路設計,使得處理器在收到指令後可以盡可能高效地完成運算。

▲ 處理器的結構示意圖;資料來源:百度(Baidu, BIDU-US)

而 ARM 做的就是賣 IP 核的生意,即指令集+微架構。

通過以上的介紹,我們知道 IP 核是晶片中最難的部分,只不過大家比較熟悉的英特爾賣的是整個晶片,而 ARM 只賣其中的核,還是以授權方式進行的,是一種更加靈活、輕資產的模式。

由於 ARM 的 IP 核是基於精簡指令集(RISC),相對於英特爾 X86 的複雜指令集(CISC),RISC 可以讓整個處理器更為簡化,適合功耗小、成本敏感、任務相對固定的應用場景中。

而這正好是智慧型手機為代表的行動終端的痛點,因此 ARM 把握住機會成為行動互聯網最成功的半導體公司,而英特爾(NASDAQ:INTC)則遭遇的“失去的十年”。

提到 ARM,繞不開的是其“技術+生態”的巨大優勢。由於指令集的設計十分複雜,再疊加架構設計這種高精尖環節,導致 ARM 始終保持對競爭對手的代際領先;而技術之外,ARM 另一個優勢在於其從晶片設計、製造到銷售提供各類支持,以創新實力+深度合作打造顧客忠誠度。

ARM 的厲害之處,除了技術絕對的領先和巨大的生態粘性外,錦緞研究員認為其商業模式的創新,更是值得關注的重點。這種只授權沒有實物商品的商業模式,對智慧財產權仍處於起步階段的中國公司來說,顯得稀奇又難以理解。

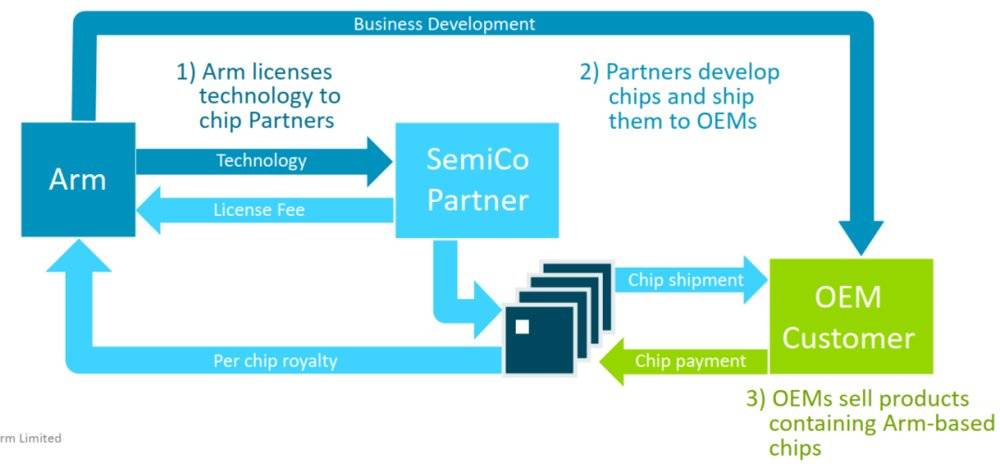

ARM 公司本身不製造、不銷售任何實物晶片,只是自己設計 IP,包括指令集架構、微處理器、圖形核心、互連架構,然後通過授權這些 IP 獲取收入。

收取的費用又包括兩部分: 針對 IP 授權的前期授權費,和根據每顆晶片售價按比例抽取版稅(royalty)。又通過三種不同層級權限的授權模式,和客戶進行合作。

▲ ARM 獨創的商業模式;資料來源:ARM 官網

而這種神奇商業模式的誕生,背後有著深刻產業發展規律:

隨著智能終端產品越來越複雜多樣,晶片設計難度快速提升,設計成本指數級上升,為降低設計風險和成本,晶片設計公司越來越多地尋求使用經過驗證的 IP,因此晶片設計產業拆分出晶片 IP 產業。

這個就非常像晶片製造領域,以前都是垂直一體化的 IDM 模式,後來台積電( 2330-TW )創立只做晶片代工部分的商業模式。所以我們可以認為 ARM 就是“軟版”的台積電。

三、ARM 的過去

ARM 公司的前身成立於 1978 年,算是第一批成立的半導體公司;但公司成為今日的雛形,則是需要追溯到 1990 年 ARM 控股的成立,當時最為重要的股東就是蘋果,可謂含著金鑰匙出身。

1993 年- 2008 年,為公司飛速成長的 15 年,在低功耗嵌入式處理器市場快所向披靡。

最被大家津津樂道的就是 ARM 成為行動互聯網時代的晶片 IP 霸主。在 OS+CPU 體系中,ARM+Android體系戰勝了 PC 時代 Windows+Intel 體系。

ARM 架構依靠蘋果和三星打開市場後,逐漸形成壁壘,由於對開發者持開放態度,而非英特爾的封閉態度,因此幾乎壟斷了行動端晶片市場。毫不誇張的講,我們使用的每一台智慧型手機的智能都是 ARM 賦予的。

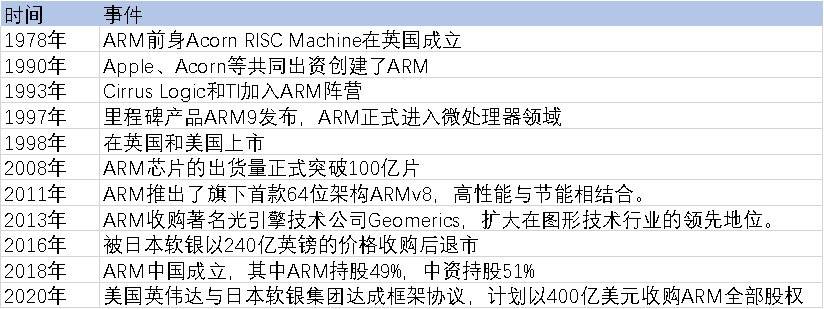

▲ ARM 歷史大事件;資料來源:ARM 官網

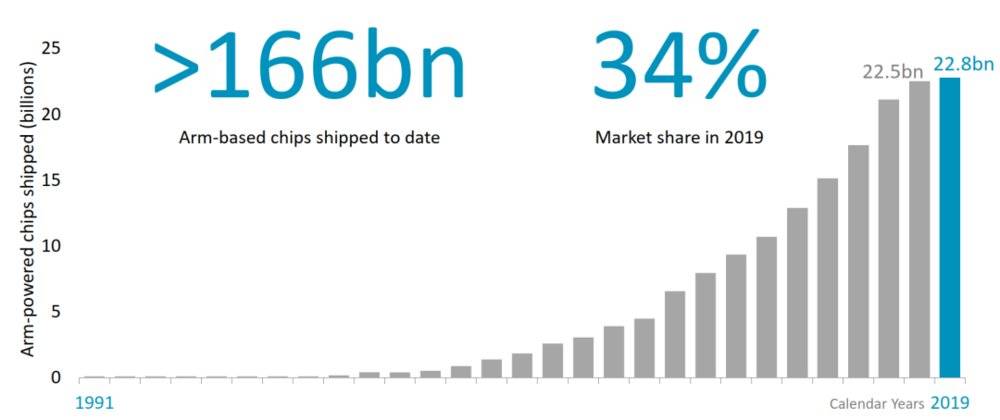

不用列舉眼花繚亂的財務數據,我們可以用一張圖來說明 ARM 的牛 x,根據 ARM 自己公佈的其 IP 授權相關的晶片出貨數據,截止到 2019 年,基於 ARM 授權的晶片出貨量超過 1,660 億顆,佔全球整個晶片市場出貨量的市場佔有率高達 34% 。

▲ 一張圖說明 ARM 厲害之處(資料來源:ARM 官網)

四、ARM 的未來

自然,大家容易想到的一個問題是,隨著智慧型手機每年出貨量達到 14 億部的瓶頸,ARM 的成長是不是就到頭了?其實不然。

正如前文所說,ARM 是精簡類類指令集(且指令集內容在持續升級更新),因此其天然適用於海量物聯網設備,手機只是其中的一種。這也是為什麼 AI 第一股輝達管理層對收購 ARM 表現得如此激動的本質原因。

ARM 的廣闊舞台,我們可以從伺服器晶片這個市場來見微知著:當前全球伺服器年出貨量超過 1,100 萬台,但伺服器晶片基本被 X86 壟斷,憑藉接近 100% 的壟斷,伺服器成為英特爾的提款機,英特爾每年有接近 50% 的利潤來自伺服器。

我們看到大家都在試圖挑戰英特爾的壟斷地位:

華為在 2019 年 1 月發布首款基於 ARM 架構的伺服器晶片—鯤鵬 920 ;蘋果近期發布基於 ARM 架構開發 Mac 晶片;目前 ARM 已經明確了其針對數據中心的 Neoverse 架構迭代升級策略,每一代性能提升都在 30% 以上,遠遠超過 X86 架構 CPU 每一代性能提升的幅度,未來 ARM 在性能上與 X86 之間的差距將不斷縮小。

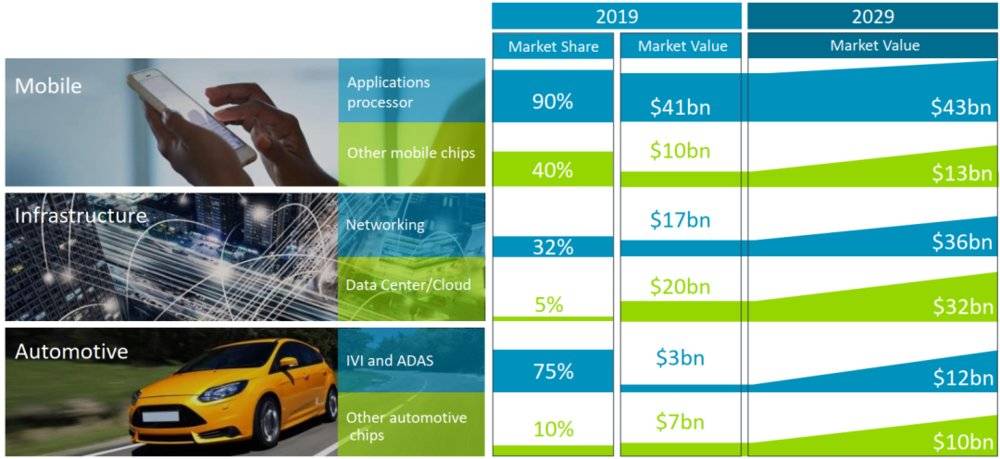

伺服器僅僅是開胃菜。根據 ARM 自己的判斷,其未來面對的市場包括行動終端、ICT 基礎設施、汽車、嵌入式等場景。

ARM 可參與的市場,預計到 2029 年將達 2,320 億美元

ARM 整體可參與的市場,預計到 2029 年,將達到 2,320 億美元,而目前收入不到 20 億美元的 ARM,離天花板還有著無盡的空間。

而這顯然不是癡人說夢,ARM 的精簡指令集功耗較小、價格便宜、並發處理效率高、升級速度快,出身就帶著物聯網基因,以目前在 5G 網路基礎設施市場為例,ARM的 市佔率已經達到 28% ,可見 ARM 的未來,仍非常值得大家繼續關注。

▲ ARM 未來的成長空間仍然廣闊(資料來源:ARM 官網)

《虎嗅》授權轉載

【延伸閱讀】