8 月 22 日淩晨,軟銀(SoftBank Group Co, 9984-JP )旗下的英國半導體 IP 巨頭 ARM 向美國證券交易委員會提交 IPO文件,申請在美上市,股票代碼為「ARM」。

安謀(ARM)IPO 定價每股 51 美元,落在預測區間高標,估值達到 545 億美元,寫下美國今年最大 IPO 紀錄。預定 9/14 在那斯達克以「ARM」代碼開始交易。

台積電 9/12 拍板,投資 1 億美元認購安謀國際(ARM),並投逾 4 億美元取得英特爾 IMS 10% 股權,對此,分析師認為,蘋果(Apple)與輝達(NVDIA)也都有投資 ARM,而台積電投資 ARM 則有利強化與兩者的合作,並爭取 2 奈米訂單。

2023/09/11 更新,據傳 Arm 已申請在那斯達克交易所上市,並受到投資人的熱烈追捧,IPO 超額認購逾 5 倍,外界估計 Arm 將在 9/13 公司 IPO 定價,每股定價可能落在 47 美元至 51 美元,並於次日正式掛牌交易。這將讓 Arm 市值達到 545 億美元(約台幣 1.74 兆),但仍遠低於軟銀最早估值的 600 億美元(約台幣 1.92 兆)至 700 億美元(約台幣 2.24 兆)間的目標。

ARM 是做什麼的?

ARM 是一家半導體 IP 供應商,晶片設計公司可以基於 ARM 的 IP 來設計產品。

ARM 的 IPO 計劃由來已久。在 2022 年推動輝達(NVIDIA, NVDA-US)收購 ARM 計劃失敗後,軟銀便開始推動 ARM 的上市進程。

在 ARM 向美國證監會(SEC)遞交的文件中,並未揭露 ARM 的估值、IPO 定價和募股資訊。

不過,彭博社先前援引知情人士消息,ARM 首次 IPO 的估值在 600 億美元至 700 億美元之間(約 4,308 億至 5,026 億元人民幣),有望成為 2023 年全球規模最大的 IPO。

ARM 有哪些客戶?

ARM 成立於 1990 年,是一家晶片設計架構公司,其產品是指令集架構(ISA),與 ARM 指令集地位相當的是英特爾(Intel, INTC-US)的 X86 架構。

高通(Qualcomm, QCOM-US)、聯發科( 2454-TW )、蘋果(Apple, AAPL-US)、三星等晶片設計公司都是 ARM 的客戶,他們需要基於 ISA 設計晶片。ARM 最強的是手機市場,每年全球 99% 的智慧型手機都採用了ARM 的產品。

到目前為止,ARM 架構晶片出貨量累計超過 2,500 億顆,擁有超過 1,500 萬個軟體開發者。僅截止 2023 年 3 月 31 日的 2023 年,ARM 架構晶片出貨量就超過了 300 億顆。

當初,孫正義花了 330 億美元收購了 ARM,本意是希望 ARM 能在物聯網世界大放異彩,ARM 低功耗、精簡的系統很適合在嵌入式系統中使用。

ARM 營收狀況

但與 ARM 在半導體領域基石地位不符的是,它的營收一直不高。

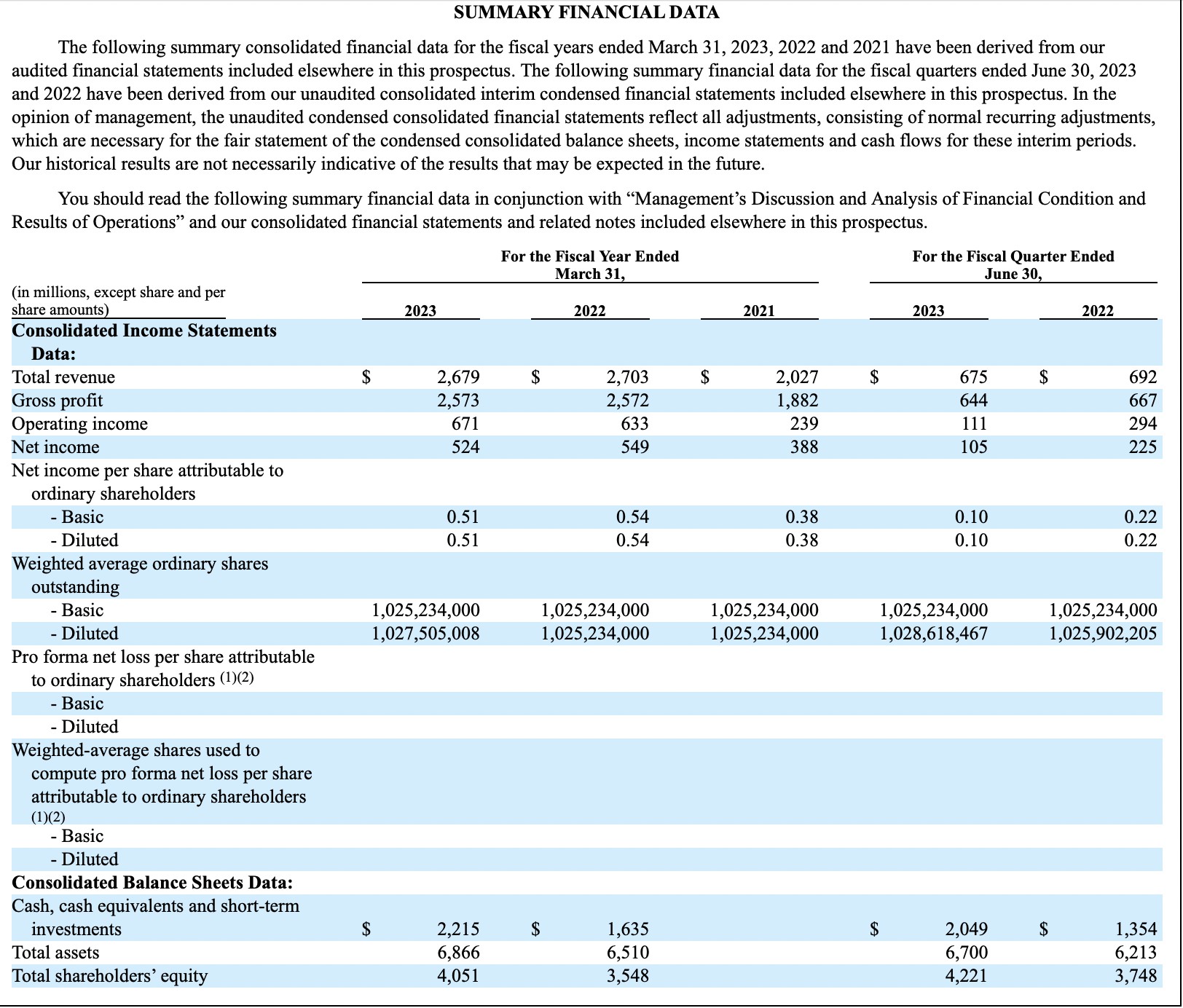

根據公開說明書上的資訊,ARM 2021 、 2022 、 2023 財年的營收分別為 20.27 億美元、 27.03 億美元、 26.79 億美元;但營運利潤在這三個財年分別為 0.24 億美元、 0.63 億美元、 0.67 億美元,淨利潤則僅 3.8 億美元、 5.5 億美元、 5.2 億美元。

一個直觀對比是,輝達 2023 財年的凈利潤為 43.68 億美元,存在著 5.2 億美元和 43.68 億美元的差距。

按照 ARM 目前的利潤,軟銀的回本週期太慢了,遭受虧損的軟銀無法等待 ARM 的未來。在 2021 年試圖將 ARM 賣給輝達未果後,軟銀便著手推動 ARM 的上市。

2023 年財年,ARM 的營收呈下降趨勢。在截至 6 月 30 日的最新財季中,這種虧損仍在持續,ARM 季度收入與上期相比下降 2.5% 至 6.75 億美元,凈利潤與上期相比從 2.25 億美元降至 1.05 億美元。

ARM 業務

半導體和電子產品產業的發展直接影響著 ARM 的營收。

ARM 的主要有許可(licensing)和版稅(royalty)兩種商業模式,許可模式是一次性授權,按 IP 授權次數付費;而版稅模式則是按照製造的晶片數量收費,是 ARM 的主要收入來源。

2022 年和 2023 年,全球半導體正處於下行週期,ARM 的營收直接和晶片公司開發新產品和生產製造產品數量影響相關,晶片設計公司和晶片製造廠商市場低迷會影響 ARM 的營收。

以 ARM 的主陣地手機市場為例,全球智慧型手機的出貨量近年來持續下降,IDC 預測 2023 年出貨量可能再降低 3.2% 到 11.7 億部,這都將直接影響 ARM 的營收。

AMR 目前的前五大客戶占比較高,在 2022 財年和 2023 財年分別占到 ARM 總收入的約 56% 和 57% ,其中,安謀科技(原 ARM 中國)分別占其總收入的 18% 和 24% 。

中國市場對 ARM 的營收占比呈上升趨勢,但 ARM 在中國市場的銷售由安謀科技獨家代理,且安謀科技正自研 IP,希望在中國市場推廣。ARM 在中國市場需要面對和安謀科技自研 IP 的競爭。

ARM 未來發展

憑藉低功耗的性能優勢,ARM 率先在手機市場站穩腳跟。

從 2011 年開始,ARM 在手機市場市場占有率高達 90% 。根據公開說明書資訊,目前每年超過 99% 的手機都採用了基於 ARM 架構的晶片。

如今,ARM 正逐鹿數據中心市場,並且希望搭上人工智慧市場的高速車。

2008 年,ARM 便開始了第一次向數據中心領域的進軍。當時惠普(HP Company, HPQ-US)、AMD(Advanced Micro Devices, AMD-US)、博通(Broadcom, AVGO-US)、高通等企業都曾發布過 ARM 架構的伺服器晶片,但是效果慘淡。英特爾 x86 架構長期占據伺服器市場。

直到 2019 年,ARM 推出 Neoverse 產品路線圖,才開始在伺服器市場逐漸站穩腳跟。亞馬遜(Amazon, AMZN-US)、輝達、Ampere,和中國的華為鯤鵬、飛騰、阿里等公司都推出了基於 ARM 架構的伺服器晶片。

隨著算力需求的增加,伺服器群需要擴展,這會帶來大量的電力消耗,ARM 架構低功耗的特點,可以幫助客戶降低電費成本。

伯恩斯坦研究公司(Bernstein Resea(SE-SG)rch)發布的一份報告稱,據亞馬遜客戶回饋,與相同性能的 x86 晶片相比,ARM 內核成本要低 20% 至 70% 。

亞馬遜是 ARM 在數據中心領域的重要客戶,部署了全球 50% 以上的 ARM 伺服器 CPU。而伴隨 ARM 架構 CPU Graviton系列晶片占到了亞馬遜數據中心總量的 20% ,ARM 在數據中心領域站住腳跟,開始上量。

此外,中國是 ARM 在伺服器市場的重要陣地。在華為、飛騰、阿里助攻下,伯恩斯坦的報告顯示,目前 ARM 架構在中國伺服器市場的比例已經達到 40% 。

ARM 在數據中心領域的重要性正不斷提高,TrendForce 預測,預計 ARM 架構 2025 年在數據中心伺服器市場滲透率有望達到 22% 。

而在當下正火的人工智慧晶片市場,ARM 更多是搭順風車。

人工智慧需要的是能做並行計算的 GPU 和加快數據傳輸的網路晶片,及擴大儲存容量的高性能儲存晶片。

但 ARM 的產品主要是 CPU,哪怕有 GPU 架構,ARM 支持的是側重圖形渲染的 GPU,而非做通用並行計算的 GPGPU。它的市場是遊戲和 3D 應用市場。

在公開說明書中,ARM 也表示,CPU 對人工智慧系統的一大價值,是「與 GPU、NPU 協同使用」。

例如,雖然未被輝達收購,但輝達選擇帶上 ARM 的 CPU 一起玩,最新發布的「超級晶片」 GH200 就採用了基於 ARM 架構的 CPU。

ARM 的對手

對於 ARM 而言, RISC-V 架構(開源架構)正帶來潛在威脅。

先前,為了提高營收,ARM 改變了其收費模式,希望按照手機等終端設備的平均售價而不再是晶片的價格收授權費。手機價格遠高於晶片價格。

理論上,這能讓 ARM 的營收呈倍數增加。但手機廠商和晶片公司並不希望被版權費捆綁。客戶也並非只有 ARM 架構可以選擇。

RISC-V 是一種免費開源指令集架構(ISA),它可以免費使用,隨著越來越多人參與建設,架構的成熟度將越來越高。

「我們的客戶正在和競爭對手成立合資企業,加速 RISC-V 的採用」 ARM 在公開說明書中提到。

2022 年 8 月,高通因專利問題和 ARM 處於訴訟官司。ARM 認為,高通收購 Nuvia 時,沒有獲得 ARM 的同意,不能將基於 ARM 架構設計的定制化處理器核直接用在高通產品上。

為了抵制這種定價模式, 2023 年 8 月,高通直接聯合博世集團、英飛淩科技、Nordic Semiconductor、恩智浦半導體(NXPI-US)等晶片巨頭,合資籌建了一家新企業,旨在加速基於開源 RISC-V 架構的發展,推動未來產品的商業化。

在他們的設想里,未來這家公司將率先支持汽車領域,未來再向行動和物聯網領域拓展。這些也都是 ARM 的重要業務場景。

除了想改變定價模式, 2023 年 4 月,據英國《金融時報》報導,ARM 還想下場造芯,與製造夥伴合作開發基於 ARM 架構的晶片。

正如輝達收購 ARM 會被群起攻之一樣,ARM 架構最大的優勢在於其中立立場,一旦 ARM 親自下場造芯,和客戶搶市場,ARM 的優勢將不覆。

ARM 為推動上市所做的一切努力,正親手為競爭對手孵化溫床。

到目前為止,成立於 2015 年的 RISC-V 國際基金會,已經有了 3,180 名會員,包括 Google、輝達、英特爾、高通、NXP 等。目前全球有超過 100 款 RISC-V 處理器,且他們在 2022 年的出貨量達到 100 億顆。

就連有著 x86 架構的英特爾,也投資 28 億元成立 RISC-V 實驗室,希望研發基於 RISC-V 架構的處理器。

而對於中國企業而言,採用開源指令集不存在被「卡脖子」的風險,RISC-V 受到國內公司青睞。在 RISC-V 國際基金會的 22 家高級會員中,中國企業占了 12 家。

國內也出現了基於 RISC-V 架構的創業的熱潮,進叠時空、藍芯算力、賽昉科技等基於 RISC-V 架構的創業公司正不斷出現或完成融資。

對 ARM 而言,為上市所做的一切努力,或許都將成為未來路上的隱患。難的不是上市,而是尋求改變當下「小而美」困境的可行之路。

《36氪》授權轉載

【延伸閱讀】