最近在看 Blue Apron (藍圍裙(Blue Apron Holdings, APRN-US)) 的 S-1 招股說明書,跟大家分享一下感想。藍圍裙是一家成立不到五年的 meal kit delivery 電商,即將以 15-17 美元價格 IPO,估值 32 億,代碼將是 APRN。“meal kit delivery”沒有好的中文翻譯,可以姑且翻譯為大家耳順的“淨菜配送電商”。

藍圍裙,多麼小清新小淘氣的名字,我幾乎可以想像穿上圍裙在廚灶旁做菜的美好場面。

商業模式

藍圍裙的模式很簡單,幾個字就能秒懂。曾經你下班回家要做飯,你要去費腦力思考要吃什麼做什麼,要去費力買菜洗菜;現在你付費成了裙下之臣,於是你下班後直接回家,門口就會放著一個箱子,上面畫著一條藍藍的圍裙,你打開一看:

(圖片來源:www.blueapron.com)

(圖片來源:www.blueapron.com)

當然上面那個是官網的賣家秀,畫面太美太仙,你實際拿到的應該是這樣:

(圖片來源:某個不太會拍照的藍圍裙客戶)

所以啊,請注意藍圍裙不是一般的所謂的“淨菜配送”,“淨菜配送”是能給你省時間的,藍圍裙可不是切菜的那麼 low,其產品是“獨特的烹飪體驗” (unique cooking experiences) ,是為了讓你產生你有精湛廚藝的幻覺的;除了這些剛從地裡拔出來的需要你費點刀工的食材外,盒子裡還有這道菜的菜譜及烹飪指南。

藍圍裙不是泡麵,一頓飯做下來也要出身汗。 (S-1 上說每頓大約要花 45 分鐘時間,但像哥們我這種刀功堪憂的估計要搞上幾個鐘頭。)

這模式本身不值得大驚小怪,值得大驚小怪的是這模式怎麼會賺得到錢。從 S-1 上看,藍圍裙認為其模式的精髓就是:脫媒 (disintermediation,cutting off the middleman) ,用 O2O 的技術將上下游終結,砸掉中間人的飯碗。算算可以砸掉哪些人的飯碗:菜販、倉儲轉運、超市菜場、營養專家 (減肥大師) 、美食節目、菜譜出版商等。

Blue-Apron上市-Meal-Kit-電商的投石問路-07.png) (圖片來源:www.blueapron.com)

(圖片來源:www.blueapron.com)

不過這個所謂脫媒的模式其實略誇張,你藍圍裙不就是大媒嗎,真正脫媒不應該是農民伯伯用他們滄桑斑駁的勤勞雙手給我直郵嗎?

其實藍圍裙的價格並不便宜,兩人套餐的價格是一頓飯 9.99 美元/人 (六個菜譜可選) ,家庭套餐 (四人) 的價格是一頓飯 8.99 美元/人 (四個菜譜可選) 。你要再點個紅酒,一瓶 10 美元。在美國有生活經驗的人知道這談不上經濟實惠,根本不能與價廉物“美”的中餐館談笑風生。

2016 年 78% 的訂單來自於兩人套餐,22% 的訂單來自於家庭套餐。目前藍圍裙有三塊核心業務:不切的送菜服務、紅酒配送以及廚具電商 (Blue Apron Market) 。S-1 未透露各業務的收入占比,不過我估計後兩者幾乎可以不計。

財務表現

那麼多模式和情懷,是時候上財務報表了。雖然我本科是學法律出身,但在投資上我堅決執行“有罪推定”,也就是說除非有充分證據證明你是個好公司,不然我就先推定你是個爛公司,我要拿充滿狐疑的小眼神來反覆摩擦你的財務報表。

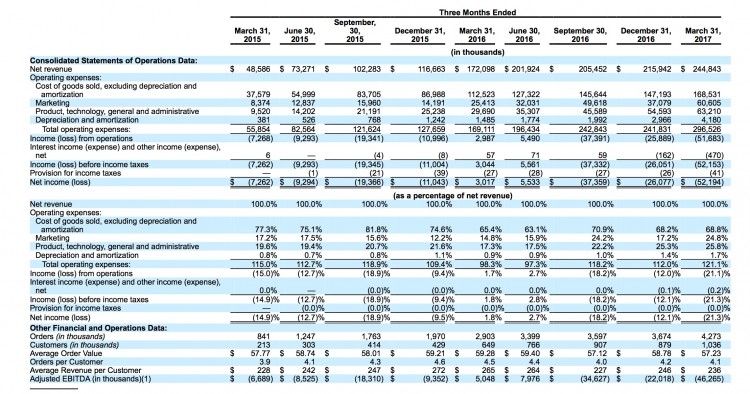

來看一下最近九個季度的財務表現。

(數據來源:S-1)

(數據來源:S-1)

作為一個高速成長並高速虧損的網路公司,你既然有臉來 IPO,那營業收入的肯定是不低的。從 2015 年 Q1 的 4850 萬直接到了 2017 年 Q1 的 2.45 億,QoQ 複合成長率 22%,一日千里。但是千萬別細看,一細看立馬尷尬癌晚期。淨收入 (net revenue) 增速嚴重且顯著地放緩。

Blue-Apron上市-Meal-Kit-電商的投石問路-06.png) (數據來源:S-1,達某製圖)

(數據來源:S-1,達某製圖)

客戶數量與訂單數量增速嚴重且顯著地放緩。

Blue-Apron上市-Meal-Kit-電商的投石問路-05.png) (數據來源:S-1,達某製圖)

(數據來源:S-1,達某製圖)

無論是淨收入 (net revenue,已經減掉任何促銷折扣和白給客戶的 credits) 還是客戶數量還是訂單數量,最近一年多來的成長都有點疲軟。對 IPO 有興趣的投資者們肯定會問:你這是怎麼了啊,是銷售力度不夠,宣傳不夠,白吃的送的不夠?還是市場飽和了,抑或競爭對手太凶?

來看一下管理層在 S-1 裡如何回答這個問題的:一個字都沒提。

不過無論如何銷售力度不該受到質疑,沒有任何的頽廢跡象,銷售費用從 2015 年 Q1 占淨收入的 17.2% 漲到 2017 年 Q1 的 24.8%,從 2014 年的 1400 萬美元漲到 2016 年的 1.44 億美元再到 2017 年 Q1 的 6100 萬美元。

另外這些指標的增速也反映出很強的季節性,每年都是第一季度最強勢,之後一季不如一季,這在 S-1 裡倒是提到了。管理層認為一般第一季度公司的 customer engagement 做得最好,但一到夏天或者年末節日季的時候大家生活比較浪費,在家做飯也就比較少了 (原話是 routine 少了) 。

我個人認為管理層沒有認真回答這個問題,在家做飯這事不應該有那麼強的季節性。產生季節性的一個可能的原因或許是:過節了大家更願意逛超市,去聞一口肉桂飄香的節日氣息。

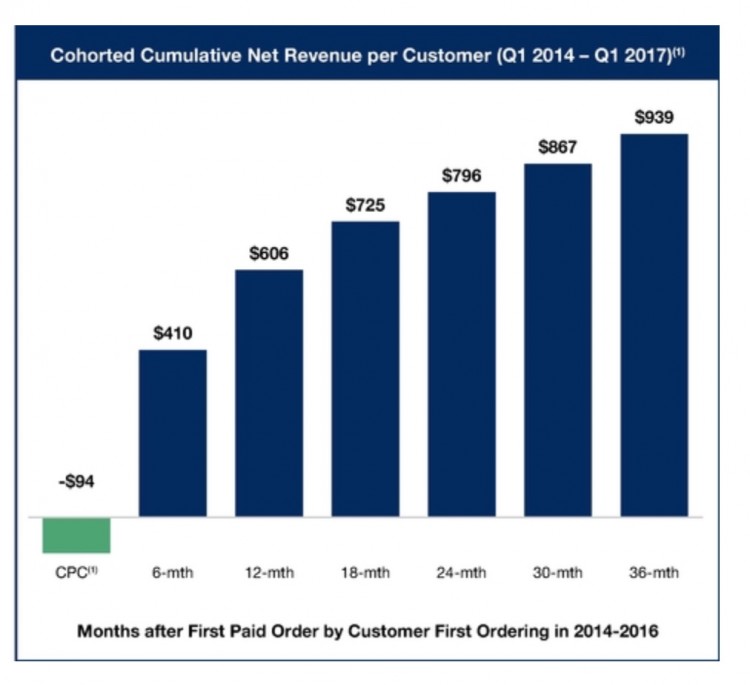

下面這張圖本來是 managment 美滋滋地擺在 S-1 裡用來炫耀:你看我每花 94 美元的獲客成本就可以搞到一個三年價值為 939 美元的客戶,10X 的 LTV/CAC。

(圖片來源:S-1)

(圖片來源:S-1)

但是看了這張全身上下掛滿槽點的圖,我更加憂心忡忡。新客戶六個月內能貢獻 410 美元的淨收入,但是接下來的六個個月就只能貢獻 196 美元,再接下來六個月就只有 119 美元,再接下來就 70 美元 ……。

可以看出藍圍裙的主要收入來自於新進客戶,而忠誠的老客戶待得越久消費越少,所以也可推測客戶變節應該就是家常便飯 (所謂的 churn rate 很高) 。這說明藍圍裙提供的是一種嘗鮮式並會讓人產生審美疲勞的服務。

客戶動不動就要叛變革命,這對任何的 O2O 公司都是挺要命的一件事,為什麼?因為這些朝三暮四的客戶都是花錢買來的,俗稱為獲客成本。

藍圍裙說自己的獲客成本是 94 美元,我要表示懷疑。首先 S-1 上獲客成本 (管理層稱為 cost of customer or CPC,而不是一般我們所說的 customer acquisition cost or CAC) 的計算方法是 2014、2015、2016 年三年的銷售費用除以這三年的新客戶數量。

2014 年的銷售費用是 1400 萬,而 2016 年的是 1.44 億,這樣做除法算出來的平均數顯然會遠遠小於現在實際獲客的邊際成本。

2017 年 Q1 銷售費用為 6100 萬美元,而 Q1 的客戶總數從 88 萬增加到 103 萬,增加了 15 萬;我不知道藍圍裙的 churn rate 是多少,S-1 也沒有透露;我們就算假設每年的 churn 是令人髮指的 20% (五年時間客戶全部跑光光) ,那麼一個季度為 5%,則可以大概算出 Q1 獲客 19.4 萬,得出 CAC 為 314 美元。你甚至可以假設更極端的 churn rate (哪怕 100%) ,完全沒有客戶留存率,但算出來的 CAC 都遠遠高於 94 美元。

所以尷尬呀,客戶成長難,獲客成本還那麼高,而且客戶還那麼容易變節,服務其實好像沒有什麼黏性。

然後看一眼這個。

(數據來源:S-1)

(數據來源:S-1)

第一行是平均每個訂單的價值,第二行是平均每個客戶該季度的訂單數,第三行是平均每個客戶貢獻的營收。這三組數據,無論滄海桑田,都幾乎保持不變。

又是個尷尬,就算藍圍裙在 2015 年 Q3 加入了紅酒配送,客戶每單的價值甚至平均訂單的數量都紋絲不動。其實這理解起來非常 make sense,你很難讓別人在晚飯上掏出更多的錢。所以唯一增加收入的辦法就是增加客戶數量;但是客戶成長又是這麼有天花板。

有人或許會說:那規模經濟呢,我客戶多了利潤率就高了,還是有可能賺錢啊。恭喜你藍圍裙的管理層也是這麼想的,S-1 中說 “我們預計成本占淨收入的比重會隨業務規模的增加而降低。 (while we expect these expenses to increase in dollar amount to support our growth, we expect such expenses to decrease as a percentage of net revenue over time as we continue to scale our business.) ”

但是事實是從一年多的毛利率變化上來看,規模效應並不存在。何況這 30% 的毛利率,你讓做到了 55% 毛利率卻依然壯烈陣亡的青年菜君情何以堪。

Blue-Apron上市-Meal-Kit-電商的投石問路-04.png) (數據來源:S-1)

(數據來源:S-1)

已經做到這個細分市場 70% 份額的藍圍裙卻仍然只能給出這樣的成績,究其原因還是行業門檻太低、競爭異常激烈、消費者的變節成本 (switching costs) 極低,且這門生意總是心驚膽顫於那些零售巨頭的陰影之中。

結語

我本是滿懷期待地去看藍圍裙的 S-1 的,但是看完了卻滿懷失落。本來我天真無邪地以為:就像 Uber 革掉了計程車的命一樣,這哥們是要革掉外賣、超市的命啊。但無情的數字好像並沒有給我描畫出這場革命,至少短期內很難發生。反而是那廂亞馬遜(Amazon, AMZN-US)高調求購 Whole Foods,讓人頗為擔心藍圍裙的命是不是會先被革掉。

並沒有充足證據證明藍圍裙是一個好公司好生意,所以我決定執行“有罪推定”,推定其為一家爛公司爛生意。我合上了藍圍裙的招股說明書 ,一聲嘆息。

《雪球》授權轉載

【延伸閱讀】