1

靠併購和新航線創造亮麗佳績-.jpg)

產業

繼上一篇我們看完 Booking(Booking Holdings, BKNG-US)的產業及商業模式後,就讓從財務及營運數字理解這家公司吧。

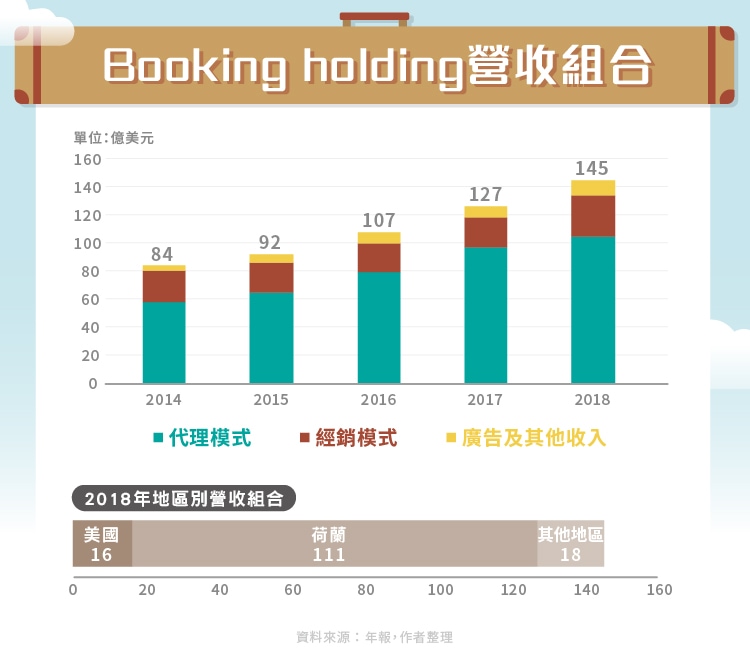

從營收組合來看,Booking holding 主要營收來源來自於代理模式,而經銷模式及廣告收入佔比相對較小,另一方面,公司營收主要來自於歐洲,其次才是美國及其他地區,顯示出 Booking holding 如今已經是以歐洲為主要業務的公司。

談營收之前,我們必須複習一下網路旅遊業的商業模式,Booking holding 主要是採取向店家抽取固定成數的代理模式;少部分營收來自於經銷模式,也就是網路平台公司向飯店訂房後,加價賣給消費者的經營模式。

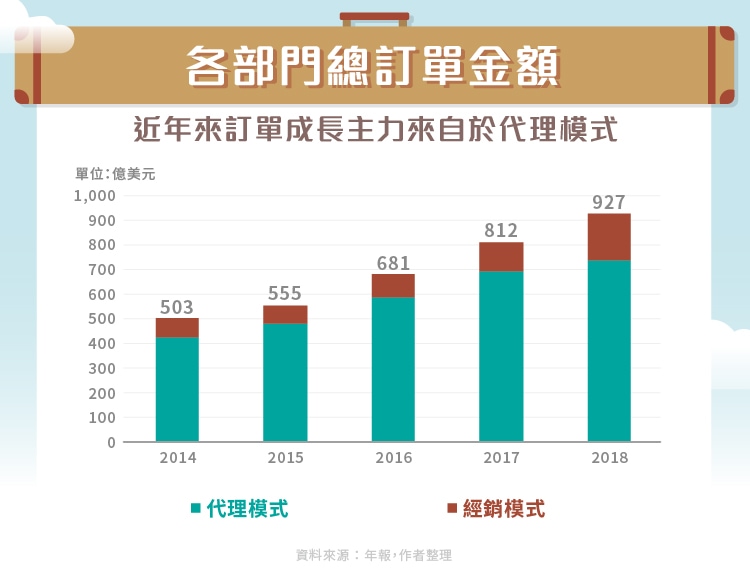

無論是經銷模式還是代理模式,我們都可以依據總訂單金額與 Booking holding 營收計算出佣金率。

因此,我們可以將 Booking holding 的營收推導整理成下面公式:

營收 = 總訂單金額 * 佣金率 + 廣告營收

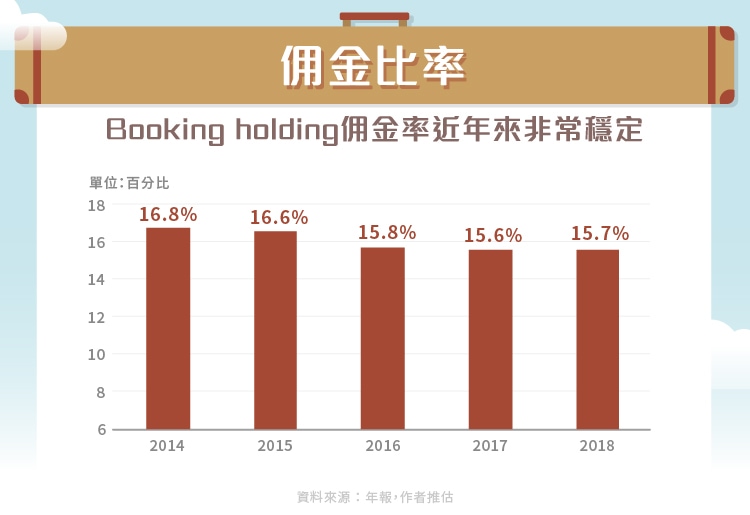

由於 Booking holding 並沒有提供佣金率的數字,因此大家需要自己按照公司倒推佣金率。

從營收表現上我們可以看到,公司營收成長的主要動能來自於代理模式營收成長, 2014 – 18 年時,公司總營收平均年增 14.5% ,而代理模式營收平均年增 15.7% ;經銷模式營收平均年增 8% 。另一方面,雖然廣告業務營收成長快速,平均年增率達 27% ,但由於這項業務佔總營收比重過低,導致對整體營收成長幫助不大。

若我們進一步將營收成長動能按照公式去拆解,則可以發現營收成長動力來自於總訂單成長,而非佣金率的提高。

從上圖我們可以看到, 2014 – 18 年間,代理模式總訂單年均成長率為 14% ,而經銷模式則為 26% 。

然而從營收年增率來看,可以推論出 Booking holding 在經銷模式上的佣金率快速下滑,而代理模式的佣金率些微上升,但整體穩定。

從下圖我們可以看到以總營收除總訂單金額計算的佣金率來看,整體還是非常平穩的。因此我們就能推論出營收成長的動能主要來自於總訂單金額的成長。

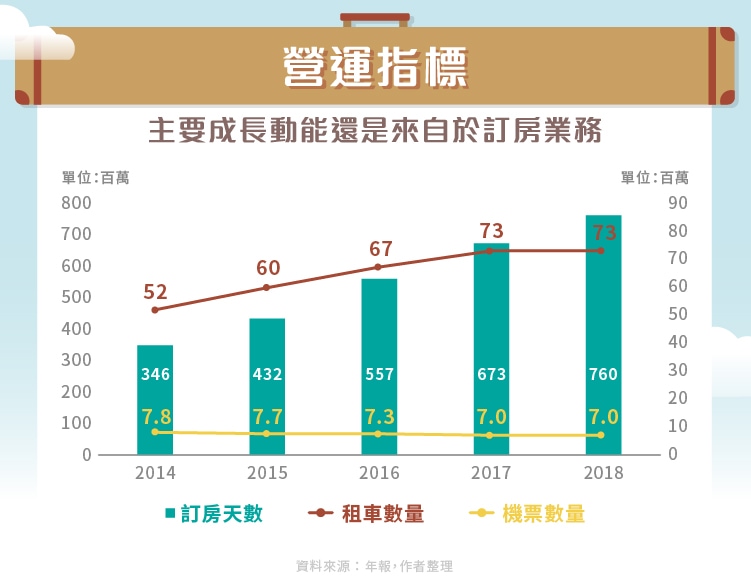

除此之外,Booking holding還有提供諸如訂房天數、租車數量以及機票訂購數量等營運指標,Expedia(EXPE-US)則未揭露。

雖然這幾個指標對公司營運能更了解,但各位讀者如果將這些資料整理起來後會發現,公司營收成長還是來自於訂房天數的增加,租車以及機票業務佔比應該非常小。

也因此,我們其實只需要關注總訂單金額即可,這三項營運指標並沒有更多的參考性。

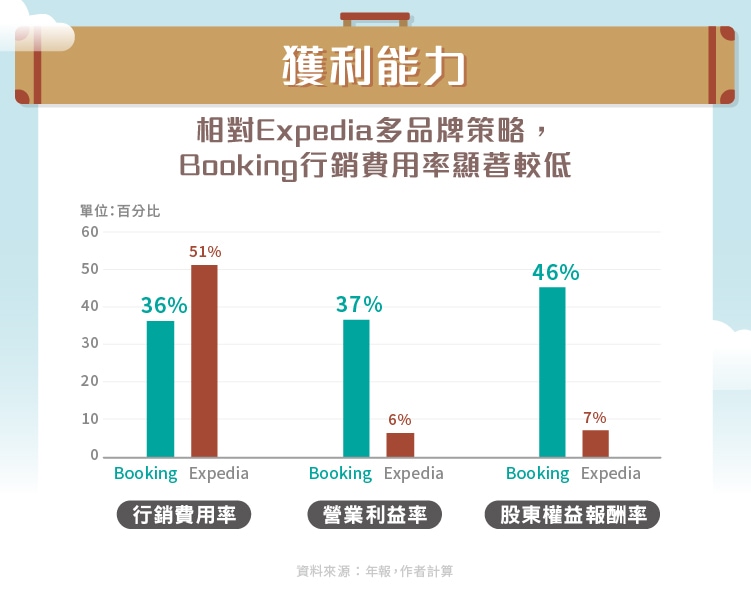

從獲利能力上來看,Booking holding 與 Expedia 策略的差異就非常明顯,前文有提到,由於 Booking holding 受到達康泡沫時過度擴張的教訓,在併購上並沒有向 Expedia 這麼積極,也因此 Booking holding 可以維持較低的行銷費用以及網站引流支出,而 Expedia 就沒那麼幸運了,為了要維持眾多品牌各自的行銷策略,也因此需要花費大量的行銷支出。從 2018 年的數據來看,Booking holding 的行銷費用率僅有 36% ,遠低於 Expedia 的 51% 。

這也使得 Booking holding 無論在營業利益率還是股東權益報酬率上,都顯著優於 Expedia。

另一方面,根據財報細項來看,Booking holding 行銷費用中有八成花在關鍵字廣告上,也就是公司嚴重依賴 Google 搜尋結果的流量轉換。

我們看完這家公司後可以總結出幾個重點,營收主要動能來自於總訂單金額成長,而 Booking holding 並沒有向 Expedia 那樣積極併購,因此可以預期未來的訂單成長還是會以有機成長為主。

而在利潤率方面,公司營業利益率長期維持在 35 – 37% 之間,算是非常穩定,但其中最大筆的費用-行銷費用中,主要都是用來下關鍵字廣告,因此公司與 Google 的競合關係是未來關注的重點。若未來 Google 直接在搜尋結果上與飯店合作、加深對網路旅遊服務的投入,或是降低 Booking holding 旗下品牌在搜尋上的觸擊率,就很有可能導致公司面臨危機。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)

訂閱制後的營收變化_.png)