隨著 AI 浪潮來襲,全球伺服器需求驟增,NVIDIA 引發了一股「伺服器風潮」,進一步提升了 PCB 的潛在商機。然而,這股強大的算力洪流,必須仰賴一個看似傳統、卻至關重要的基礎材料來承載——那就是銅箔基板(CCL),它不僅是 PCB 的心臟,更是串聯起高速運算晶片與世界的關鍵神經網絡。新規格的產品將需要更多的高階 HDI 來加快運算和提升網速,這將進一步帶旺銅箔基板 CCL 需求,今天股感就要帶大家來認識 PCB 的重要原料 CCL 銅箔基板!

編按:2025/08/18 更新,CCL 出現漲價潮!中國建滔集團宣布多款中低階 CCL 產品每張漲價人民幣 10 元,宣告低價競爭的環境暫告一段落,中低階產品的漲價有望能進一步帶動 CCL 三雄的表現!

CCL(銅箔基板)是什麼?

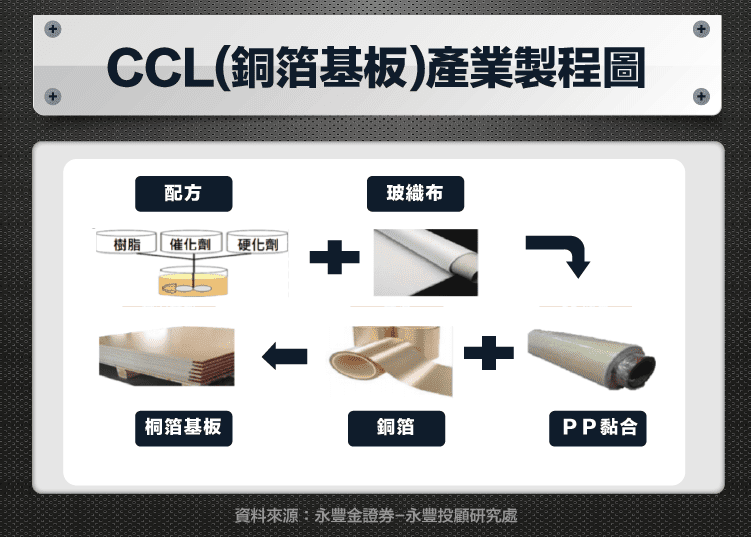

CCL(Copper Clad Laminate)是指銅箔基板,是一種常用於電子產品中的重要材料。它主要用於製造印刷電路板(Printed Circuit Board,PCB),位於整個 PCB 製造的中游。PCB 是現代電子產品中的核心組件,它提供了電子元件之間的連接,並提供電氣支撐。銅箔基板由以下主要組成部分組成:

- 基材(Substrate): 基材是 CCL 的主體部分,通常由纖維增強樹脂(如玻璃纖維增強環氧樹脂)製成。這種基材的選擇取決於應用需求,例如較高的耐熱性、機械強度和絕緣性。

- 銅箔(Copper Foil): 銅箔是一層被附著在基材上的薄片銅。這一層銅箔提供了 PCB 上的導電層,並在製造過程中進行電路的化學蝕刻和電鍍等加工,以形成所需的導電圖案。

CCL 各國佈局

全球銅箔基板(CCL)的製造商版圖,依然呈現高階與低階市場的鮮明分界。高階 CCL 市場主要由美國、台灣及日本的企業掌握,而低階市場則以中國企業為大宗。

高階 CCL 因其技術門檻高,形成寡占市場。特別是在 AI、5G 和雲端運算驅動下,高頻與高速兩大領域的需求與技術要求日益提升:

- 高速 CCL:過去由台燿、聯茂、日本 Panasonic 與台光電等廠商領跑。然而,隨著 AI 伺服器需求的爆發性成長,台光電憑藉其在極低損耗(Ultra Low Loss)材料(如 M8 等級)的技術領先與產能優勢,已取得市場絕對主導地位,尤其在AI加速卡相關材料市佔率極高。台燿與聯茂也積極追趕,專注於伺服器與800G以上交換器等高階應用。

- 高頻 CCL:此領域仍由美商主導,羅傑斯(Rogers)市佔率超過六成,與市佔第二的 Taconic 共同掌握了大部分市場,尤其在航太、國防及車用雷達等關鍵應用中難以被取代。

整體而言,雖然低階 CCL 市場競爭激烈,但攸關未來科技發展的核心高階材料,仍由美、日、台的領導廠商壟斷。

CCL 發展趨勢

PCB 關鍵資源

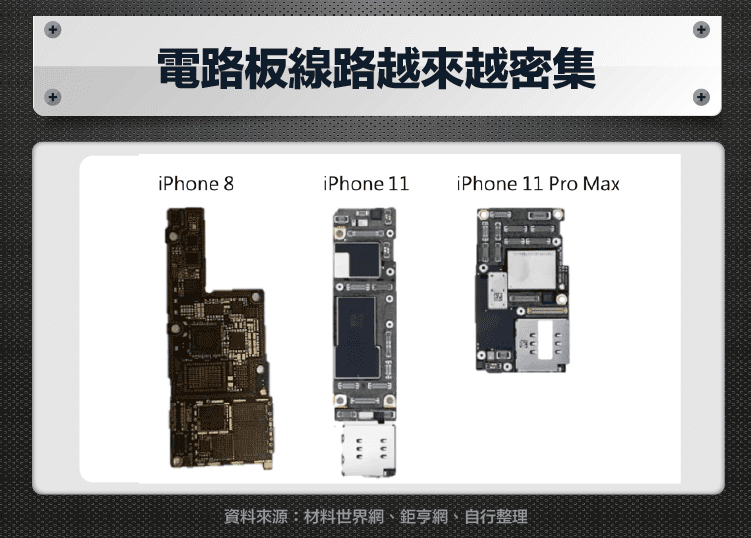

所有的電子產品都會用到印刷電路板 PCB(Printed Circuit Board),PCB 用來固定主動元件如:積體電路(IC),以及被動元件如:電阻、電容、電感,由板子上的銅導線來連結各種電子元件,傳遞訊號與導電。其中筆電和桌機較常使用硬板 R PCB(Rigid Printed Circuit Board),而手機和穿戴裝置則較常使用軟板 F PCB(Flexible Print Circuit Board)。

隨著 5G 時代來臨,網通設備、基礎建設、伺服器等產品都走向高頻高速的趨勢,PCB 廠也因此走向高頻高速的高階材料。在筆電或桌電主機中,用來固定積體電路(IC)的硬式印刷電路板 R PCB 或 Motherboard,40% 原料是用 CCL(銅箔基板),有助於導電、支撐、傳送訊號與散熱。

電路板 PCB 廠要滿足終端市場需求,CCL(銅箔基板)是關鍵資源,CCL 為 PCB 關鍵主要材料,占 PCB 原料成本的 20% 至 50% 。

CCL 應用領域

CCL(銅箔基板)在電子產品中有廣泛的應用。它是現代電子產品中不可或缺的重要材料,用於製造印刷電路板(Printed Circuit Board,PCB)。以下是 CCL 的一些主要應用:

- 消費電子產品:如智能手機、平板電腦、筆記型電腦、數位相機、音頻播放器等。這些產品需要小型化和高密度的電路板,CCL 的優良導電性和絕緣性非常適合。

- 電腦和伺服器:現代電腦需要高速的信號傳輸和高密度的電路設計,CCL 能夠滿足這些要求。

- 通訊設備:如路由器、交換機、基站等,同樣需要高效的電路板設計,以實現快速的數據傳輸和通訊。

- 汽車電子:現代汽車中的電子組件越來越多,CCL 被應用於汽車的嵌入式系統、儀表板、娛樂系統和安全系統中。

- 醫療設備:醫療設備通常需要高精度和可靠的電路板,CCL 在醫療影像設備、心臟監測設備等方面得到廣泛應用。

- 工業自動化:工業自動化領域也需要耐用和高效的電子設備。

- 能源產業:如太陽能和風能發電設備中,CCL 被用於製造控制系統和電力轉換器等元件。

總體而言,CCL 在現代電子產品和科技領域中扮演著至關重要的角色。隨著科技的不斷發展,CCL 的特性和技術也在不斷進化,以滿足不斷變化的需求。

CCL 概念股

台股中,說到 CCL 概念股,大家都會提到 CCL 三雄,台光電(2383)、聯茂(6213)、台燿(6274):

| CCL 概念股 | |||

| 台光電 (2383) | 聯茂 (6213) | 台燿 (6274) | |

| 市場定位/特色 | AI 伺服器 CCL 絕對龍頭 | 全球主要 CCL 製造商 | 國內高頻高速 CCL 先驅 |

| 主要應用領域 |

|

|

|

| 技術強項/產品重點 |

|

|

|

CCL 概念股:台光電

台光電(2383)為全球第一大無鹵素層壓板及台灣第二大銅箔基板廠,專攻智慧型手機的高密度電路板(HDI)及類載板(SLP),並且為 iPhone 的供應商,且其產品以無鹵(素)為特色,符合環保趨勢。

- 最新動態:受惠於 AI 伺服器、ASIC 及 800G 交換器客戶的強勁拉貨動能,公司營收與獲利屢創新高。2025 年第二季EPS達 10.02 元,連續兩季賺超過一個股本。累計至 2025 年前 7 月,合併營收年增高達 54%。

- 擴廠計畫:為應對客戶強勁需求與全球供應鏈去風險化趨勢,正積極擴產。馬來西亞新廠已於 2025 年第三季開始貢獻產能,中國黃石廠、中山廠亦持續擴充,目標在未來一到兩年內將總產能提升三至四成。

CCL 概念股:聯茂

聯茂(6213)為全球第六大與台灣第二大銅箔基板製造商,生產中高階 CCL 為主,應用於網通設備、車用雷達等高頻高速領域。在伺服器平台升級趨勢中,聯茂為主要受惠者之一,並積極布局車用電子市場。

- 最新動態:營運在 2023 年觸底後穩健回升。2025 年上半年EPS達 2.09 元,第二季獲利年增 1.1 倍,展現復甦力道。公司正積極開發下一代 M9 等級的高階材料,以應對未來AI與 1.6T 交換器市場的需求。

- 擴廠計畫:為分散風險並滿足客戶需求,聯茂積極拓展東南亞版圖。泰國廠第一期已於 2025 年第三季完成,新增 30 萬張月產能,為公司長期成長奠定基礎。

CCL 概念股:台燿

台燿(6274)前身為臺灣聯邦玻璃工業股份有限公司,原先公司業務生產光學玻璃,於 1997 年成立電子材料事業部,之後公司從事銅箔基板、玻璃纖維膠片、多層壓合基板等製造、加工與買賣,台燿是國內最早跨入高頻高速銅箔基板領域的業者,也是國內第 1 家在高階基板領域能取得國際大廠認證的公司。

- 最新動態:同樣受惠於 AI 伺服器與 800G 交換器帶來的材料升級趨勢,營運自 2024 年起展現強勁的年增長動能。法人普遍看好其在高階市場將持續追趕,市場分析師亦上修其 2025 年 EPS 預估,顯示對其後市的樂觀看法。

- 市場策略:在 AI 伺服器板與交換器(Switch)材料升級的浪潮中,台燿憑藉其技術實力,成功卡位高階供應鏈,成為市場上除了台光電之外的另一個重要選擇。

CCL 產業現況

CCL(銅箔基板)產業是一個重要的電子材料行業,其發展與整個電子產業息息相關。

市場需求: CCL 作為 PCB 的主要組成部分,在消費電子、通訊、汽車、工業自動化等領域的需求一直相當穩定。隨著智能手機、物聯網和 5G 等技術的發展,對 CCL 的需求會繼續增長。

- 技術創新: CCL 產業在不斷進行技術創新,以滿足高速傳輸、高密度、輕薄短小等新需求。新材料、新製程和高性能技術的應用不斷推動著 CCL 產業的進步。

- 供應鏈: CCL 產業的供應鏈是一個全球性的鏈條,涉及到銅箔製造商、基材製造商、PCB 製造商等多個環節。供應鏈的穩定運作對整個 CCL 產業的發展至關重要。

- 環保和可持續發展: CCL 產業目前都在努力提高生產過程的綠色環保性,減少對環境的影響。

- 國際競爭: CCL 產業非常競爭,許多國家都有相關的生產廠家。中國、臺灣、韓國等地的公司在全球 CCL 市場中佔有重要地位。近期競爭焦點已從過去的產能規模,轉向高階材料的研發能力與客戶認證速度。台灣廠商在此波 AI 浪潮中,憑藉快速的研發響應與穩定的品質,成功拉開與中國競爭者的差距。

CCL 優缺點

CCL(銅箔基板)作為印刷電路板(PCB)的重要組成部分,具有其獨特的優點和缺點。讓我們來看一下這些:

CCL 優點

- 良好的導電性:銅箔基板提供了優異的導電性,使得電子元件之間能夠有效地傳輸信號和電力。

- 高可靠性:CCL 的製造過程和材料選擇確保了高度的可靠性和穩定性,這對於高要求的應用(如航空航天、醫療設備)尤為重要。

- 高密度和小尺寸:CCL 可以製造非常複雜且高密度的電路板,這有助於實現電子設備的小型化和輕量化。

- 良好的機械強度:CCL 的基材通常使用玻璃纖維增強樹脂,這使得電路板在機械應力下具有良好的強度和耐用性。

- 多樣性:CCL 可以根據不同應用需求進行定制,包括材料類型、厚度、尺寸等。

CCL 缺點

- 價格昂貴:與其他常見的電路板材料相比,CCL 的成本相對較高,也影響某些低成本產品的製造。

- 熱性能限制:CCL 的耐熱性和散熱性有一定限制,對於高功率或高溫應用,需要採取額外的散熱措施。

- 環保問題:CCL 的製造過程涉及化學蝕刻和電鍍等工藝,可能產生一些環境污染和廢棄物,需要注意處理。

- 材料脆弱:CCL 的基材通常是玻璃纖維增強樹脂,這使得 CCL 在一些極端情況下(如機械衝擊或振動)可能較為脆弱。

- 不適用於柔性電子:CCL 主要用於剛性電子產品,而對於柔性電子產品,需要使用其他類型的電路板材料。

總結來說,CCL 是一種廣泛應用於電子產品中的重要材料,但同時也有一些限制和挑戰。在選擇使用 CCL 或其他電路板材料時,應根據具體應用需求進行評估和考慮。

CCL 未來展望

電子產業一直在快速發展,CCL 作為印刷電路板(PCB)的重要組成部分,也將持續受益於行業的進步和技術創新。以下是 CCL 未來展望的一些可能趨勢:

- 高速傳輸和高密度需求增加:隨著通訊和數據傳輸需求的不斷增長,對高速傳輸和高密度電路板的需求將持續增加。資料中心的交換器規格正從 400G/800G 邁向 1.6T,甚至更高。每一次的速度升級,都意味著對 CCL 材料更嚴苛的損耗與訊號完整性要求。

- 輕薄短小:消費電子產品對於輕薄短小的設計越來越追求,CCL 的輕量化和小尺寸特性將持續受到重視。

- 柔性電子:柔性電子是未來電子產業的重要趨勢,它需要靈活的電路板材料。CCL 在柔性電子方面仍然有限,未來可能需要更多的研究和創新來滿足這個需求。

- 綠色環保:環保和可持續發展對所有行業都是一個重要考慮因素,CCL 產業也不例外。在製造過程中,更環保和節能的做法將變得更受重視。

- 新材料和製程創新:CCL 產業將持續進行材料和製程方面的創新,以提高性能、可靠性和效率。

- 自動化和智能製造:自動化技術和智能製造將在 CCL 生產過程中得到更廣泛應用,以提高生產效率和質量。

- 國際競爭:CCL 產業是全球性的競爭行業,來自不同國家和地區的公司將持續競爭。中國、臺灣、韓國等地的企業在全球 CCL 市場中仍然占有重要地位。

總的來說,CCL 作為電子產業的核心材料之一,其未來展望將緊隨電子行業的發展趨勢而變化。隨著科技不斷進步和市場需求的變化,CCL 產業將持續適應新的挑戰和機遇。

CCL 總結

經歷 2023 年的庫存消化陣痛後,CCL 產業已迎來了由 AI 驅動的黃金成長期。過去由消費性電子主導的景氣循環模式,正被 AI、HPC、新能源車等結構性的長期趨勢所取代。

雖然上半年伺服器與汽車應用曾面臨短暫的庫存調整,但隨著 NVIDIA GB200 等新一代 AI 晶片放量,以及企業對算力需求的持續擴張,下半年至 2026 年的需求前景依然非常強勁。

整體而言,CCL 產業已從谷底反彈,正式進入由高階應用驅動、產品價值提升的新階段。能夠掌握高階材料技術、快速回應客戶需求並完成全球化佈局的廠商,將在這波科技浪潮中掌握最大的成長機遇。

【延伸閱讀】

- CIS 是什麼?影像感測器概念股有哪些?從手機走向車用與安防的影像感測新趨勢一次看懂!

- PCB(印刷電路板)是什麼?PCB 概念股有哪些?PCB 產業介紹!

- 伺服器(server)是什麼?伺服器概念股有哪些?AI 伺服器商機湧現!

- 車用電子產業分析!自動駕駛全面普及?車用電子概念股有哪些?

- 5G 是什麼?5G 概念股、5G ETF 有哪些?5G 資訊總整理!

- 矽智財是什麼?矽智財概念股有哪些?晶片限制如何影響矽智財(IP)?