關於 Constellation Brands(STZ-US)的財務指標,我認為觀乎轉型的相關數字(5287-TW)與估值或許比之前幾年表現好的啤酒營收成長(啤酒業務佔總營收65%)來得重要,因為我們已經知道美國西班牙裔人口的成長使得 Constellation Brands 旗下的墨西哥啤酒 Corona 和 Modelo 過去幾年需求增加。但積極轉型的 Constellation Brands 目前的財務狀況究竟如何?和競爭對手相比是否依然預留進攻的資本?一起來看看!

成長

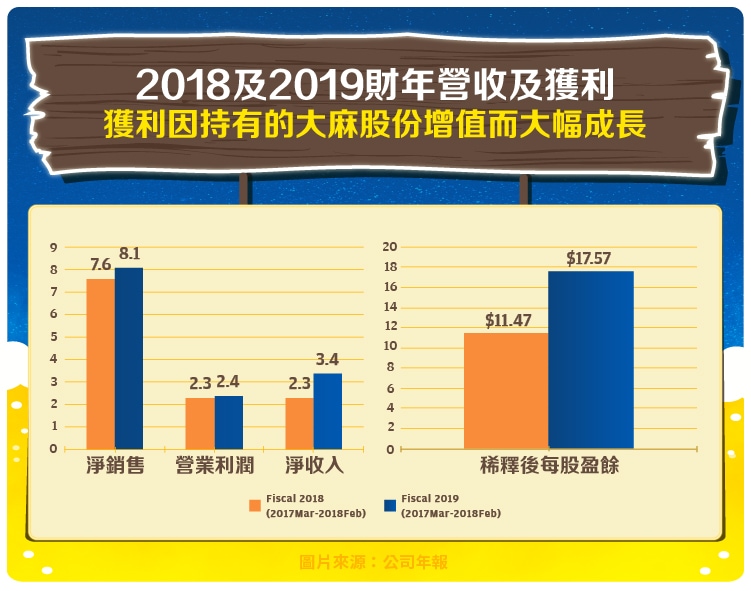

財年 2019 年 Constellation Brands 在營收的表現,佔比六成以上的啤酒成長了 11.62%;被佔比約四成,不僅沒有成長還負成長0.2%的紅酒/烈酒抵銷後,總營收只有成長 7%。但盈餘卻成長了 49%。

原因在於過去一年 Constellation Brands 入股 Canopy Growth(CGC-US)產生了非現金的未實現利潤。Canopy Growth 公允價值變動的未實現收益(unrealized gain)。如下圖顯示,財年 2019 年這段時間,這間大麻公司的股權有了 1,971.2 million 的增值。

事實上,大麻依然是個不穩定的產業,固然大麻在加拿大的休閒/醫療應用已全面且全國合法,在美國也已 33 個州醫療大麻應用合法,長期看來許多政策已漸漸解套;在過去一年所有的大麻公司使盡了全力開發產能,但事實上,整個產業在短期產量是否會過剩?或短缺?目前都沒有明確的答案。因此,短期大麻股市值的增值絕對不是 Constellation Brands 可靠的利潤。

再者,Constellation Brands 入股 Canopy Growth 38% 也絕對不是為了這些 unrealized gain,更加重要的是與其共通開發非酒精性 CBD 大麻飲品,試圖比其他競爭者早一步解決消費者對於啤酒漸漸失去興趣所造成的啤酒負成長問題。

本益比

觀察 2018 年 Constellation Brands 的股價並沒有增值,反倒減值了。最低時達到一股 150 美元區間。對應財年 2019 年每股盈餘成長了 53%(Diluted EPS $11.47 to $17.57),反映出本益比從 20x 跌到 10x 區間。因為 Canopy Growth 股票公允價值變動的未實現淨收益(unrealized gain) 1,971.2 million 所造成的盈餘成長完全沒有反應至 Constellation Brands 的股價。

市場對大麻的應用,無論是休閒還是醫療,所產生的利潤還未明朗化之前,Constellation Brands 對 Canopy Growth,所做的 “賭注”,在市場看來也是一種賭注。至於投資人把目前 10x 的本益比視為價值股?或是價值陷阱股?就見仁見智了。

現金流

Constellation Brands 的現金流和自由現金流和競爭者相比一向都是最好的。財年 2019 年扣除未實現收益 1,971.2 million 的股權增值後還是有 2,246.3 million 的正現金流。與前一年相比營業現金流成長了 16.3%。

除了過去幾年營業現金流持續成長,分析 Constellation Brands 過去五年的自由現金流,和另外兩家競爭對手相比,成長也是最多的。擁有比對手更多的自由現金流,意味著 Constellation Brands 如果在未來看到更好的投資機會,可以利用更少的槓桿去達成;或是併購。甚至提高股息,回購股票去激勵其股價。

債務股權比

Constellation Brands 在 2018 年投資了 4 billion 美元在 Canopy Growth(CGC)大麻產業,其債務之於股東權益(Debt to Equity)還是維持在 1.085,這個數字看上去好像不算高風險的比例。與競爭對手相比似乎既維持了成長的自由現金流,又維持了債務之於股東權益的合理比例。

但別忘了 Constellation Brands 的股東權益中存在有 “Equity method investments” 與 “ Securities measured at fair value” 的欄位。公司所持有的Canopy Growth(CGC)的認股權證和可轉換債券的價值將隨時受到公開市場普通股價格的波動影響。一旦大麻的市場估值發生變化,大麻產能產量發生任何波動,任何政策發生變化影響 Canopy Grwoth(CGC)的業務和營運,甚至產業分析師關於 Canopy Growth(CGC)的股價下調;Canopy Growth(CGC)的普通股價格都會有比其他產業更巨大的波動。進而影響Constellation Brands的資產價格,提高債務之於股東權益比,因為債務是永遠不會下調的!

未來展望

2019年七月三日,Constellation Brands 罷免了 Canopy Growth(CGC)的 CEO,Bruce Linton。身為 Canopy Growth 的大股東,投資了 40 億美元並擁有該公司 38% 股權的 Constellation Brands,不滿 Canopy Growth 近期經營的財務結果,即便 Linton 身為 Canopy Growth 的共同創辦人,也是大麻產業最傑出的高層之一,還是得面對酒業投資人嚴峻的審視。

在全世界的酒商當中,就屬 Constellation Brands 在加拿大大麻全面合法的第一年就大動作入資全球市值最大的大麻商 Canopy Growth了。但當大麻環境漸漸成熟之際,投資人對於財務結果沒有大幅進步的公司,已經漸漸失去耐心了。從四月開始,Canopy Growth 的股價下滑了26%,在 Constellation Brands 還未和它開發出大麻二酚飲料之前,也絕不能容許手中的投資金額縮水的!

Constellation Brands 過去幾年,無論在啤酒,紅/烈酒,都表現良好。啤酒成長力道完勝 AB InBev(BUD)和 Molson Coors(TAP),紅/烈酒隨著消費者對於啤酒類別的喜好轉移至紅/烈酒而得利。為了維持企業過去的成長速度,大舉進入全新大麻產業也不難理解。但是,新創的大麻產業到底可以做得多好?市場並不知道,大麻投資人每天就是盯著誰的大麻產量更多?誰簽署更多國家的出口合約?但大麻可為投資人帶來多少利潤,市場還在觀察。

在我看來,對啤酒,紅酒,烈酒行之有年的 Constellation Brands 或許適合更保守的大麻投資人,但卻適合更愛冒險的啤酒產業投資人!

【延伸閱讀】