上一篇最後說到巴菲特雖然非常看好 GEICO,但第一次買進後過一年賺了 50% 就賣掉,一直到 1976 年都沒有再買進 GEICO 股票。GEICO 在 1970 年代面臨激烈的市場競爭,此外,美國在 1973 年取消價格控制,汽車修理與醫療照顧費用跟著暴增。

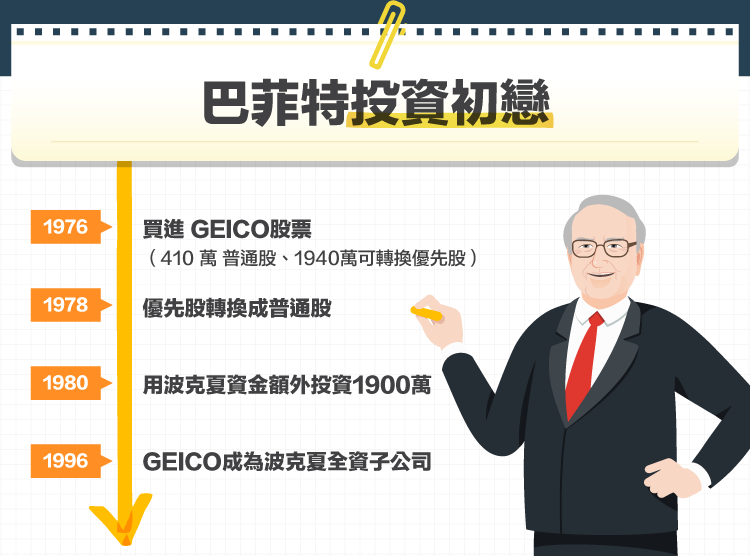

巴菲特在 GEICO 風雨飄渺的 1976 年堅定地買進 GEICO 股票,除了波克夏花了 410 萬美元投資普通股外,也買進 1940 萬的可轉換優先股。兩年後,波克夏把這些優先股轉換成普通股。1980 年巴菲特又用波克夏資金額外投資 1900 萬美元。1996 年 GEICO 成為波克夏全資子公司,現在每年的波克夏股東會都可以看到 GEICO 賣保險的攤位。巴菲特後來也成為 GEICO 的最佳代言人,多次在 GEICO 的廣告中又唱又跳,利用自己的名氣為 GEICO 宣傳。(巴菲特GEICO廣告 1、2、3)

以下我們來看巴菲特在這項投資上如何實際應用他的投資原則。

GEICO 在 1976 年的營運狀況很不穩定,但巴菲特認為 GEICO 只是受創而已,並不至於從此一蹶不振,它在提供低價、無經紀人的保單服務上仍然保有獨一無二的地位(護城河)。1976 年新上任的管理團隊為公司重新定位,以追求穩定成長為目標,結果反而變得更賺錢。董事長伯恩寧願公司成長慢一點,但因此得以謹慎地監控損失與費用,而不要追求兩倍的成長,卻在財務上失控。管理層也能妥善地做好資本配置,在沒有好的投資機會時,決定用股票回購和發放股利的方式把錢退回給股東。

1980 年 GEICO 的股東權益報酬率是 30.8%,幾乎是同業的兩倍。GEICO 的毛利率表現也很突出,是同業中最穩定的,公司的費用平均佔保費收入的 15%,是同業平均值的一半。

1980 年波克夏擁有三分之一的 GEICO,波克夏的投資成本是 4 千 7 百萬美元。那年 GEICO 從 7 億 5 百萬美元的營收中賺得 6 千萬美元的盈餘,意味著波克夏光這一年就從 GEICO 賺了 2 千萬美元。巴菲特說:「要在一家擁有一流經濟條件與光明前景的公司中,賺到類似的 2 千萬美元盈餘,成本至少要花上 2 億美元。」而波克夏只花了 4 千 7 百萬。

1980 到 1992 年之間,GEICO 的市值從 2 億 9 千 6 百萬美元增加到 46 億美元,增加超過 43 億美元。在這 13 年間 GEICO 賺了 17 億美元的盈餘,它以支付股利的方式分給股東 2 億 8 千萬美元,保留 14 億美元作為轉投資之用。因此,每一美元的保留盈餘,GEICO 都為股東創造了 3.1( 43 除以 14 )美元左右的市值(一美元原則)。這個財務上的成就顯示了 GEICO 不只有優秀的經營團隊與利基市場,也顯示了 GEICO 能用股東的錢創造出最佳的報酬率。

【延伸閱讀】