(本文獲睿富者授權刊登)

上一篇的 ETF 分類文是針對一般型ETF,探討的商品都是基於最原創的精神,ETF 以投資一籃子標的資產直接追蹤某一檔指數,並沒有其他的人為加工。本篇延續並拓展了上一篇的內容,我們介紹槓反型 ETF,它包括了兩種特殊形式的 ETF:槓桿型 (leveraged) 及反向型 (inverse)。非常特別地,這些商品近三年來才在台灣市場推出,但卻已攻佔了證券交易所 ETF 八成的交易量,深獲台灣投資人的青睞。

此外,與上一篇相同的是,在應用上我們介紹配對交易,這是一個實務上經常運用到的策略,我們以文中所介紹的產品做實證回測。

槓反型 ETF 分兩類型:槓桿型及反向型

槓桿型的 ETF 為每日追蹤標的指數收益正向倍數的 ETF,我們假設有一槓桿型的 ETF,其槓桿倍數為 A 倍,當標的指數上漲了 1%,該槓桿型 ETF 則會上漲 A%;反之標的指數若下跌了 1%,則該槓桿型 ETF 會下跌 A%,例如 SSO,追求 S&P 500 Index 每日的兩倍績效。

反向型 ETF 為每日追蹤標的指數報酬反向表現之 ETF,假設某反向型 ETF 的倍數為 B 倍,標的指數上漲了 1%,反向型 ETF 則會下跌 B%;反之標的指數若下跌了1%,則該反向型 ETF 會上漲 B%,例如 SH,其投資績效與 S&P 500 Index 的日績效相反。

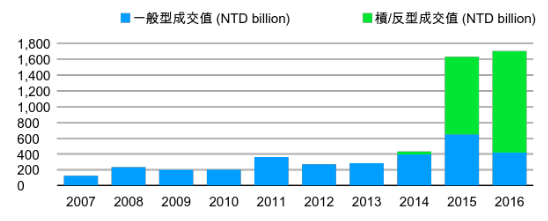

另外從台灣市場來看,於 2014 年度首次推出槓反型的 ETF,共有 4 支,分別是 T50 正 2、T50 反 1、上証 2X 和上証反 1。T50 正 2 與 T50 反 1 具有臺灣 50 指數單日正向 2 倍與反向 1 倍報酬之績效;上証 2X 和上証反 1 具有上証 180 指數單日正向 2 倍與反向 1 倍報酬之績效。該年度槓反型 ETF 即在 ETF 交易中佔了很大一部分的比例,並且檔數逐漸增加,交易量及總交易量中的佔比皆逐年迅速上升。

有別於一般型的 ETF,槓桿型和反向型 ETF 的倍數與報酬皆是以單日作為基準,在經過了一天之後就會受到複利的影響,進一步地偏離投資目標,因此較適合作為短期持有,但能夠讓投資人有更多的投資選擇,去做多樣性的投資策略。

一般型與槓反型 ETF 的佔比

槓反型 ETF 的標的資產以作為衍生性商品的期貨為主,這與一般型 ETF 標的以基本現貨,如股價、債券、匯率等,相當不同,風險的暴露程度亦有極大差異。因此,在市場上的接受程度上也有所區別。

以美國為例,雖然並沒有精確的 AUM 的數字可以得知一般型與槓反型 ETF 的佔比,不過從 etfdb.com 所記錄之前 100 檔交易量最大、最熱門 ETF 的資料顯示出,槓反型 AUM 的占比僅有 1.29%,這是一個很低的比例。反觀台灣,附圖顯示出,槓反型 ETF 推出的數年間,槓反型 AUM 的占比已逾八成,極有本地特色。

(圖:台灣一般型與槓反型 ETF 歷年成交值)

槓反型 ETF 的交易策略:以配對交易為例

由於槓反型 ETF 的本質是期貨商品,投資人在使用槓反型 ETF 上就可以相當多元。以下列舉一經常使用的交易策略概念:配對交易 (pairs trading)。此觀念可參考延伸閱讀「配對交易策略之期現套利」,當中介紹了指數期貨與指數 ETF 的期現套利策略。

利用兩種商品來組成配對交易,其方法是找一ETF以及該ETF 的反向型 ETF。當看好行情時,買進該 ETF,並把反向型 ETF 持有部位全部賣出;當看壞行情時,把 ETF 持有部位全部賣出,並買進反向型 ETF。不難看出其中的交易邏輯:當 ETF 價格上漲時,持有該 ETF 以增加報酬,而當該 ETF 價格下跌時,賣出 ETF 並買入反向型 ETF 來達到避險的效果,甚至有機會繼續增加報酬。

以下,以追蹤 S&P 500 指數,也是全球交易量最大的 SPDR S&P 500 ETF (簡稱 SPY),與其反向型 Short S&P 500 ETF (簡稱 SH)來組成配對交易。利用 14 天RSI (relative strength index) 與 20 天移動平均、150 天移動平均、200 天移動平均的穿越作為交易訊號。其方法為當14天 RSI 大於 70 或 20 天移動平均同時向上穿越 150 天移動平均與 200 天移動平均時,買進總資產價值 10% 的 SPY,同時把 SH 的持有部位歸零。

反之,當 14 天 RSI 小於 30 或 20 天移動平均同時向下穿越 150 天移動平均與 200 天移動平均時,買進總資產價值 10% 的 SH,同時把 SPY 的持有部位歸零。關於技術指標 RSI 的意義與使用方式,可參考延伸閱讀「機器學習在演算法交易中的應用— 技術分析」。

將此策略放入 Quantopian 平台上做回測,回測的時間為 2007 年 1 月 1 日到 2017 年 10 月 26 日,初始金額為 1 萬元美金,並把用所有資產放於 SPDR S&P 500 ETF 做為大盤表現。回測的結果是優於大盤,配對交易投組的總報酬為 156.39%,高於大盤的 123.99%,夏普指數為 0.71,年平均波動率為 14%,也低於大盤的 18%,總體來說,算是有不錯的表現。另外,買進次數為 175 次,賣出次數為 31 次,總交易次數 206 次,換言之,平均一年約交易 20 來次,是在可接受範圍內。

另外,在整個交易過程中,在 2008 年金融海嘯發生至 2009 年初,大盤開始回彈時,這段時間因為手中資產主要為 SH,並沒有因為大盤的下跌而導致虧損,報酬反而是呈現上升的狀態。因此,用此策略於 2007 年開始做交易,整體表現是不錯的。

【延伸閱讀】