2015 年 8 月 10 日,Google 宣佈重組計劃,整個公司更名 Alphabet。

新名字兼具字母表和大賭的意思,Alphabet 是一個公司集合,Google 變成它的一部分。與之平行的還有一系列帶有未來色彩的全資子公司,是 Google 以外的賭注,包括智慧家居、無人駕駛、生命科技……每家都有自己的 CEO,自負盈虧。

Google 創始人之一拉里· 佩奇 (Larry Page) 在一封公開信中解釋重組的目的,“Google 不是一家常規的公司,我們也不想變成這樣的公司。”

Google 正走向常規。PC 時代的搜尋廣告,支撐起超過 6000 億美元的市值,Google 變成世界上最值錢的公司之一。

它面臨的問題和百度(Baidu, BIDU-US)很像。當然,Google 沒有像百度一樣下滑、沒有百度的醫療醜聞,手上的業務也豐富得多。但二者最重要的廣告生意面臨同樣問題。用戶在智慧型手機往往直接打開應用程式,而不是去搜尋。社群網路取代搜尋成為第一入口。

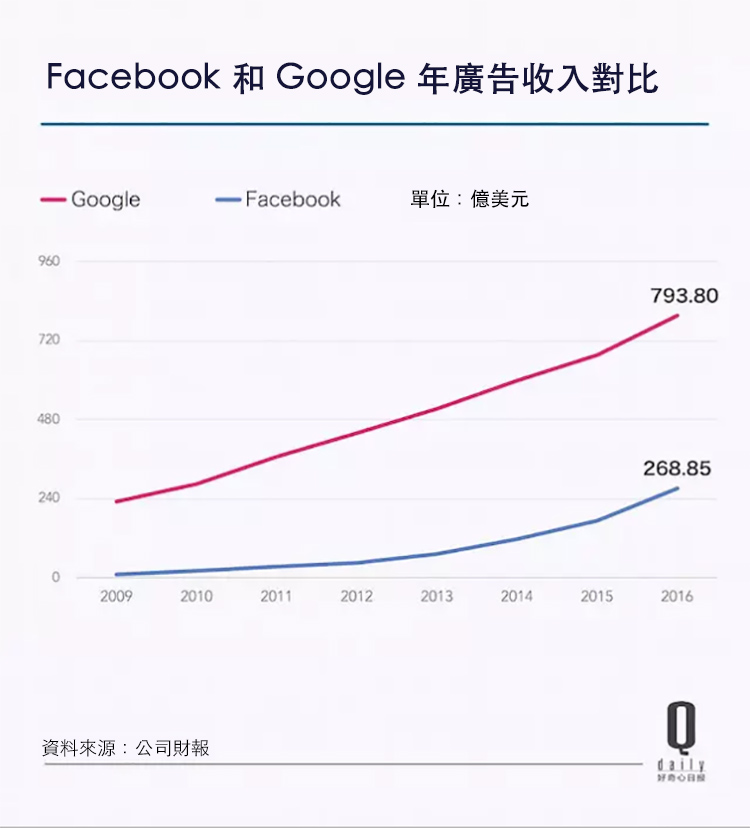

今天百度的收入只有騰訊的數分之一。而臉書(Facebook, FB-US)的廣告收入雖然還沒有 Google 高,但成長速度是 Google 的兩倍多。幾次做社群網路失敗以後,Google 的廣告業務被臉書超過只是時間問題。而 Alphabet 就是要在廣告以外找到未來成長空間。

無論是出於個人志趣、還是為公司尋找未來,Google 的三位創始人都嘗試了各種稀奇古怪的探索,送熱氣球上天傳輸網路、智慧眼鏡、甚至延長人類壽命的藥物……改組是一場實驗。Google 剝離出了創新型業務,讓它們各自在不同領域獨立發展,以此尋找廣告之外新的未來。

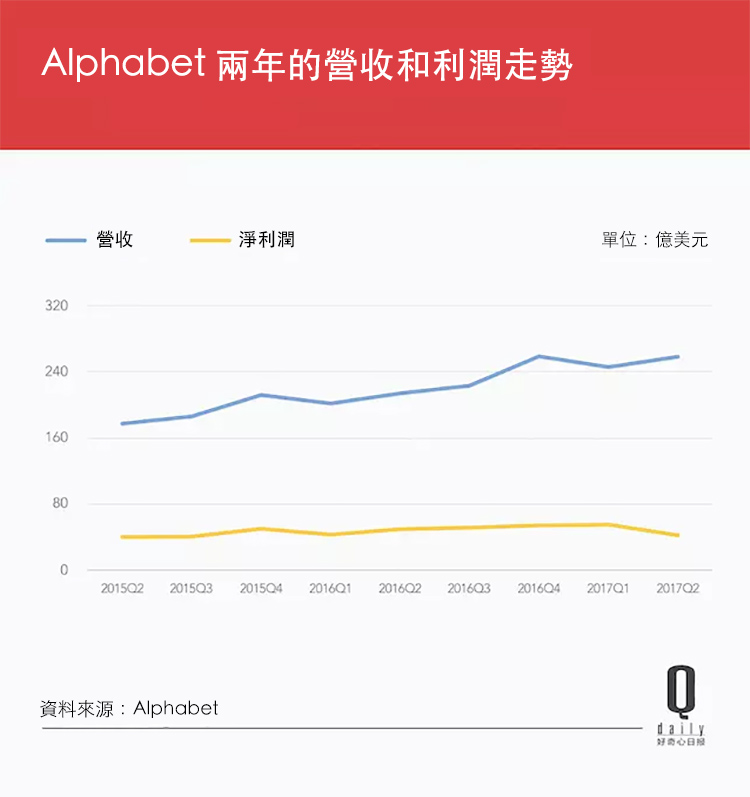

兩年過去,Alphabet 有沒有達成最初的願景?這十個關鍵數字可以說明問題。

改組兩年,資本市場更加看好 Google

重組解決了投資人長久以來困擾的問題:Google 原本總是將新業務的業績和其他業務混淆在一起,對前沿業務的訊息缺乏揭露。拆分重組後的 Alphabet 將那些秘而不宣的業務數字公開,這一定程度上讓更多人知道了新業務的影響有多大。

華爾街對 Alphabet 的反應非常正面,兩年前剛剛宣佈重組時 Google 的市值幾小時內就增加了 260 億美元。兩年過去,Alphabet 的股價上漲 42%,市值從 4546 億上漲到 6515 億,期間還一度超過蘋果(Apple, AAPL-US) (Apple) 成為全球市值最高的公司。考慮到納斯達克綜合指數在這期間的漲幅是 26.5%,標普 500 指數成長不到 20%。Alphabet 的整體表現是高於大盤的。

這是 Alphabet 重組後的積極影響。

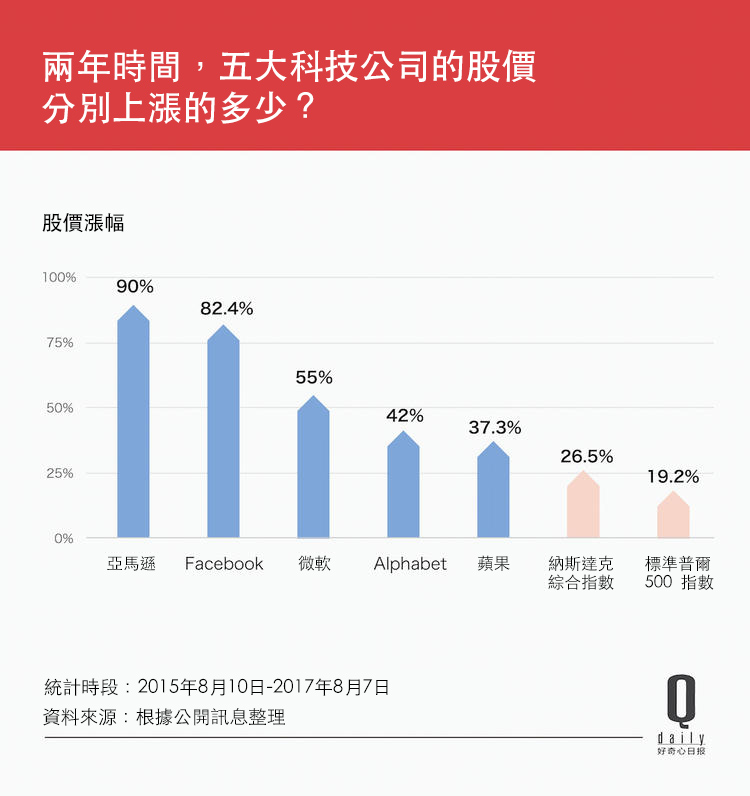

不過這個成績又是喜憂參半。單看股價變化,作為全球前 5 大科技公司,Alphabet 這兩年間的成長低於亞馬遜(Amazon, AMZN-US) (Amazon) 、微軟(Microsoft, MSFT-US) (Microsoft) 和臉書,只略高於蘋果。

遭遇了營收利潤雙下滑之後,最近蘋果還在從 iPhone 6s 的下滑中緩慢恢復。資本市場的看好,也因為 Google 願意把利潤分給投資人。

Alphabet 用於回購股票的利潤

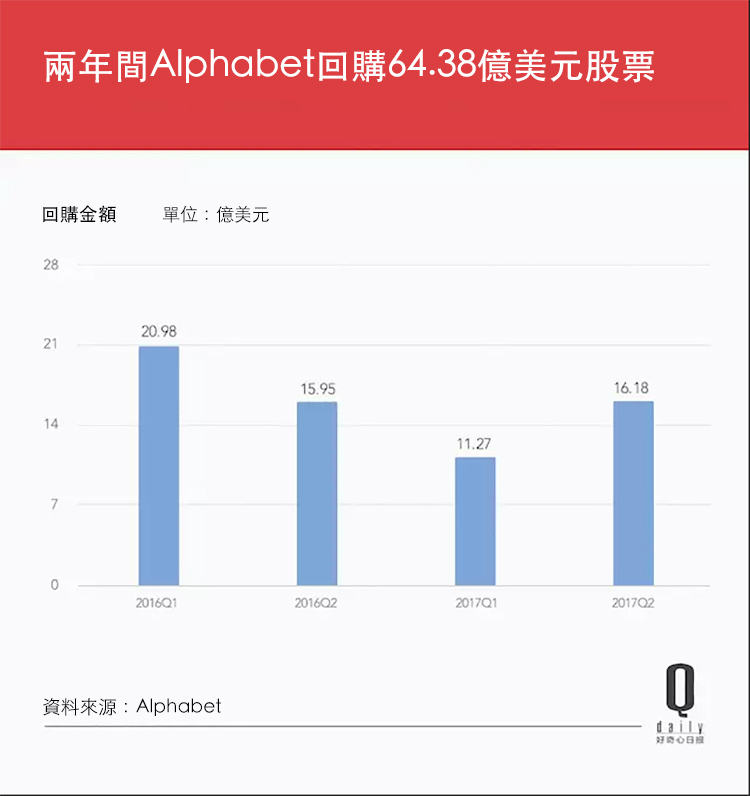

股價的上漲還有一個原因,Alphabet 調整後對股票做了回購。在改組之前,Google 從來不會拿出自己的利潤來回饋股東,不做分紅和股票回購。

2015 年 5 月,Google 任命曾在摩根士丹利 (Morgan Stanley) 工作的 Ruth Porat 為新 CFO,她一手推動 Alphabet 的組建,與此同時也逐漸接受了華爾街的規則。

2015 年 10 月,Alphabet 在成立兩個月後就宣佈了一項 50.99 億美元的股票回購計劃,這是 Google 成立以來第一次回購股票,次年 3 月又追加回購 51.4 萬股。

截止到今年 6 月,Alphabet 總計為回購股票花費 64.38 億美元。

股票回購將減少市場上流通股的供給,增加每股淨收益,一定程度上會提升股價。這相當於公司用利潤購買了股價的提升。兩年後來看,這個作用生效了。但具體到各個大賭 (Other Bets) 上,Google 對未來的各種賭注,情況並不是非常樂觀。

裁員、調整甚至被清理,未來項目並沒有預期的熱鬧

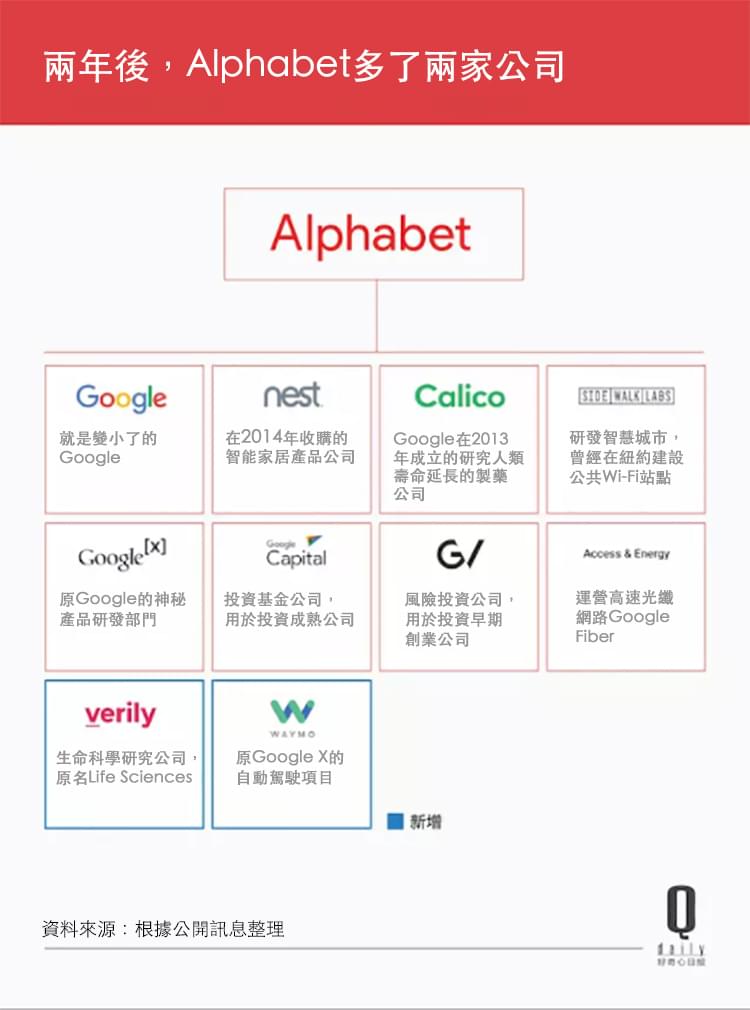

Alphabet 最早包含 8 家公司。Google 仍然是最大的一家,搜尋、YouTube、Android、地圖等都還在這裡。

原本分散在 Google 內部的新業務被剝離出來,包括智慧家居公司 Nest、研究長生藥物的 Calico、智慧城市公司 Sidewalk、神秘的產品研發部門 X 實驗室、高速光纖寬頻 Fiber,還有兩家風險投資公司。

這些公司或來自 Google 曾經的收購、或從 X 實驗室中脫離出來。從“賭未來”的角度看,似乎未來項目越多越好。但實際的情況是,最近兩年 Other Bets 只多了兩個。宣佈重組後一個月後,Alphabet 新增 Life Sciences 公司研究生命科學,2015 年底更名 Verily,2017 年初獲得來自淡馬錫的 8 億美元 A 輪融資。

2016 年 12 月,原本屬於 Google X 實驗室的無人駕駛項目也剝離出來,變成一家名叫 Waymo 的公司。

Alphabet 也在促成對外合作,推動這些公司的商業化。比如去年 8 月 Verily 與英國製藥企業葛蘭素史克合資新公司,打算通過捕捉人體電信號治療疾病。一個月後 Verily 又宣佈了同法國製藥公司賽諾菲 (Sanofi) 成立合資公司,致力於糖尿病治療。

新的公司還是會冒出來。佩奇在今年 4 月給投資者的公開信中說,他還會“持續尋找令人驚艷但尚未完全開發的機會,並讓它們成為現實”。

如果從經營狀況看,現有的 9 家未來賭注公司各有各的營收壓力,也沒至於到有一家關門歇業。但它們也大多經歷了人員和戰略的變動。

去年 3 月,智慧家居子公司 Nest 被曝光產品銷量達不到 Alphabet 的預期,三個月後 Nest CEO 辭職離開,新品速度推進也很慢。Nest 的業務現如今被 Google 的智慧音響搶去風頭。

電信業務子公司 Access 原本是有可能最早賺錢的公司,但這個高速網路項目 Fiber 後來大幅裁員,更換 3 任 CEO,最新一任上個月也離職了。Google 進入寬頻營運商市場的嘗試,現在也轉移到 X 實驗室下的 Project Fi。

無人駕駛也放棄了原本的造車計劃,Waymo 獨立後專注於做自動駕駛操作系統。最早參與無人車項目的高層基本都離開了 Alphabet。這個項目緊急“畢業”,不再想著造車,而是去和車廠裡技術不太強的克萊斯特菲亞特 (FCAU) 合作。

有些項目短期內根本看不到盈利,力圖延長人類壽命的製藥公司 Calico 自己預計的新藥時間表,是 20 年之後。

它們能存活下來已經算幸運,Google 內部以及 X 實驗室的不少前沿項目,沒有順利商業化的話便不會再得到 Alphabet 支持,等待它們的是規模收縮、轉型甚至腰斬。

機器人公司波士頓動力是 Android 之父安迪·魯賓 (Andy Rubin) 還在 Google 時期收購的。隨著安迪的離開波士頓動力被放入 Google X 實驗室。雖然被當做網紅在公眾面前露過幾次臉,但機器人距離盈利太遠,今年 6 月這家公司被 Google 轉手賣給了軟銀。

去年初,高空熱氣球 Wi-Fi 項目 Project Loon 的負責人 Mike Cassidy 離職,他的繼任者 Tom Moore 今年 3 月也走了;去年 11 月,無人機項目的高層 David Vos 和他的上司 Sean Mullaney 也一起辭職了。

另一個前沿產品部門 ATAP 也變了樣子。負責人 Regina Dugan 被臉書挖走,連做了 3 年的模組化手機項目也遭腰斬。這些都只是混亂的一部分,反映到財務數字上,Alphabet 賭注的情況就更不樂觀。

未來投資還在持續燒錢

Alphabet 除 Google 外一年的虧損。重組後 Alphabet 會把 Google 之外的營收和虧損數字放入財報,財務數字分為廣告和其他投資 (Other Bets) 兩部分,不再保護這些燒錢的前沿項目。今年第二季度,這部分營運虧損達到 7.72 億美元,一年內的虧損總額是 36 億美元,兩年時間,Alphabet 為非廣告業務花費超過 70 億美元,是淨利潤總額的 18%。

好在虧損處在變少的趨勢,CFO 在財報電話會議中也特別提到 Nest 產生了 2.84 億美元的收入、Fiber 的虧損縮減了 1 億美元。這是 CFO Ruth Porat 控制下的結果,長期虧損不應該是常態,Porat 在 Alphabet 重組後為全公司範圍內縮減開支,從控制招聘指標,到調整 Google 員工曾經引以為豪的免費餐食。

不賺錢的前沿項目也會被砍掉。在今年底 ReCode 大會上 Porat 透露 Google 內部對此做決定的細節:前沿項目的評價是以周為單位進行的, Porat 帶領團隊為這些前沿項目做全面評估,再彙報給謝爾蓋·布林和拉里佩奇。

這兩位創始人最經常問的問題是:“這些項目 (the bets) 將如何幫助我們成長?”而 Porat 所做的事,就是把包括員工股權激勵在內的成本統統計算,把這些數字給兩位創始人看,由他們決定是不是要把業務砍掉。

Alphabet 依然是一家廣告公司

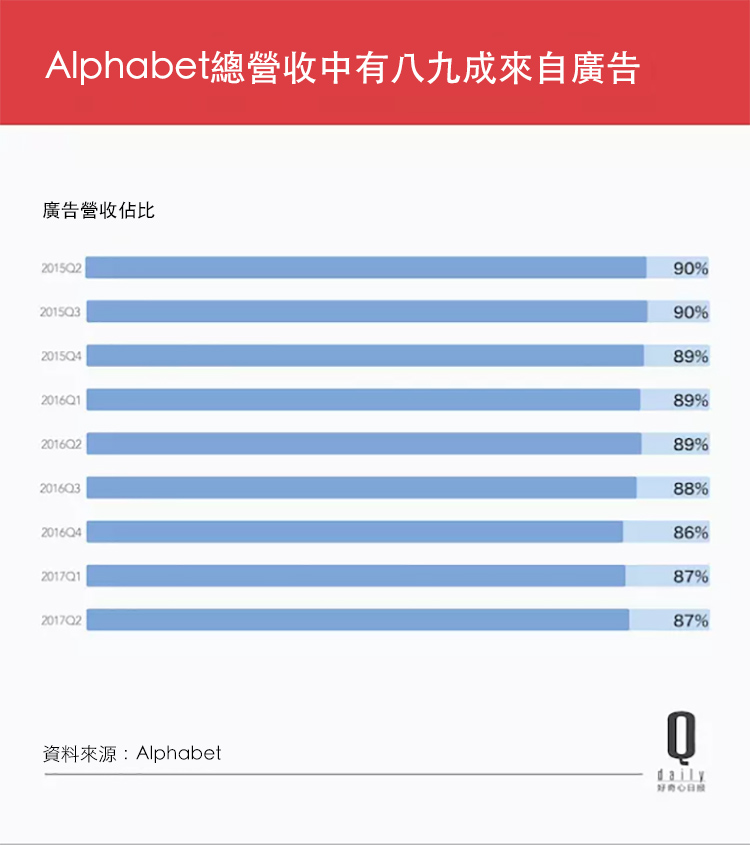

廣告營收在 Alphabet 總收入中的占比。留下來的公司依靠廣告業務養活。

根據最新的財報,Google 廣告營收達到 226.72 億美元,比去年同期成長 18%,又創了新高。這部分營收佔據總營收的 87%,相比於兩年前下滑 3%。雖然縮小的幅度不大,但至少說明 Google 減少了對廣告的依賴。

從 1998 年創立以來,Google 的主要收入一直是廣告。提供免費好用的網路服務,然後獲取用戶訊息、再給用戶看精準的廣告。

但 Google 廣告業務的擴張基於整個網路人口的快速膨脹,到現在人口紅利不再,PC 時代早就過去,Google 從每個用戶身上獲取的廣告費用已經沒有什麼大的變化。Google 的廣告形式可能天生就對行動端不太友好。如果你用 Google 搜尋熱門關鍵詞比如車險,手機前一屏一半都是打了 AD 標籤的廣告。如果用戶想要快速找到搜尋結果,這麼多的廣告會折損使用體驗。

Alphabet 組建的初衷就在於幫 Google 擺脫廣告的桎梏,用新業務尋找新的營收來源。但兩年的時間,廣告主導的狀況沒有緩解,這部分營收的占比一直接近 90%。營收未來成長的動力也來自廣告。Google 在搜尋應用程式中加入了新聞訊息流,號稱可以自動呈現你關心而且感興趣的資訊內容,這帶來了新的廣告位。

中國最大的搜尋公司百度就是這麼做的,到今年第二季度,百度的廣告營收成長 5.6%,結束了此前 4 個季度的下滑。與此同時,Google 為廣告付出的成本也越來越高了。

Alphabet 還需要用利潤購買廣告流量

用於購買流量的錢占總營收比例。儘管營收上漲,但 Alphabet 在這一季財報發出後股價下跌 3%,同一時間它的競爭對手臉書漲了 3.7%。

臉書的廣告業務從規模上看僅僅 只有 Google 的三分之一 ,但成長快得多。這一季的廣告收入大漲 47%,遠高於 Google 的 18%。臉書的廣告營收其中有 87% 的收入來自臉書旗下的行動端產品,桌面端比例很小。而整個 Google 廣告的成長只有 18%。

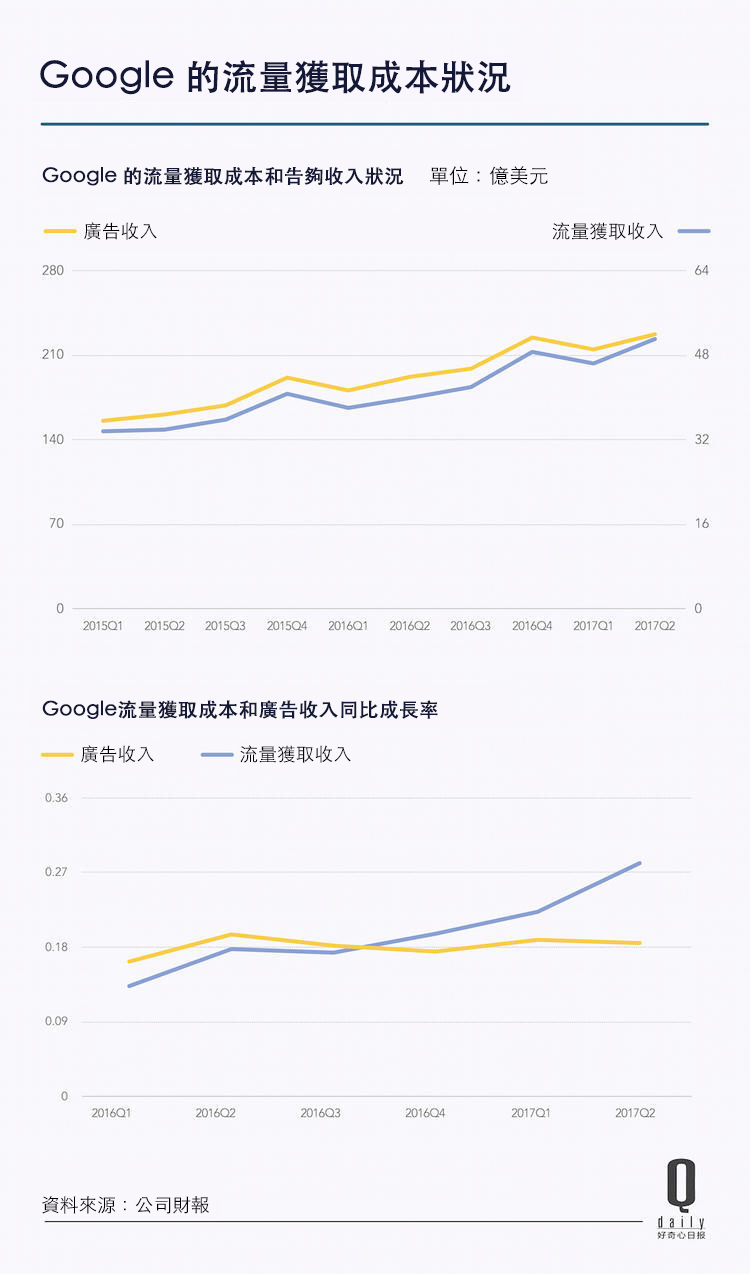

這可能是因為,臉書根本沒有流量獲取成本,用戶關心的朋友、家人基本都在上面,臉書不用為這些龐大的流量支付一分錢。但 Google 僅僅在流量獲取成本 (Traffic Acquisition Costs) 上就花費了 50.9 億美元,這大約是總收入的 22%。

這些錢用於給那些接入其廣告聯盟的網站或應用程式等產品支付的分成,以及在某些軟體裡設置 Google 為默認搜尋引擎的費用,比如蘋果 iOS 系統的默認搜尋、第三方瀏覽器等。

去年 4 月,Alphabet 的財務長 Ruth Porat 在財報會議上說,Google 在手機端的流量獲取成本要比 PC 端還要高。曾經 Chrome 瀏覽器幫助 Google 拿到了免費流量。但到了手機上,iPhone 默認的是 Safari,而 Android 手機則需要和廠商分成。

人們在智慧型手機手機上花的時間基本都在形形色色的應用程式和遊戲裡,原本為 Google 帶來廣告流量的合作網站也越來越少。

廣告的新希望 YouTube 情況不明

YouTube 的廣告營收總額,Google 尚未公佈過。YouTube 可能是搜尋之外離錢最近的業務了。今年 7 月份的財報顯示 Google 廣告業務上漲 21%,財務長 Ruth Porat 在電話會議中確認,成長貢獻的最大來源是行動搜尋和 YouTube。

YouTube 已經是全世界最大的網路電視,相比於搜尋框,它有更多營收方式的潛在可能,Google 也做了多種嘗試,包括和 40 多家有線電視 (包括 Fox、ABC、CBS 和 NBC 等) 合作,發佈了一項月費 35 美元的網路電視服務;以及 2015 年底開始的 YouTube 計劃,用戶月付 9.9 美元就能觀看獨占的網紅內容,也可以去掉貼片廣告。

Google 沒有公佈過 YouTube 的獨立業績,根據 eMarketer 的估算,YouTube 去年的營收總額達到 51.8 億美元,相比 2015 年上漲 20%。

瑞銀集團分析師 Eric Sheridan 的估算更積極,他認為 YouTube 去年營收超過 100 億,並且在接下來 4 年還會以每年 21% 的速度成長。到 2020 年收入達到 274 億美元,這差不多是臉書2016 全年的營收。

不過這只是預測,YouTube 目前的體量還是不大。根據財報後電話會議的說法,目前 YouTube 有 15 億月活躍用戶、平均每個人每天花費 1 個小時看影片。有這麼大的用戶量,廣告數據卻還是不能公之於眾。財報發出前外界普遍認為 Google 會公佈 YouTube 的業績數字,但最終它沒有出現。

根據美國證券交易委員會 (SEC) 規定,業務營收、利潤或者資產超過總營收的 10%,財報中就需要公佈業務數據。Google 對 YouTube 諱莫如深,意味著這個影片網站在這三個方面都沒有達到標準。

被寄予厚望的 YouTube Red 本身似乎是個悖論。

YouTube 從用戶上傳的內容起家,專業影片內容並不是這家網站擅長的東西。用戶上傳意味著影片不會特別長、也不會特別深入,要讓用戶為這些內容買單有點奇怪。YouTube 也意識到這一點,不過並不是通過購買版權提高內容質量,而是利用已經成名的網紅,要求他們加入 YouTube Red 製作更精良一點的影片。

但問題在於,網紅之所以吸引了大量粉絲就是因為內容的免費,一旦成為付費網紅,觀看者的數量會不可避免的下滑。提供免費內容的網紅不在付費內容的範圍內,而提供付費內容的網紅影響力則可能會消退。

廣告主也不會樂見大批的用戶付費而屏蔽廣告,畢竟可以為內容付費的,也是廣告主看中的高價值用戶。

YouTube Red 的狀況的確不容樂觀。最近一次公佈用戶量是去年 11 月,這個付費服務一年的時間只吸引到 150 萬人,占到用戶總量僅 2%。最近 YouTube 的高層證實,YouTube Red 會和 Google Play Music 合併,整合成一個新的平台吸引用戶。

政府開始限制 Google 的廣告類型

歐盟最近給 Google 開出的巨額罰單。阻礙 Google 廣告營收的,還有來自政府的壓力。今年 6 月 27 日,歐盟委員會對 Google 開出了 24.2 億歐元 (約 27 億美元) 的罰單,理由是涉嫌不正當競爭。

矛盾源於 Google 的商品推薦功能,如果你搜尋某個商品名稱,搜尋結果會直接跳出顯示商品圖片和價格的標籤。歐盟認為這讓 Google 利用自己搜尋業務近乎壟斷的地位,將購物連結導向自己的服務。

Google 帳面上有超過 900 億美元現金,27 億看起來不多。但這給財務數據造成了不良影響,畢竟這筆錢相當於 Alphabet 一個季度利潤額的三分之一。

罰款公佈的當天 Alphabet 的股價就下跌近 3%,市值蒸發 170 億美元。

今年第二季度,Alphabet 的淨利潤下滑,財報中解釋說這源自歐盟的巨額罰款,27 億美元被計入到“其他流動負債”。罰款也對付費廣告點擊產生相應影響。從2016 年第二季度到 2017 年第二季度,Google 總付費點擊廣告下降了 23%。這件事讓 Google 在廣告業務的創新上開了不好的先例。

歐盟強勢地為 Google 定義了什麼是廣告,判定搜尋結果裡推薦商品是涉及壟斷。Google 逐漸在搜尋結果裡接入商品推薦、旅行產品預訂等功能,從商家拿到的訂單裡抽成。如果 Google 不能說服各地政府改變想法,這會影響它在行動廣告裡的一個重要新收入來源。

智慧型手機硬體生意出師不利

Google Pixel 手機銷量從 0 到 100 萬的時間。Google 一直沒有停下探索廣告之外營收來源。Google 從 2010 年開始就推出過 Nexus 手機,但它以“Android 參考設計” 的身份出現,合作的手機廠商設計硬體、Google 控制軟體。

Pixel 不是另一個 Nexus,這次 Google 強調自己設計硬體,生產方更像是代工廠。Pixel 更貴了,容量 32GB 起,售價和 iPhone 7 一模一樣。

Google 也為此投入更多資源,發佈之後的兩天就花費 320 萬美元投放廣告。相比之下 Nexus 主要是通過 Google 搜尋引擎的免費資源。

為什麼要這麼做?

靠著 Android,Google 可以觸及三倍於 iPhone 的智慧型手機終端,但獲得的利潤只有蘋果的三分之一。兩家公司的業務結構截然不同,蘋果的主要收入來自手機硬體本身,但 Android 的用戶們享受免費軟體服務,每部手機為 Google 帶來的利潤有限,搜尋引擎的廣告還是 Google 的生存支柱。

Pixel 出現的意義就在於,Google 可以從硬體獲得利潤,開拓新的營收來源,同時可以像蘋果那樣直接控制住一批行動端用戶。但這個計劃的成績非常糟糕。Google 沒有公佈過 Pixel 手機的銷量數字,不過我們可以用應用程式商店 Google Play 中 Pixel Launcher 的下載量來推斷,這軟體只能在 Pixel 中使用,一次下載可以視作一台已經激活的 Pixel 手機。

根據 Ars Technica 網站的追蹤,到今年 6 月這款應用程式的下載量才變為“100 萬- 500 萬”的區間,也就是說安裝量在 Pixel 發佈 8 個月後才達到 100 萬。8 個月 100 萬台並不是個理想速度,作為對比,2007 年的第一代 iPhone 在 5 天時間就賣出 100 萬台;到了 iPhone 6,第一天銷量就超過 400 萬。

相比 Android 手機這個數字也不好看。不提定價低的中國 Android 手機,三星在經過 Note 7 風波之後發佈的 Galaxy S8 比 Pixel 貴不少,但達到 100 萬的時間只有 40 多天。

對一直在做軟體和服務的 Google 來說,硬體產業的供應鏈、營運商合作、行銷、銷售渠道,還有後續的硬體研發……每一樣都是需要 Google 重新去學的東西,賣手機依然會是件不太容易的事。

另一個被 Google 看中的新業務是雲計算,財報中它歸為“其他收入”,這部分營收從去年同期的 21.72 億美元,成長到現在的 30.9 億美元。不過它和對手的差距依然很大,根據研究公司 Canalys 數據顯示,到 2017年第一季度,亞馬遜在雲基礎架構市場的份額達到 31%,第二名的微軟是 12.3%,Google 只有 5.8%。

虛擬現實的故事也說不下去了

目前支持 DayDream VR 的手機數量。和手機命運相似的還有 Google 的 VR 項目。

Google 2016 年在 I/O 開發者大會上公佈了新的虛擬現實解決方案平台 Daydream,包括 VR 眼罩和遙控器的參考設計、手機硬體認證、軟體和內容平台。理想狀態下,Daydream 會變成類似 Android 的“生態系統” — 硬體廠商設計生產頭盔、Google 聚攏開發者並且提供操作系統。

一年過去,Daydream 進展緩慢。根據 SuperData Research 的數據,今年前三個月三星 Gear VR 賣了 78.2 萬台,Daydream 頭盔不到這個數字的四分之一。用戶實際使用的時候需要把 Daydream 的認證手機插入頭盔。這道門檻其實非常高,Daydream 發佈半年之後支持 Daydream 的智慧型手機只有兩款,其中一個還是 Google 自家的 Pixel。

一年過去“Daydream Ready”計劃也只包含了 6 個手機品牌的 6 款手機:Google Pixel;三星 Galaxy S8 系列;華碩(2357-TW) ZenFone AR;Moto Z;華為 Mate 9 Pro 系列;Axon 7。這裡面除了三星和華為的機型以外,基本都沒什麼銷量。

開發者也對此毫無興趣。從 1 月正式開放到 5 月,Daydream 平台上只有 150 個應用程式。到今年的 Google I/O 大會,Daydream 已經從主演講中消失不見,根據 Daydream 沉浸式體驗總監 Jon Wiley 在中國的一場演講,Daydream 正在調整方向到“混合現實 (Mixed Reality) ”,增強現實團隊 Project Tango 併入了 Google VR 部門。

這不僅是 Google 的問題,整個 VR 產業都進入一蹶不振。最早的 VR 公司、臉書收購了的 Oculus 經過了戰略調整,創始人也最終離職。

未來賭注暫時沒有回報,兩年可能還是短了點

“Alphabet 代表著價值回報投資 (Alpha 指投資回報超過基準) ,這是我們奮鬥的方向。”佩吉在重組的公開信中說,Alphabet 可以“完成許多更有野心的事情”。

兩年來 Alphabet 的確在緩慢變化,現如今它有更多的非廣告營收,廣告本身也在行動化轉型中找到了繼續成長的可能。但那些未來項目並沒有在兩年的時間內快速改善公司的整體格局,無論名字是 Google 還是 Alphabet,這家公司依然是一家廣告公司。

這和 Google 的基因有關,現有技術、再把它商業化是貫穿 Google 始終的血液。搜尋本身的存在就是個例子,它就是一個大學研究項目,廣告是 Google 搜尋誕生幾年後才弄清楚的事。

這也造成了另一個困境,Google 至今沒有任何一個產品靠搜尋廣告以外的形式賺到錢。重組 Alphabet 體現了 Google 的轉變,它試圖讓這些前沿項目獨立運作,距離商業化更近一點。只不過是否可以從中再找出一個可以延續 20 年的生意,這個答案還沒有出現。

《好奇心日報》授權轉載

【延伸閱讀】