希爾頓全球(Hilton Worldwide Holdings,HLT-US) 2014 年重新上市後,在 2017 年ㄧ月完成物業分拆,分拆出的 Hilton Grand Vacation(HGV-US)在拉斯維加斯,夏威夷,佛羅里達奧蘭多等度假勝地出售 54 個物業的分時度假住房(timeshares),而分拆出的 Park Hotels & Resorts(PK-US)則是間房地產投資信託(REIT)公司,主要包含了希爾頓在美國的頂級度假飯店。分拆之後,希爾頓全球(HLT)則成了一間輕資產公司,轉型為飯店特許經營商和飯店管理公司。如此一來,希爾頓全球就擺脫了資本密集的特性,免去了建造飯店需要房地產和固定裝置等大量的前期投資。在某個程度上可以緩解經濟循環帶給基本密集型飯店業的衝擊。所以自 2017 年,希爾頓全球的股價就一路往上,到目前 2019 年 11 月底的新高。

輕資產模式下的營業利益率、資本支出以及自由現金流

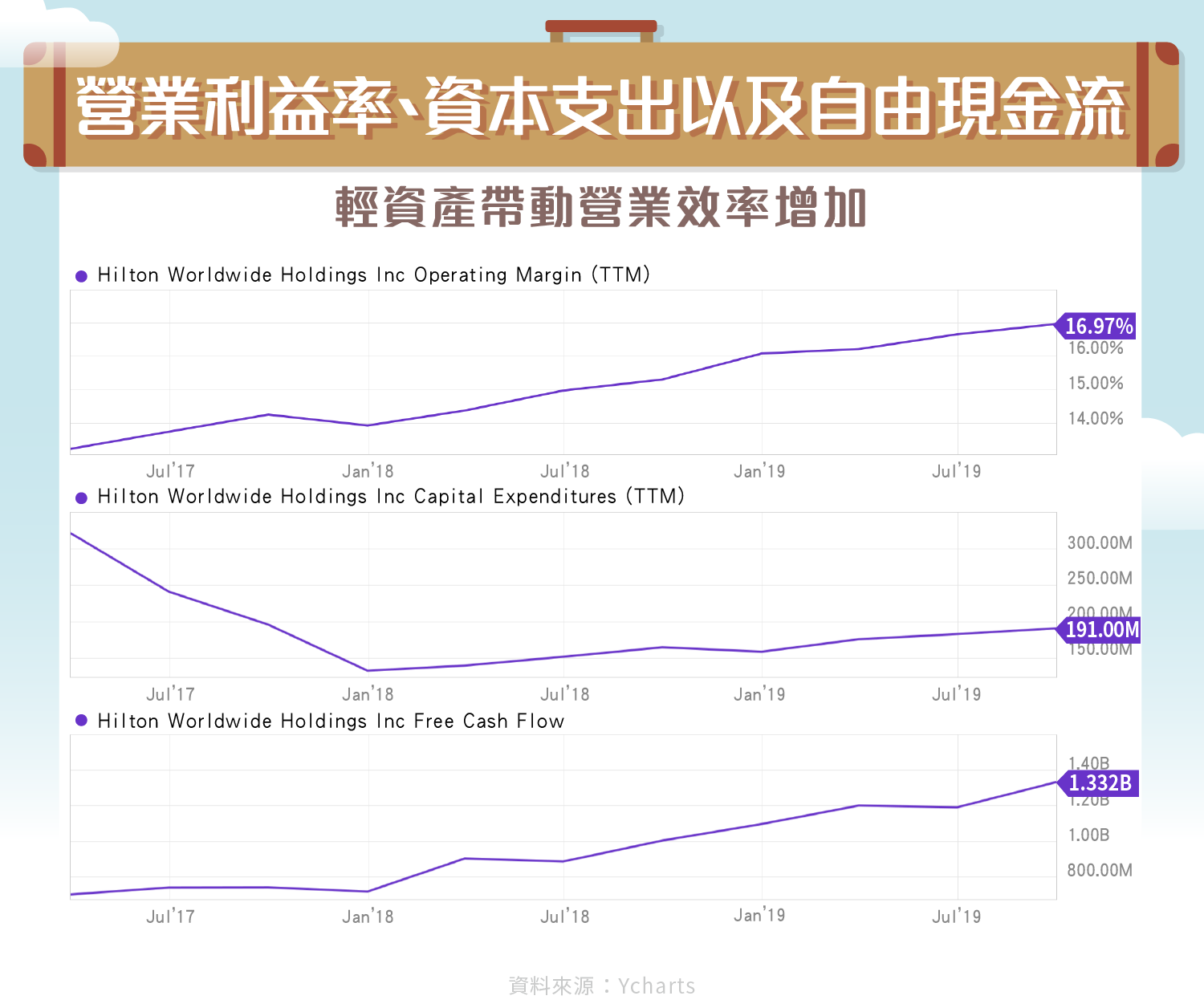

2017 年希爾頓全球完成物業分拆後,公司即專注於特許經營和飯店管理的輕資產業務,資金不再需要投入房地產,而投入於建立品牌價值,廣告宣傳和飯店接待服務等方面。

因此從下圖可看出,自 2017 年以來,營業利益率不斷地擴張,三年來營業利益率從 13.2% 左右擴張到了 16.97% ,同時資本支出減少至 2019 年第三季的 1.91 億美元,因此也使得自由現金流提升到了第三季的 13.32 億美元。

營收,營業利益率與股價

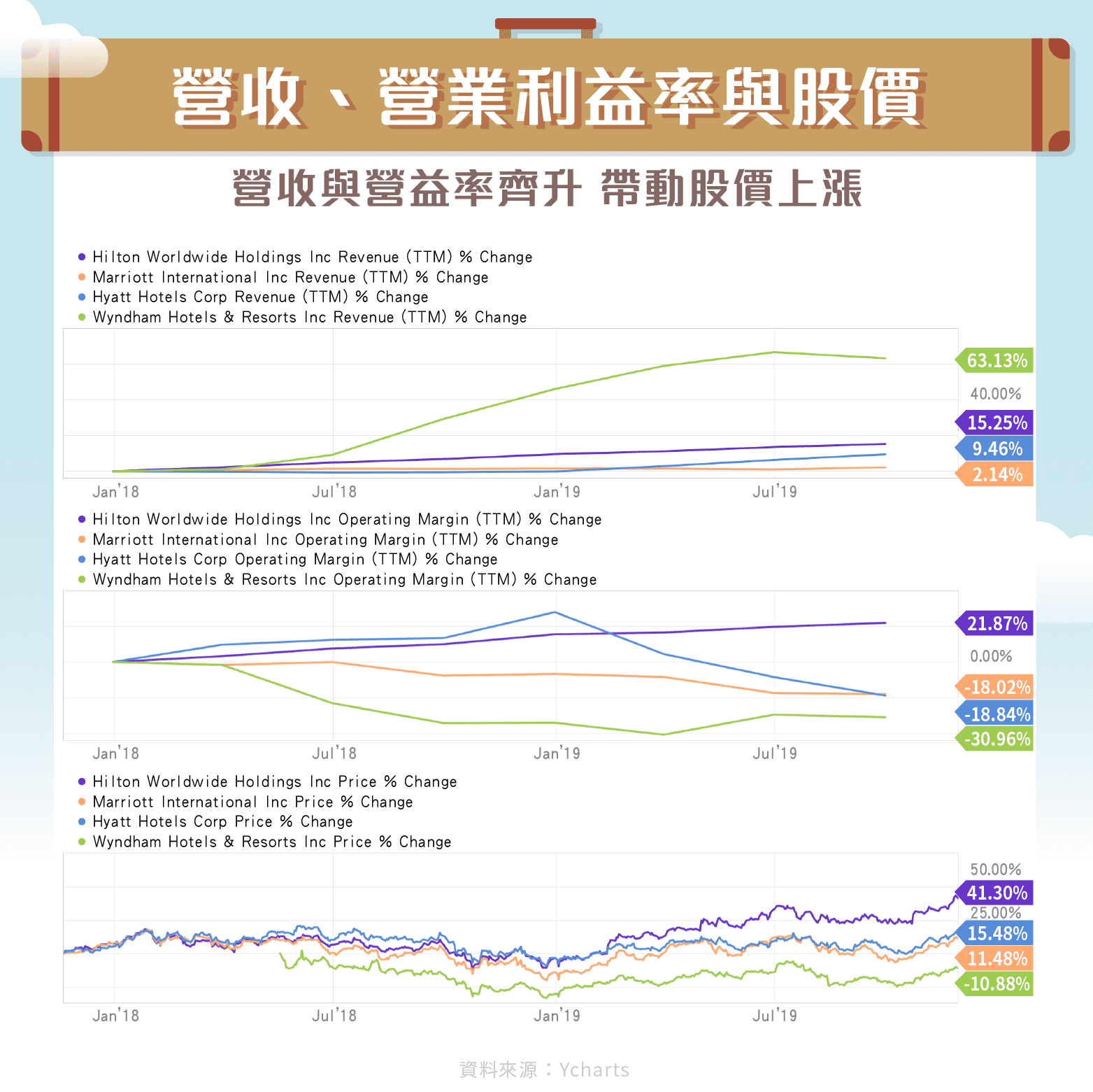

希爾頓全球過去三年的營收成長約 15.25% ,和主要競爭對手萬豪國際(Marriott International, MAR-US)的 2.14% 相比,表現出色許多。雖然溫德姆飯店(Wyndham,WH-US)看似成長最多,高達 63% ,但是營業利益率就表現極差,三年內呈現萎縮,當然股價也無法被拉抬。

反觀希爾頓全球,和競爭對手相比,擴張高達 21.87% 的營業利益率,從 13% 區間的營業利益率到 2019 第三季的 16.97% ;擴張的營業利益率使得股價的漲幅成為對手中最多的,三年股價漲了 41.34% 。之所以過去三年營業利益率可以有如此的擴張,是因為過去三年希爾頓全球利用總部的固定成本基礎,同時增加特許經營的收入。

資產負債表

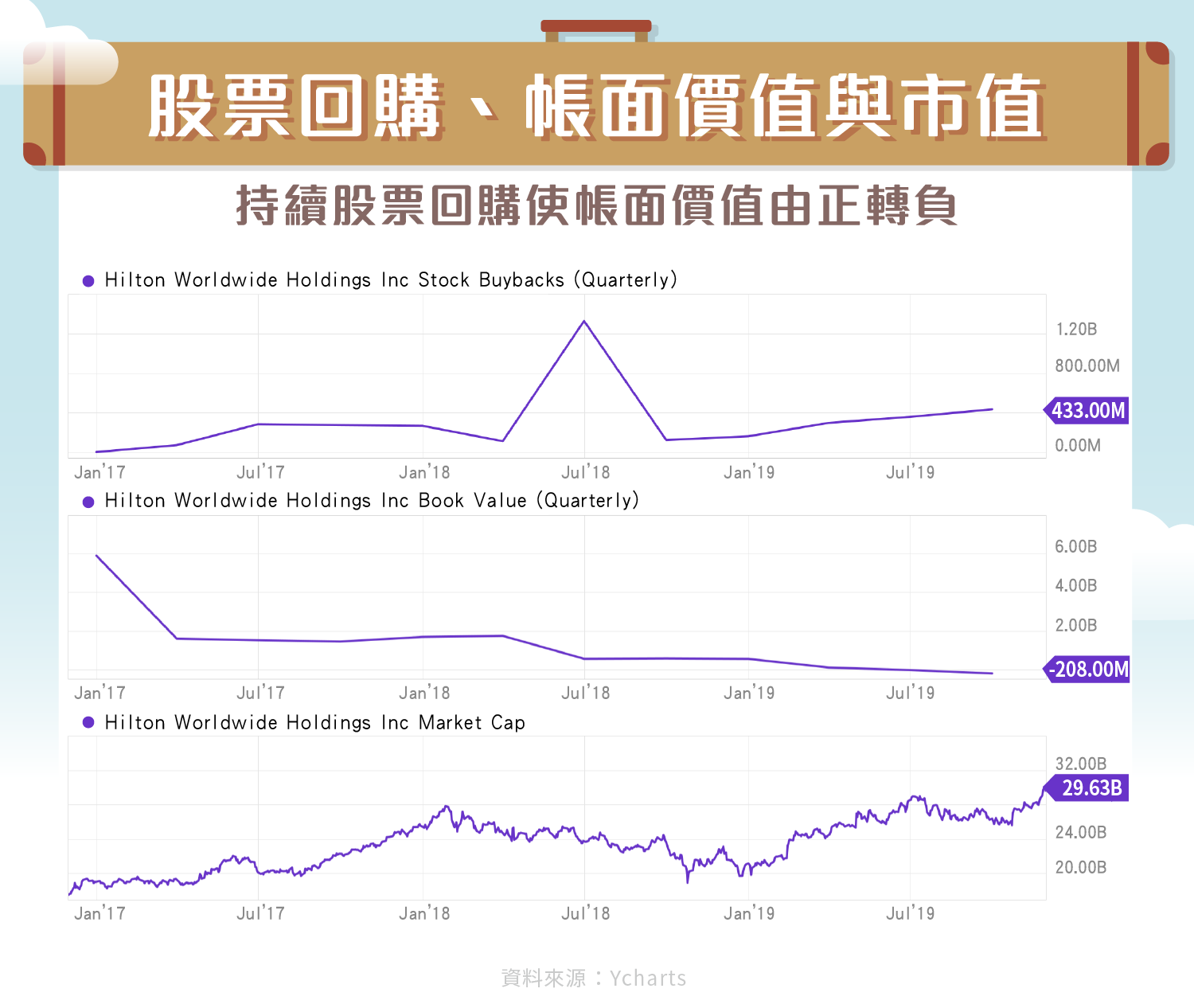

希爾頓全球的資產負債表上的股東權益從 2019 年第二季開始轉負,股東權益約負 3,000 萬美元,第三季更誇大到負 2.08 億美元(下圖Book Value)。同時市值來到了新高將近 296.3 億美元(下圖Market Cap)。

回顧 2018 年第三季時,希爾頓全球的股東權益還高達正 5.74 億美元,當時的市值大約是 203 億美元。基本上股東權益從 2018 第三季起至最近的 2019 第三季,每一季的股東權益都是遞減的,原因是希爾頓全球從 2017 年以來季季都回購股票, 2018 年第二季單季更高達 13.29 億美元的股票回購。過去將近三年,股票回購的總額將近 37 億美元。

雖然希爾頓全球的損益表表顯得相當好,不過帳面負值始終令投資人擔憂,尤其同時配合股價創新高。

股價/自由現金流倍數

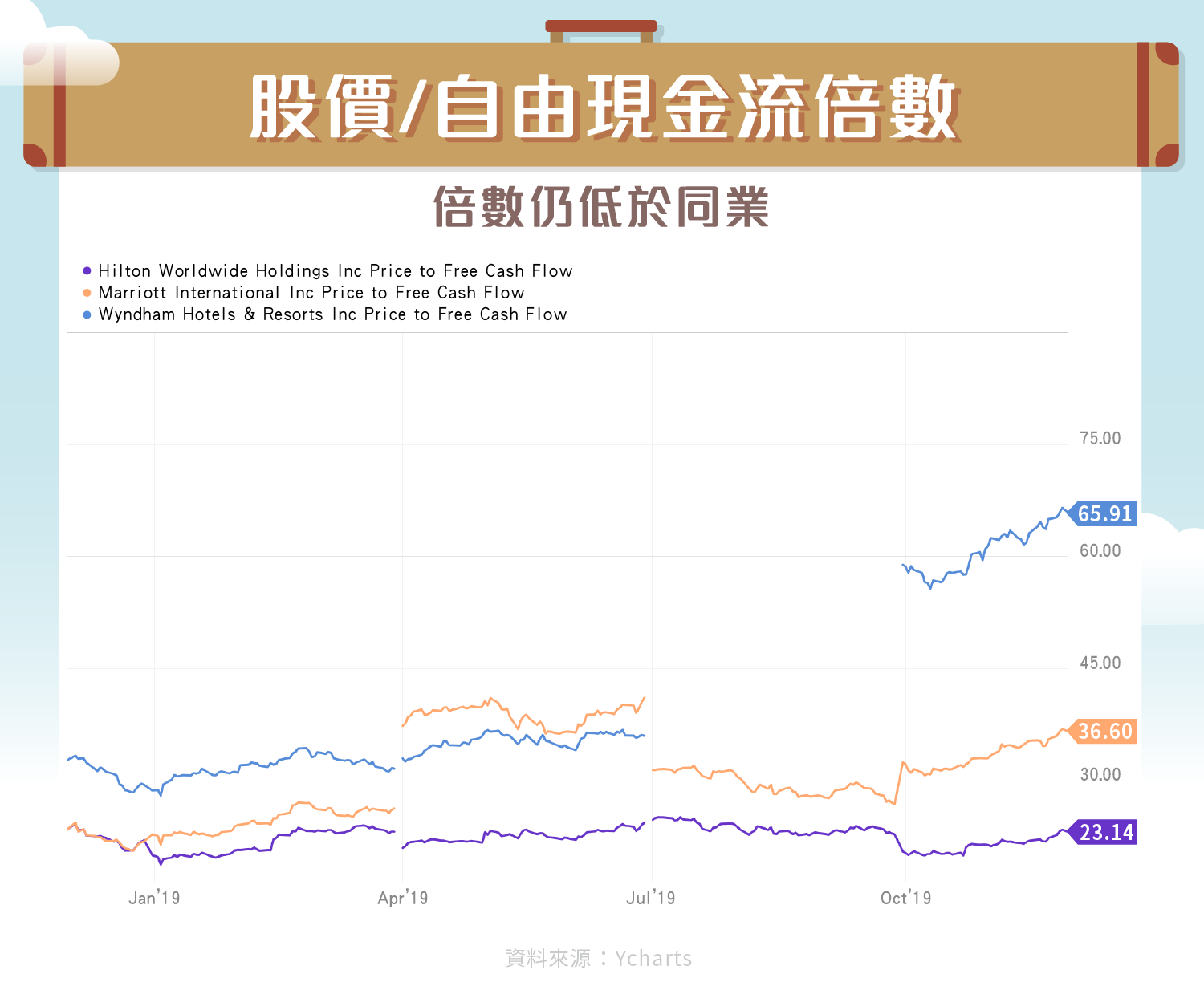

以上提到因為有效率的輕資產業務模式,資本支出的減少,同時營業利益率的擴張,使得希爾頓全球過去三年自由現金流持續成長。在自由現金流成長的同時,股價/自由現金流的倍數目前依然低於最大競爭對手萬豪國際(Marriott)。

前文提過,目前希爾頓全球在建客房的市佔率之於目前客房市佔率約是 3.5 倍。超越對手萬豪國際的 2.6 倍,與 IHG 的 1.8 倍。這表示希爾頓全球的在建客房數量之於目前的客房數將是一個大幅度的成長。配合希爾頓全球以往的 RevPar (Revenue Per Available Room/每間可用客房之營收)高出產業平均值。因此可以預見未來的營收會有所成長。

或許目前希爾頓全球的股價已經將未來在建客房的營收計入,但是股價之於自由現金流依然是產業中最低的。如果以自由現金的視角來觀察希爾頓全球的估值,或許可以對於股價創新高的同時卻看到負股權稍微寬心一點。

未來

希爾頓全球在九月時推出了引人注目的廣告和行銷,舉辦了一個 ”Expect Better,Expect Hilton” 的活動,首次亮相安娜坎卓克(Anna Kendrick)的新創意作品,說服年輕旅客選擇傳統飯店,而不要選擇像 Airbnb 這類的住宿,更提醒旅客直接在希爾頓全球的網站上訂房,而不要從 Expedia(EXPE-US)這類的OTA(online travel agency)訂房,因為希爾頓全球承諾提供和 OTA 一樣優惠的訂房價格,同時最優惠的忠誠度獎勵機制。

希爾頓全球無論在過去財務的表現,忠誠會員的成長,回饋股東的股票回購機制,未來客房成長的佈局,以及行銷手法上,都相當令投資人滿意。因此在經濟並無放緩的環境下及估值並無過高的情況下,希爾頓或許是一間可以留意的公司。

參考資料:

- hlt-investor-presentation-august2019-final.pdf

- Hilton Worldwide Holdings Inc. securities and exchange commission

- Hilton Builds on Success of First Celebrity-Driven Campaign, ‘Expect Better. Expect Hilton.’ with Debut of New Creative Work Featuring Anna Kendrick

【延伸閱讀】