前文指出,盈透證券(Interactive Brokers, IBKR-US)在 9 月 26 日公布即將推出零佣金的服務 IBKR Lite,導致其他網路/折扣證券商對手 TD Ameritrade(AMTD-US)、嘉信理財集團(Charles Schwab, SCHW)和億創理財(E-Trade ETFC-US)當天股價全都下跌。盈透是繼 2018 年摩根大通(JPMorgan, JPM-US)之後,第二個提出零佣金計畫的上市證券公司(Robinhood也是零佣金競爭對手但並未上市)。隨著搶奪更多喜愛網路券商的千禧世代投資人,券商們不惜提出低佣金,甚至零佣金的計畫。

記得 2018 年 JPMorgan提出此零佣金計畫時,盈透的創辦人 Thomas Peterffy 還在 Q3 2018 財報會議上告訴他的投資人,JPMorgan Chase 跟隨年輕人喜愛的 Robinhood 券商提供零佣金的做法,只是將客戶委託他們的訂單流(order flows)賣給高頻交易者(high frequency traders),客戶看來不需要支付佣金,但在買入交易時卻支付了從高頻交易者傳回的更高的報價,賣出交易時也是取得從高頻交易者傳回更低的報價。Peterffy 還說,他們的客戶雖然支付了ㄧ些佣金,卻得到更好的交易價格。

事隔一年,盈透卻也跟進 JPMorgan Chase,提出零佣金計畫 IBKR Lite。為什麼呢?因為可以吸引更多追求零佣金的客戶來開戶,再將這些零佣金客戶的訂單流轉賣給其他高頻交易者/做市商;願意支付原本低佣金的用戶,還是可以使用 IBKR Pro 帳戶,由盈透研發的演算法取得最佳的交易價格 (盈透本身也有做市商業務部門)。因此佣金收入方面,完全可以利用賣 IBKR Lite 的訂單流來補足。

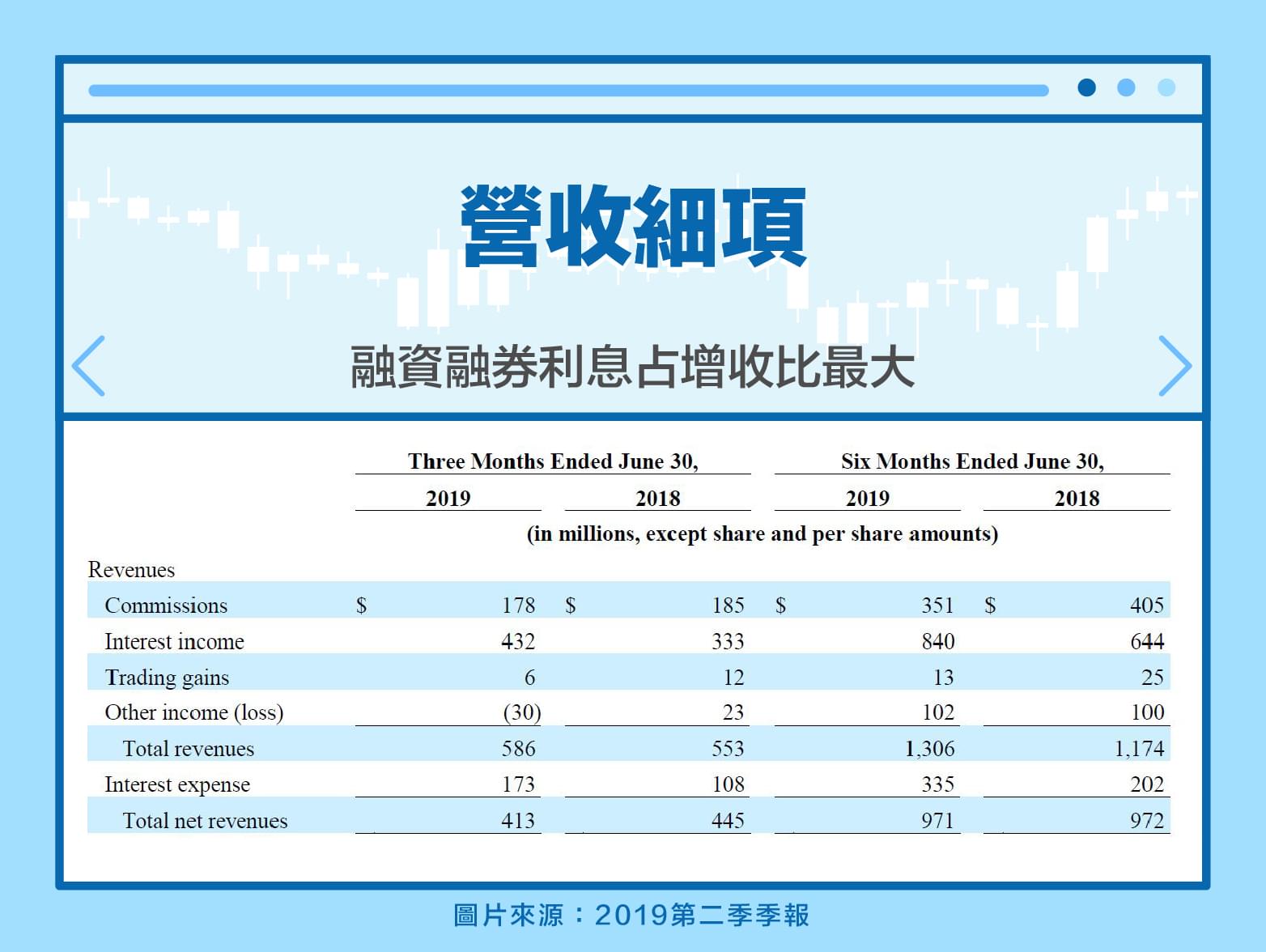

下圖將上文中提及的 Electronic Brokerage 電子券商業務部門的營收項目再細分,可看出盈透真正的最大收入並不是佣金 Commissions,而是由融資融券等等產生的利息 Interest income,最近一季 2019 Q2 顯示此筆稅前收入為 4.32 億美元,年增率高達快 30%。

券商統計數據

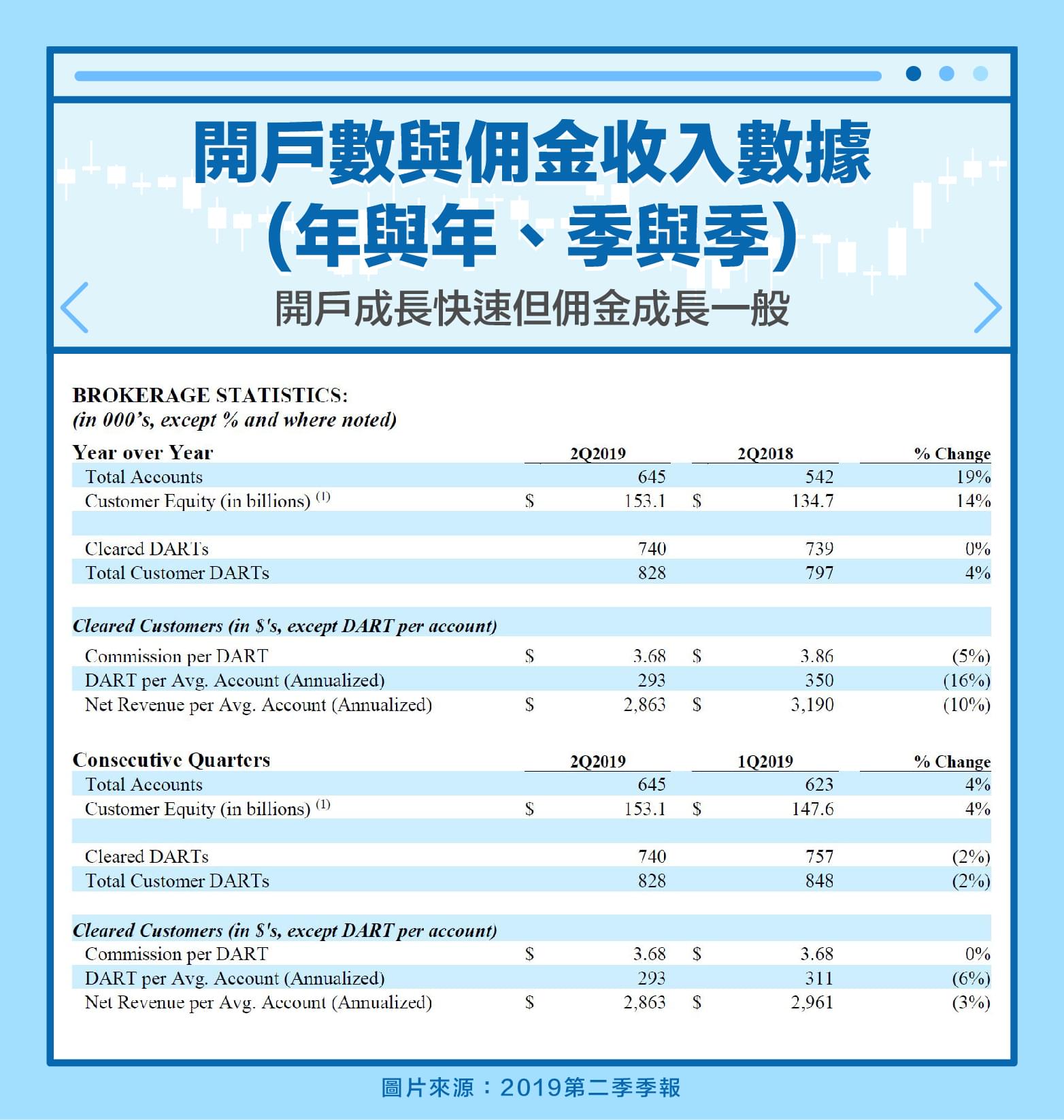

下圖是投資券商股,每季都必須瀏覽的重要數據。盈透最新一季 2019 Q2,共有 64.5 萬個帳戶, 與去年同期相比成長 19%,季比則是成長 4%。相信盈透在十月的零佣金計畫 IBKR Lite 開始後,新帳戶數量的成長會依然強勁。接著的日均收益交易(Daily Average Revenue Trades, DARTs)是券商產業相當重要的指標,顯示券商通過佣金來賺錢的交易筆數。最新一個季度顯示盈透有 82.8 萬筆帶佣金的交易筆數,同期相比只有增加 4%,而季比則是減少了 2%。盈透在未來零佣金的計畫上,DARTs 的成長可能有限。但是零佣金計畫也是折扣網路券商的競爭趨勢,至於舉而代之的販賣訂單流(order flow)收益成效如何,那就要觀察盈透日後的財報了。

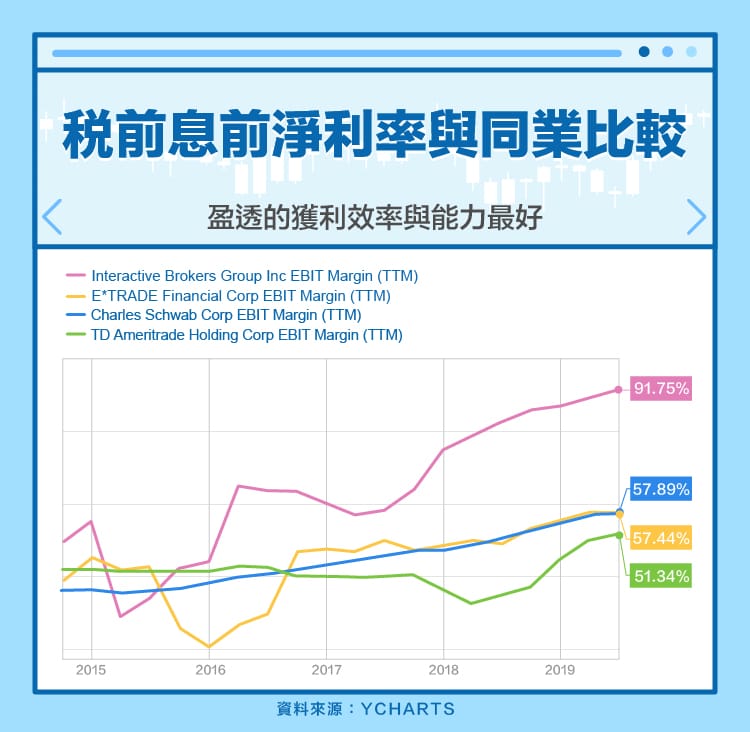

營業效率超越競爭者

上文的表格中有提到,盈透在佣金方面為競爭者中最低,抵押貸款利率也是競爭者中最低的。值得一提的是,在這樣有競爭力的價格下,盈透的獲利效率和獲利能力卻依然是最高的。以下圖表顯示,盈透的稅前息前利潤率(EBIT Margin)在過去五年成長到了 91.75%,其他競爭者的稅前息前利潤率(EBIT Margin)則是差了盈透一大截。

Trailing 12 Months 稅前息前利潤(TTM EBIT),也是盈透成長最多,五年成長了 226.3%。

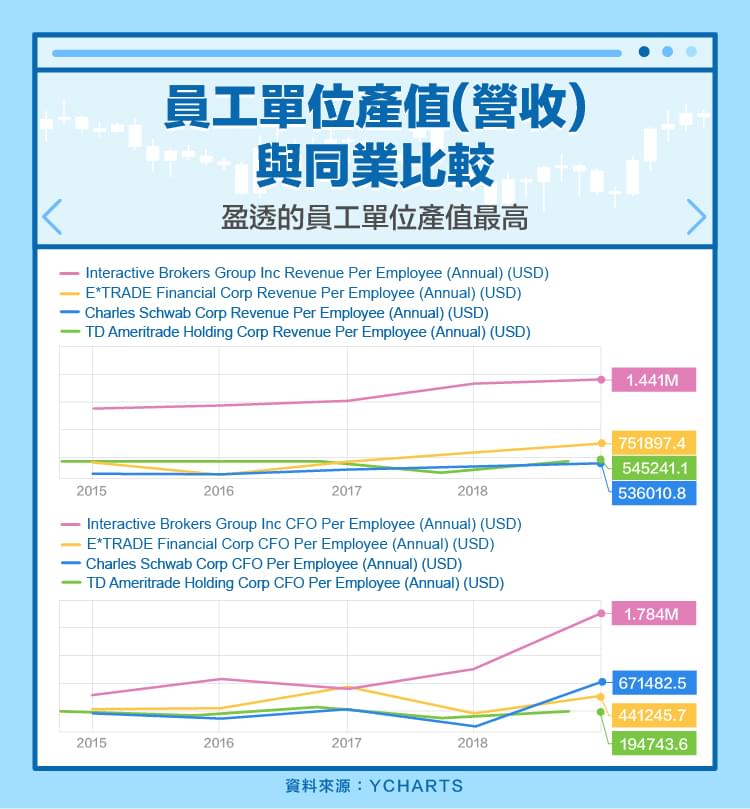

產值超越競爭者

為什麼盈透可以做到以上高效的獲利呢?從下圖員工的產值或許可以看出一些原因。下圖顯示不論在營收 Revenue 或是營業現金流 CFO 方面,以員工為單位的產值都是最高的。

估值

在獲利效率和獲利能力,以及員工產值都最好的情況下,盈透的股價呢?因為盈透屬於高負債產業,所以我們以股價淨值比 Price to Book 來看看其估值的高低。

以盈透九月底的股價來看,股價大約是其淨值的 16.07 倍。遠遠高過競爭對手倍數。16 倍的股價淨值比是相當高的, 觀察盈透 Q2 的淨值在資產負債表中只佔了 11.5%,而 66 billion 的資產中就有 55.9 billion 為計息負債(interest-bearing liabilities),又其中51.8 billion 為客戶信用餘額(customer credit balances)。雖然客戶信用餘額的增加是驅動盈透利息收入的主因(Q2 平均客戶信用餘額增加 9% 帶動淨利息收入增加 16%),又利息收入為盈透總收入來源(Q2 約 75%)。然而每季去了解客戶信用餘額增加的主因是相當重要的,雖然客戶承擔風險可讓盈透賺錢,而盈透又以比同業更高的抵押貸款餘額感到驕傲(此季盈透提及因為市場環境使得客戶風險承擔力下降因而使得抵押貸款餘額下滑 12%),但是資產負債表上過高的計息負債,投資人還是要季季追朔其來源進而判斷投資盈透的風險,千萬不要承擔了過高的股價淨值比。

接著再用預估本益比 Forward PE Ratio 來比較盈透和競爭者的股價,盈透也是最高的。基本上,盈透目前的本益比就已經將近 25 倍了,而預估本益比竟還高達 24.07 倍,市場並沒有特別看好它未來的盈餘成長。目前盈透所提供的殖利率不高,低於 1%。股息支付率也是只有年盈餘的 18%,相比 TD Ameritrade 的 29.5% 和 Charles Schwab 的 25.8% 也相對較少。

基本上,證券股多少會受利率起伏,以及牛市熊市的影響。雖然盈透在經營方面是勝過競爭者的,但是在低佣金/零佣金的競爭下,未來網路折扣券商只能用更多的抵押貸款去盈利,當然還需擁有比對手更複雜的演算法程式交易來吸引新用戶。

但如果投資網路折扣券商,須承擔較大抵押貸款風險,又無法取得較高的殖利率,或許對某些投資人來說並不是太具吸引力。

參考資料

https://www.investors.com/news/free-investing-app-jpmorgan-chase-robinhood/

https://finance.yahoo.com/news/interactive-brokers-announces-commission-free-220537924.html?.tsrc=rss

https://investors.interactivebrokers.com/ir/main.php

【延伸閱讀】