如果不是身體力行稍作功課,而只傾聽坊間聲色流轉的貸款醜聞,你還真就以為 LendingClub 的商業模式如同一般鄉鎮企業做的 P2P,遲早是要跑路的。

P2P 信貸並不是什麼新科技,廣義而言,所有不涉及傳統銀行做媒介的信貸行為都是 P2P ,脫媒嘛,脫了就算你是道上的。張三借半隻野豬腿給李四,聖殿騎士團借金銀珠寶給路易七世, P2P 的歷史有人類史那麼長。

當然,由於古時訊息閉塞,各地 P2P 風俗也大相逕庭,比如韓愈的《柳子厚墓誌銘》裡記敘唐元和年間,柳州當地 P2P 是要拿兒女做抵押的,如果不能按時還錢,等到利息與本金相等時,債主就直接沒收人質為奴為婢,十分野蠻。

而上文的聖殿騎士團,法國王室為了賴帳直接下黑手將其解散。通過這些例子我們也能讀出 P2P 最大的悲哀之處 — 交易對手風險(Counterparty Risk)實在過於刺激。

到了網路時代, P2P 信貸長出了青面獠牙,開始了技術武裝後的全面成長。2005 年倫敦,一家名為 Zopa 的公司發佈了世界上第一個線上 P2P 平台,憑藉先行者優勢,Zopa 目前已經成長為全歐最大的 P2P 服務提供商。

2006 年 2 月美國一家叫做 Proper 的公司開始 P2P 營運,9 個月內吸納了 10 萬會員以及 2,000 萬美元借貸資金。然後在 2007 年 5 月,寄居於臉書(Facebook, FB-US)的應用生態、號稱 P2P 鼻祖的 LendingClub 正式出山。 2007 年 8 月,完成 A 輪融資的 LendingClub 開始從臉書的生態中獨立出來,逐漸走成了行業的一面旗幟,當然,目前來看也許是一面破旗。

LendingClub(NYSE:LC)創立於 2006 年,主營業務是為市場提供 P2P 貸款的平台中介服務,公司總部位於舊金山。公司在營運初期僅提供個人貸款服務,至 2012 年平台貸款總額達 10 億美元規模。2014 年 12 月,LendingClub 在紐交所上市,成為當年最大的科技股 IPO。2014 年後公司開始為小企業提供商業貸款服務。

據最新財報顯示,2015 年全年 LendingClub 平台新設貸款金額達到了 83.6 億美元,而行業二郎 Prosper 不過 37 億,大郎優勢明顯。

P2P 的原味冰淇淋模式

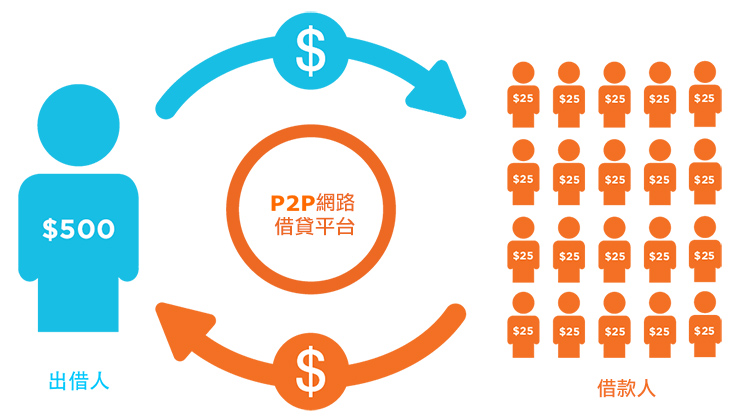

要真正理解 LendingClub ,我們得先從最基本最原味冰淇淋(Plain Vanilla)的 P2P 商業模式談起。不同於傳統商業銀行,也不同於一些中國所謂的「P2P」公司, P2P 公司不會出借自有資金。他們只是充當熱情如火的皮條客,讓借款者楊白勞和出借者(投資者)黃世仁能夠相親相愛。通過將債務證券化,一筆筆小額零碎的借款會被打包成債務憑證組合,供「投資者」 — 也就是實際的出借人 — 進行「投資」。

既然是皮條客,那拿的自然便是事成之後的抽成。 P2P 平台賺的錢來自於向借款人收取的 “貸款設立費” (Loan Origination Fee)以及向出借人收取一部分的利息提成,楊黃兩吃。皮條客高興的是用服務換到了流水;楊白勞高興的是拿到了貸款,而且過程快速便利,免遭傳統銀行繁文縟節的折磨;黃世仁高興的是借出資金的投資回報遠善於存款利率。三贏喲,很完美。

費用具體到 LendingClub 上來看,對楊白勞:平台分別收取 A 級別(信用最高級別)貸款 1% 至 5%,B 至 G 級別 5% 至 6% 的貸款設立費用。對黃世仁:平台收取每一期貸款償還額 1% 的服務費(Service Fee)。

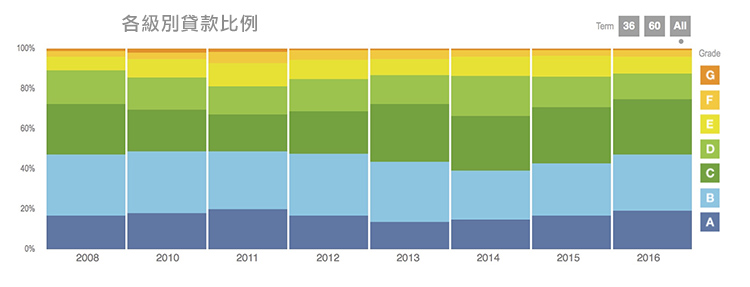

LendingClub 占大頭的是 A、B、C 三級別貸款,其中 B、C 又占多數。不考慮貨幣時間價值,一筆 36 個月期限、年度百分利率(Annual Percentage Rate, APR)為 12%、設立費用為 5% 的的 B 級別 1 萬美金貸款,從開始到結束,Lending Club 大概可以獲得 500 美元設立費以及 119.57 美元的服務費(此處計算省略,APR 轉化為每月複利計算,有興趣的可以使用金融計算機計算)。無須承擔交易對手風險而坐收貸款總額 6.2% 的漁利,市場經濟再次證明了皮條客總是會有春天。

這就是 P2P 的一個如原味冰淇淋一般最基本的商業模式,無論之後的自動化審核系統多麼犀利,貸款資產證券化多麼繚亂,如何能讓楊、黃、皮這三個利益攸關方(Stakeholder)各取所需從而得到靈魂的滿足是這個模式成功的關鍵。

當然,如同檸檬市場(The Market of Lemons,經濟學上指訊息不對稱市場,比如二手車市場)一樣,楊黃皮三方是存在有利益衝突的,比如楊白勞想賴帳而黃世仁怕賴帳,所以當務之急是解決訊息不對稱的千古難題,這樣更多的黃世仁才會攜餘糧前來投奔。

貸款審核與美國個人徵信系統

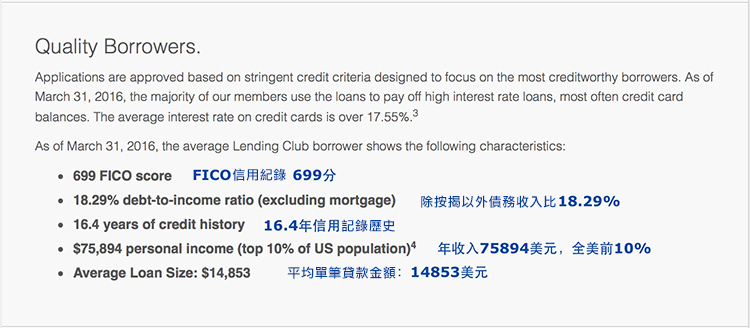

這就有了 LendingClub 原味模式上的第一層巧克力加料,兩關鍵詞:個人徵信與透明度。在 2015 年的年報裡 Lending Club 將透明度(Transparency)定調為解決方案之一。我們來看看 LendingClub 如何來給其平均化的楊白勞畫一幅超級透視裝的肖像。

此畫太美不敢看。我的第一反應是:迷霧,絶對是迷霧。這哪裡是楊白勞,這分明是楊小資,活脫畫的就是在美國最春風得意的布爾喬亞階級(Bourgeoisie),我感覺到我的尷尬癌就要發作了。FICO 分數到也罷了,但比如 16.4 年的信用記錄,其實是個美到讓你覺得痛的數字。

信用記錄長度並非直接從你開第一張信用卡之時算起,這個數字是綜合你最老的信用卡、最新的信用卡、所有信用卡平均開卡時間、使用不同類型信用帳戶(比如抵押貸款、學生貸等)的時間等訊息再做加權平均,而在美國平均信用記錄大概是 7 年。除了信用記錄年限以外,年收入也是個頗為銷魂的數字:自信滿滿的 Top 10%。

但是 LendingClub 的模式有一個方面飽受質疑:楊白勞的身世問題。惠譽(Fitch)就曾尖鋭指出 P2P 平台可能遠比看起來要有風險。顯然此中有一個類似與逆向選擇(Adverse Selection)的問題:來 P2P 平台借錢的人是一個有偏差的人群,大多被傳統銀行拒之門外而內心陰暗;所以 P2P 平台就會有一個吸引並囤積較高違約風險借款者的傾向。

另外惠譽還認為 P2P 平台過於依賴信用分數或者年收入等量化指標,而這些指標有時不能反映風險。美國是個過度消費型社會,賺得多的人或許更加容易陷入難以償債(Insolvent)的境地,因為他(她)花得更多。許多人從 LendingClub 貸款就是為了還信用卡,連信用卡都還不上的人,你能指望其財務狀態有多從容有度?

既然說到 FICO 分數,首先來簡單介紹一下美國的個人徵信系統。在美國,各界都比較認的三大徵信機構 (Consumer Reporting Agency,CRA)是 Experian、Equifax 和 TransUnion,雖然這三家比較有公信,但與政府並無關聯,皆為自私自利的盈利組織。

當銀行需要審核你的個人信用訊息時,他們就選擇這三家中的一家或多家粗暴地「硬扯」 (Hard Pull)出你的信用記錄來看穿。當然,Hard Pull 行為本身就會傷害被扯人的信用記錄,因為「你被硬扯」=「你要借錢」=「你沒錢」=「你信用是不是不行」,大多數模型在計算時會加入 Hard Pull 的次數。所以溫馨生活小提示:在美國混要極為小心被無良金融機構暴扯。

除了三大 CRA,我們還需要知道美國有這麼幾個信用分數模型:FICO、VantageScore、Experian PLUS Score、Equivalency Score 等。

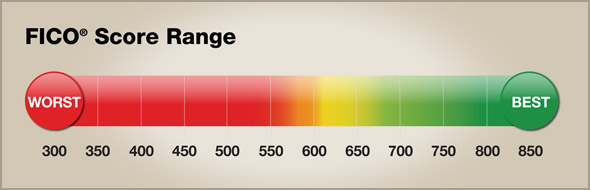

其中 FICO 是當之無愧的行業大佬,也是大多數發卡銀行的選擇。那麼在 LendingClub 給平均楊白勞的畫像裡,FICO Score 達到 699 分,目前美國人均 FICO 大約是 695 分,也就是說從 FICO 信用分數上來看 LendingClub 的楊白勞就是普羅大眾。

從各種渠道來看能夠在 LendingClub 上借到錢,最低的信用分數是 660 分;我在各大信用點評網站調查了一下,現實中很多人即使達到了 680 甚至 700 以上,都有可能被拒絶放貸。實事求是的說, LendingClub 口味居然還頗為刁鑽,放貸並沒有非常開放。

科技股?金融股?

比起傳統銀行的放貸審批, LendingClub 最大的特點是自動化,也就是因為這個原因,LendClub 上市初期是被市場當成科技(Tech)公司來估值的,而其實它是一個金融公司 — 賣身的杜十娘被當成賣才的蘇小小給估了。

據公司年報顯示, LendingClub 使用內部研發的軟體來「高度自動化地獲取借款人和投資者,並處理註冊過程、信貸決定和信用分數計算,以及服務和支付系統」,並且「開發了自己的現金管理軟體來處理電子化的現金轉移」,「幾乎所有的支付都走 ACH(Automated Clearing House,類似於網銀轉帳)電子支付網絡來向出借人分發貸款、收取還款,以及向投資人分發及收取資金。」

當山呼海嘯的 Robot 機器人信貸員如群鴉一般蔽天而來,蛻變後的效率驚為天人。CBS 新聞援引業內人士稱美國的銀行平均貸款批准需要的時間為 45 天,而 LendingClub 只需要 7 天。這 7 天裡一般會發生以下事件:

1. 寶寶心裡苦的楊白勞登錄 LendingClub 網站,輸入一份初步申請,填寫需要的數額;

2. LendingClub 的機器人完成一次「軟性的資料搜集」(Soft Pull),蒐集一些基本信用訊息,一般不影響申請人信用分數;

3. 初步審核通過後,機器人為楊白勞提供一個要約,包含利率、分期、期限、每月還款數額等等,一般會有若干選擇;

4. 楊白勞選中了一筆貸款,並填寫了一份詳細申請,LendingClub 為其貸款評級,並將貸款請求掛出在網站上。

5. 黃世仁選擇是否出資,但他暫時無法看到楊白勞的個人訊息。

6. 一旦黃世仁願意出資至少 60% 的貸款數額, LendingClub 就會準備發放匹配的款項;如果不到 60%,則 LendingClub 會準備發放該款項並且提供將剩餘金額重新掛出的選擇。 LendingClub 稱只有不到 1% 的貸款是沒有全額匹配的。

7. 如果 30 天無人問津,楊白勞申請過期,需要重申。

8. 黃世仁出資完成,款項在 LendingClub 手裡,LendingClub 會核實楊白勞的個人資料和銀行訊息。此時 LendingClub 會強硬找出楊白勞的信用記錄,以獲得詳實訊息。楊白勞有可能被要求提供更多申請材料。

9. LendingClub 將款項通過 ACH 轉入楊白勞的銀行帳戶。

這七天如同西西弗斯的巨石一般循環往複,將 LendingClub 的大雪球滾得風生水起。

貸款違約與壞帳淨核銷

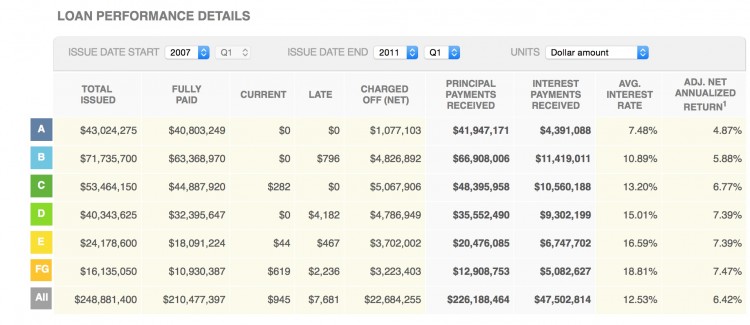

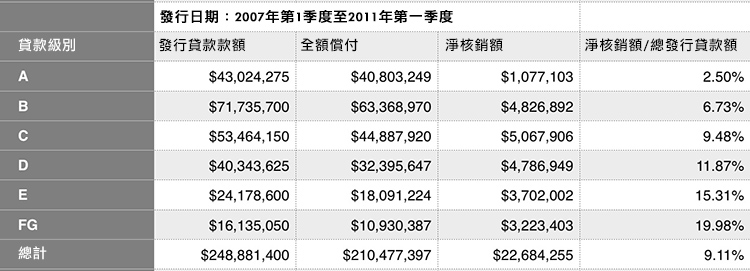

那麼有了這套自動化程度極高的貸款審核系統,咱貸款的小船能不能就不翻?當然貸款違約就像第一型糖尿病,只能控制,無法治癒。 LendingClub 官方並未給出總體違約率的準確數字,一些研究機構給出的數字是大約為 5% 至 7%。我們也可以在 LendingClub 發佈的訊息中找到其各個級別貸款的具體表現(見下圖),好在 LendingClub 的營運歷史夠長,2011 年第一季度之前的貸款已經基本都到期,我們可以大概計算出各個級別貸款以及總貸款額的壞帳淨核銷率(見下表)。

A 級貸款表示不想與其他級別說話,並向它們扔了一個鄙夷的眼神。雖然 A 級差強人意,但其他幾位表現著實堪憂,壞帳率遠高於傳統銀行,比如花旗銀行(Citibank)的數字大約為 2%,信用卡公司 Discover Financials 大概是 2% 出頭一些。

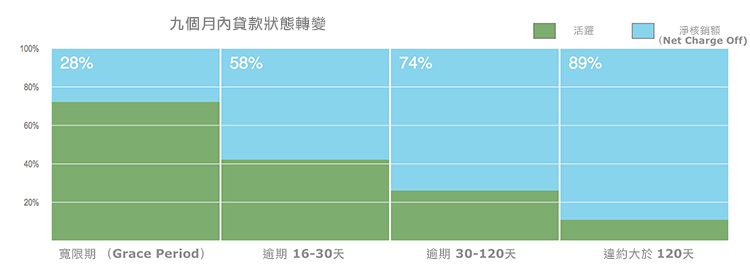

LendingClub 的審核機制或許技術上頗為靠譜,但由於之前提到那個類似於逆向選擇的問題 — 上門的都是被銀行謝客的楊白勞 — 壞帳率不甚理想。 LendingClub 通過其內部核算,統計出當一筆貸款進入逾期狀態後,各個時間段內最終被核銷的貸款比率。

下圖代表 2015 年 1 月至 3 月的平均「九個月內貸款回收」的狀態。淨核銷額(Net Charge Off)等於總核銷額減去在此九個月結束後三個月內收回的資金。所以左上角的 28%,是指 2015 年 1 月至 3 月的所有進入寬限期(Grace Period)的貸款中,最後有 28% 的貸款不幸被淨核銷。

發行銀行(Issuing Bank)與貸款證券化

所以我們在原味冰淇淋模式上增加了一層個人徵信巧克力,但是即便如此遊戲也還是玩不起來,更玩不大。

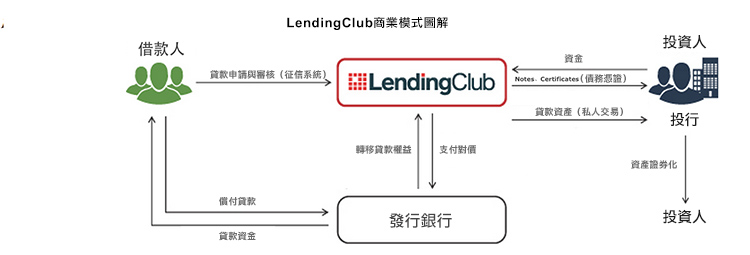

首先 LendingClub 沒有銀行牌照,所以就不能發放貸款,他們需要找到一家合作的發行銀行為他們解決這個問題。 LendingClub 的招股說明書(Prospectus)裡大致說明了其與猶他州的 WebBank 銀行親密無間的合作關係:所有的貸款由 WebBank 來發放,他們作為每一筆貸款的出借方;當一筆貸款協議達成後,WebBank 將貸款及其上所有權利轉移給 LendingClub ,並喪失追索權;而 LendingClub 將支付 WebBank 「投資者約定投資貸款票據而支付的合計價格」。簡而言之,WebBank 出面放貸,轉而再把貸款及其權利轉賣給了 LendingClub 。

LendingClub 手握巨大的貸款資產,陷入了久久的沉思。我守著這座金山,如何才能最大限度增加資產流動性並擴大投資者群體呢?簡單五個字:資產證券化。如何著手呢?簡單五個字:去學華爾街。

說到證券化(Securitization),華爾街表示我不是針對誰,在座的各位都是垃圾。別忘了 LendingClub 本質上是一家金融公司,創始人 Renaud Laplanche 曾長期混跡於紐約金融圈,公司與華爾街千絲萬縷,對平台上的貸款資產進行證券化簡直是信手拈來。

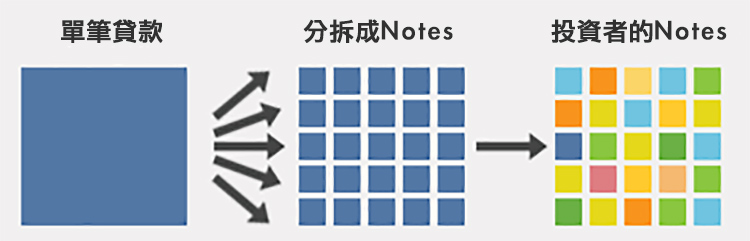

當 LendingClub 在使用其頗為自豪的自動化系統審批貸款之時,也會為不同借款人進行打分,並且以此基礎將貸款進行 A 至 G 的分級(A 為信用最高級別);之後該貸款會被拆分為一個個小單位,稱為 Notes(債務憑證,打包成大額的叫 Certificates),每一張 Note 面值為 25 美元,期限為 36 或者 60 個月;最後所有 Notes 會被重新打包,以 25 美元的最小單位出售給投資者,所有 Notes 上的經濟利益會每月派發給對應的投資者。當然 LendingClub 會告訴你,投資不同借款人的 Notes 會起到分散風險的療效。

比起曾經讓資本主義世界沉淪的擔保債務憑證(Collateralized Debt Obligation,CDO),無論從規模還是從複雜係數而言,LendingClub 的證券化只能算是小學生水平。所以我並不認為 P2P 界的資產證券化將會是下一次金融危機的始作俑者。當然如果事情都像一開始那樣單純美好,地球就不會這麼危險了。

在 LendingClub 自身證券化以外,還有另一個層次的證券化愛好者在不遠處投來覬覦的凝視。早在 2013 年,專注投資 P2P 五百年的沉香資本(Eaglewood Capital Management)將其通過 LendingClub 投資的價值 5,300 萬美元的貸款資產「間接證券化」後出售給機構投資者。

而 2016 年 4 月,傑富瑞集團(Jefferies Group)透露正在與 LendingClub 合作將它其平台上的 1.5 億美元貸款打包成債券向市場發行,而據媒體報導高盛(Goldman Sachs Group, GS-US)也正有此意。當越來越多的投行開始介入 P2P 貸款證券化,當違約風險通過層層錯綜複雜的金融產品遠走他鄉,當「去學華爾街」 變成「去找華爾街」之時,我感到我樂觀的情緒受到了影響。

證券化的最大問題來自於道德風險(Moral Hazzard),也就是如果我能提高風險增加收益,但卻又不用承擔後果時,我一定會瘋狂地追求風險。在 LendingClub 的商業模式中,平台本身只是個皮條客,並不保障黃世仁同志的資金安全。

我們知道 LendingClub 的獲利是通過收中介費,所以 LendingClub 有充足的動力去壯大平台上資金的規模,而不去關心楊白勞是否會違約。但為什麼 LendingClub 看起來又很關心信用問題,設計了一套挺嚴格的審核流程呢?很簡單,你這平台要是違約如麻,如何能吸引到家裡有點餘糧的黃世仁跑來投資呢,黃世仁可是門檻很精的好嗎?所以這樣來看 LendingClub 與投資人的利益本質上仍然是一致的。

但是現在家有餘糧的黃世仁變成了呼風喚雨的高盛(Goldman Sachs),高盛把貸款證券化後轉手賣給了遠在天邊的某家冰島銀行,銀行又當成理財產品賣給了在格陵蘭海打漁的漁民喬大爺,而老實本分的喬大爺可能壓根就沒聽過 P2P 這檔子破事兒,他只知道自己買了一種等級(Tranche)較高的低風險產品,每個月拿拿利息。

這個時候 LendingClub 與最終的風險承受者喬大爺就天各一方了;那麼平台只會做一件事,就是降低標準拚命地吸納借款者來增加費用收入,而風險默默地全給了不明真相的喬大爺。

當年正是這種配方的一盆狗血引爆了次貸危機。不過即使如此我也還是不認為 P2P 會造成當年次級貸的災難,因為評級機構無論如何也沒辦法給無擔保的債務憑證非常高的信用評級,除非他們挑明了就是不要臉。

行文至此, LendingClub 商業模式中的所有主角與戲碼都已經加入,我們的原味冰淇淋模型也逐漸豐滿起來,以一圖以概之:

如果非要給上面這個模式圖加一個靈魂點綴,那麼我認為應該是信用。 LendingClub 從頭至尾半毛錢的承諾都沒有,投資者對其仍然趨之若鶩,看中的無非是這個平台的信用:相信你反覆強調的透明度,相信你貸款審核機制的有效性,相信你證券化後違約風險的分散性,相信你不會賣一個檸檬(次級品)給我,相信我自己不是喬大爺。

這就是為什麼當 LendingClub 向某個機構投資者出售了價值 2,200 萬美元「明顯不符合該投資者指定標準」的貸款後,公司創始人兼 CEO 必須辭職,公司股價必須暴跌 — 公司的靈魂受到了一萬點傷害。

LendingClub 主席 Scott Sanborn 說:「我們的業務完全倚賴信用,目前發生的問題與我們的核心價值背道而馳。」而這一惡性事件,也讓監管者對於 P2P 行業原本惺忪的龍眼瞬間怒目,司法部的調查如影隨形。

後 Laplanche 時代的 LendingClub ,要走的第一步應該是暫時忘掉擴大貸款體量,而專注於贏回投資者的信任。 P2P 行業在華爾街的玩命催化下向前突進得太快,現在也確實是時候放緩腳步加強一下自我修養。

2016 年 5 月, LendingClub 在美國市場的最大競爭對手 Prosper 宣佈裁員四分之一,另一家著名 P2P 平台 OnDeck 也下調了今年成長的預期。但是這些跡象都預示 P2P 行業窮途末路了嗎?我認為不是。

正如 P2P 專業人士 Anthony Hsieh所評論的那樣:「你曾有諸多非理性的行為,但事實上市場環境收緊其實是件大好事。你會看到整個市場將變得更強。」而我們很高興地看到美國的 P2P 行業正在走向成熟。

{kind=link}

《雪球》授權轉載

【延伸閱讀】