萬豪國際(Marriott International, MAR-US)在面對飯店產業的疲軟,如何給股東更多的利益?CEO 在早先時曾指出:更好的利潤率和更大的成本協同效應有助於抵銷萬豪國際更高的勞動力成本和之後 ”溫和” 的成長。

營收成長

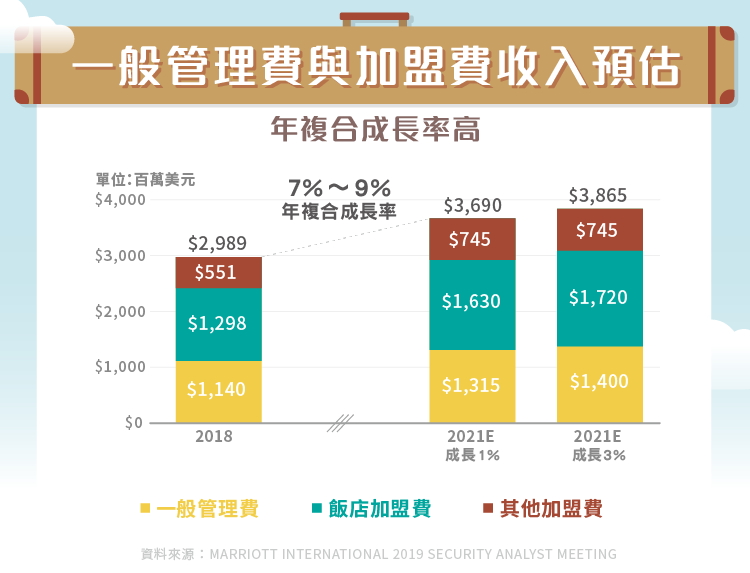

在營收方面,萬豪國際將營收分成四類: 1. 一般管理費,此費用按照收入比例。 2. 激勵管理費,此費用按照利潤比例。 3. 加盟費用。以上三種費用是主要萬豪國際的費用收入,大約佔了總營收的將近 20% 。

其餘的 80% 稱為費用報銷型營收(Cost reimbursement revenue)。 因為萬豪集團的營業模式走的是輕資產業務形式,飯店管理公司的方向。因此在萬豪國際只有擁有 1% 的物業的情況下,萬豪會向擁有物業的業主收取經營費用中的 Sales and Marketing 並列為萬豪自己的”報銷型營收”。但其實此營收在萬豪的損益表中就是一個過水的概念而以,因為萬豪必須去為自己的旗下的品牌做行銷,好讓這些物業的業主可憑著萬豪的品牌吸取更多的客人,而如何做行銷,就是萬豪國際來決定了,接著把費用轉嫁給加盟萬豪的業主,因此萬豪國際的損益表上產生了 ”報銷型營收” 這項收入。

所以在做財報分析時,還是單看管理費和加盟費的費用收入來評估營業利益率有沒有擴張更加清楚。而下圖的資料顯示,萬豪國際未來的費用收入將會以 7% ~ 9% 的年化成長率的速度成長。

利潤率擴張

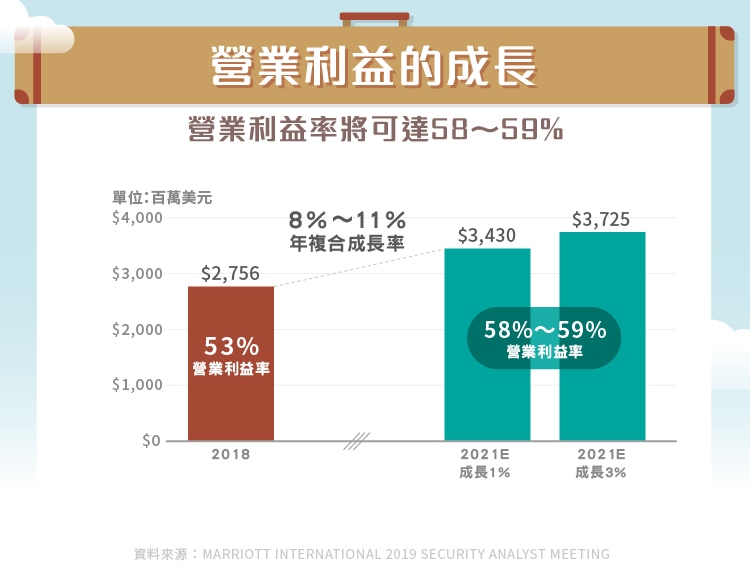

接著來看萬豪國際預計的利潤成長:萬豪國際的營業模式屬於輕資產業務模式,這種高效率營業模式的成長不需要用很多資本資出(CAPEX or Capital Expenditure)來換得,因此萬豪國際的折舊和攤銷計畫從 2018 至 2021 年只會以年化成長率 1% 的速度成長;一般及行政費用(General and Administrative Expense)從 2018 至 2021 年也只會以年化成長率 2% 的速度成長;而上一段落有提到萬豪國際的銷售及行銷費用(Sales and Marketing)則是一個轉嫁業主的概念,如果未來打算使用多少銷售行銷費用,其實都可以報銷型營收(Cost reimbursement revenue)向業主收回。但其實萬豪國際的營運成效如果達不到既定目標,業主都可以終止營運合約的,所以萬豪國際向業主收取的報銷型營收還是得產生一定的成績。

上一段營收成長提到萬豪國際計畫費用營收將以年化成長率 7% ~ 9% 的速度成長,配合溫和的折舊和攤銷費用,以及一般及行政費用成長,營業利益將會以下圖的年化成長率 8% ~ 11% 的速度成長。

更快的營收成長速度配合更慢的折舊/攤銷和一般及行政費用成長,營業利益率也將從 2018 年的 53% 擴張到 2021 年的 58% 。達到 CEO 承諾投資人 ”更好的利潤率”。

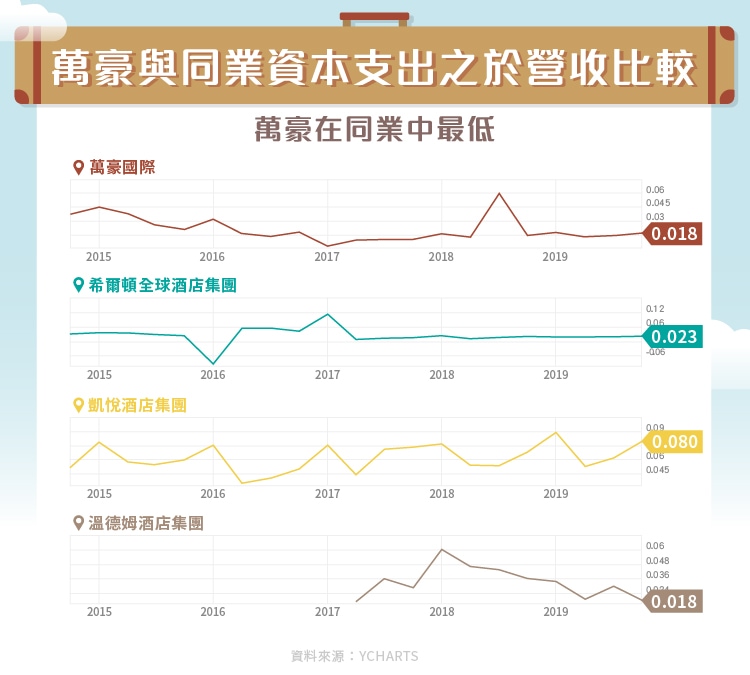

資本支出之於營收

萬豪國際致力於輕資產業務模式,就是希望能夠將資本支出儘量降低,以下圖萬豪國際和同業的希爾頓全球飯店集團,凱悅飯店集團,溫德姆飯店集團相比,萬豪國際過去一年的每一美元的營收,只有支出 0.018 美元的資本支出。目前還是輕資產業務模式做得最成功的飯店集團。

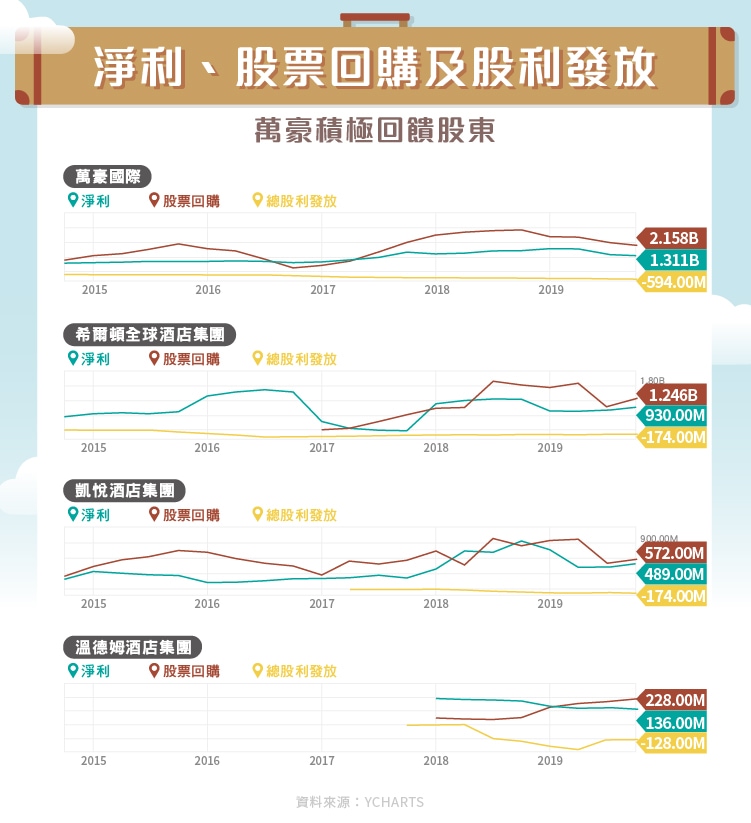

股息及股票回購

關於萬豪國際股息/股票回購和競爭對手的比較如下,至 2019 年九月的年盈餘大約是 13.11 億美元,但同時期股票回購就高達 21.58 億美元,股息也配發了 5.94 億美元。股票回購所花的金額大於同時期盈餘,不足的資金主要來自債務和財產處置(Property disposals),萬豪國際除了將資產瘦身後的所得以股票回購回饋股東之外,也適度的負債以市價買回股票。萬豪國際目前的債務資產比最近一個季度大約是 43.44% ,和希爾頓全球集團的 51.80% ,溫德姆飯店集團的 45.94% 相比,上算合理的負債比例。

估值

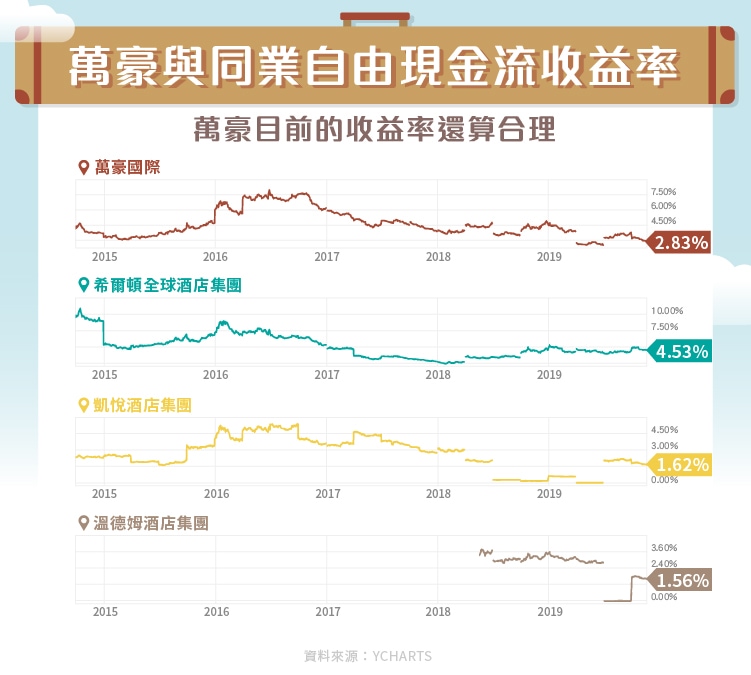

估值方面我傾向使用 FCF Yield 來觀察。萬豪國際近年來之所以走向飯店管理公司模式,就是想要以最少的資本資出,漸漸淡出 ”自營” 飯店的模式營運。因此更多的自由現金(Free Cash Flow, FCF)將使萬豪國際可以更有彈性的選擇股票回購,股息配發或是擴張型投資。

下圖顯示萬豪國際目前的 FCF Yield 大約是 2.83% ,股價是 FCF 的 35.34 倍。和對手凱悅集團的 61 倍(FCF Yield= 1.63% ),以及溫德姆飯店集團的 63 倍估值(FCF Yield= 1.58% ),還算合理,雖然希爾頓集團的 22 倍(FCF Yield= 4.53% )更加適當。但這還得同時分析希爾頓集團的其他財務數據。

未來

萬豪國際身為全世界一流的飯店管理公司,擁有最多的客房數量,致力於利潤的擴張與資產瘦身來回饋更多的股東利益;專注銷售和行銷,不讓企業有過多的資本支出壓力;萬豪國際所專注的發展方向,不僅考慮到利潤成長,輕資產業務模式也考慮到了一但經濟不景氣時依然可以提供穩定的收入,因此不失為一間股價回調後可考慮長期投資的企業。

【延伸閱讀】