上回我們談到穆迪的歷史及產業狀況,也提到了穆迪透過開拓分析業務來突破成長困境,現在就讓我們一起來看看公司財務數據的表現吧。

首先,我們還是要將公司各項業務說明一下,簡單來分的話,穆迪業務分為穆迪投資者服務以及穆迪分析業務二大塊:

穆迪投資者服務:

此塊業務主要為評級業務,以產業分的話,企業評級業務為此業務的主要營收來源,佔比達 47 %,其次則為資產證券化及金融機構,最後則是政府與基礎建設評級。

此塊業務通常包含兩個層面:首次評級與後續追蹤,以企業舉債來說,當企業發行一檔新公司債時,會請穆迪幫公司債做首次評級,在這個階段公司需要付給穆迪一筆費用,而後續追蹤時,要另外計費,這塊費用相對較低。

因此從交易型態來分的話, 2018 年一次性收入 (交易收入) 佔比為 62 %,常續性收入佔比為 38 %。這樣的營收模式加上評級業務所處的市場已經屬於寡占,因此業務營收往往隨著市場波動,穆迪本身無法掌控。2014 – 2018 年穆迪投資者服務營收年均成長 4 . 8 %,非常穩定,目前也屬於穆迪最大的一塊業務, 2018 年時佔總營收比重高達 64 %。

穆迪分析業務:

此塊業務為穆迪近年積極發展的領域,主要包括三個部分:

A. 研究、資料分析:此業務主要透過整理、分析穆迪的投資報告,給予投資人或是公司信用評等分析的相關研究,此業務也包括資料庫軟體業務。 2018 年時佔分析業務的營收比重為 65 %。

B. 企業風控:此塊業務為穆迪提供風險評估軟體以及相關顧問服務, 2018 年時佔分析業務的營收比重為 25 %。

C. 專業服務:此業務包括顧問諮詢以及相關教育訓練服務, 2018 年時佔分析業務的營收比重為 9 %。

近年來穆迪積極發展分析業務,由於此業務營收採取訂閱制,相對評級業務可預測,穆迪希望未來能透過分析業務帶動公司營收成長, 2014 – 2018 年時穆迪分析業務營收年均成長 12 . 7 %, 2018 年時佔營收比重為 39 %以整體營收來看的話, 2014 – 2018 年時穆迪總營收年均成長率為 7 . 4 %。

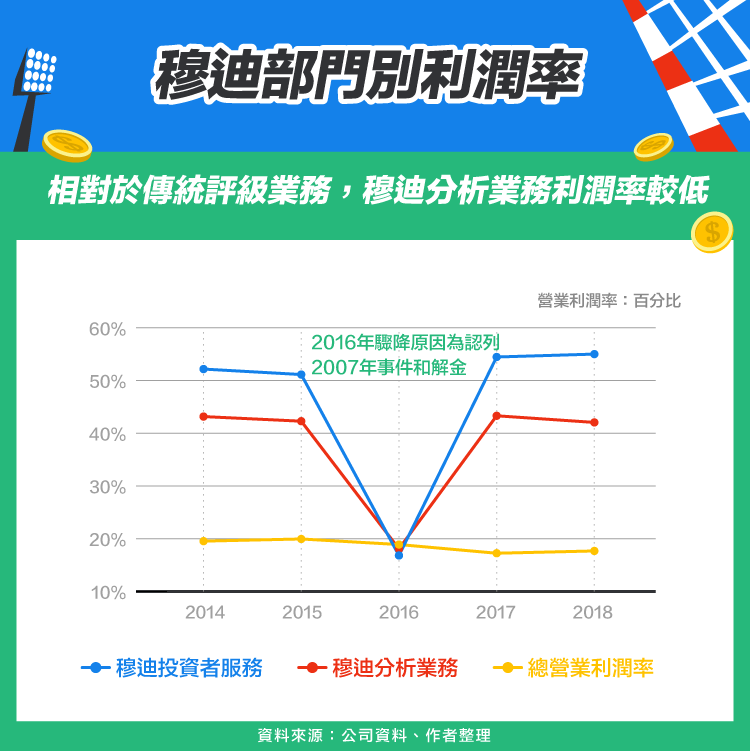

其次,我們來看各部門的營業利潤率,穆迪的營業利潤率可以說是非常高而且穩定,除了 2016 年認列金融海嘯和解金導致營業利潤率驟減之外,其餘年度皆保持在 42 %左右的穩定水準。分部門別來看的話,傳統評級業務的利潤率非常高, 2018 年時營業利潤率高達 55 %,而穆迪分析業務營業利潤率則低很多,近年都平穩維持在 17 – 20 %的水準。因此當我們在看這家公司時,營收及獲利的成長往往差不多。

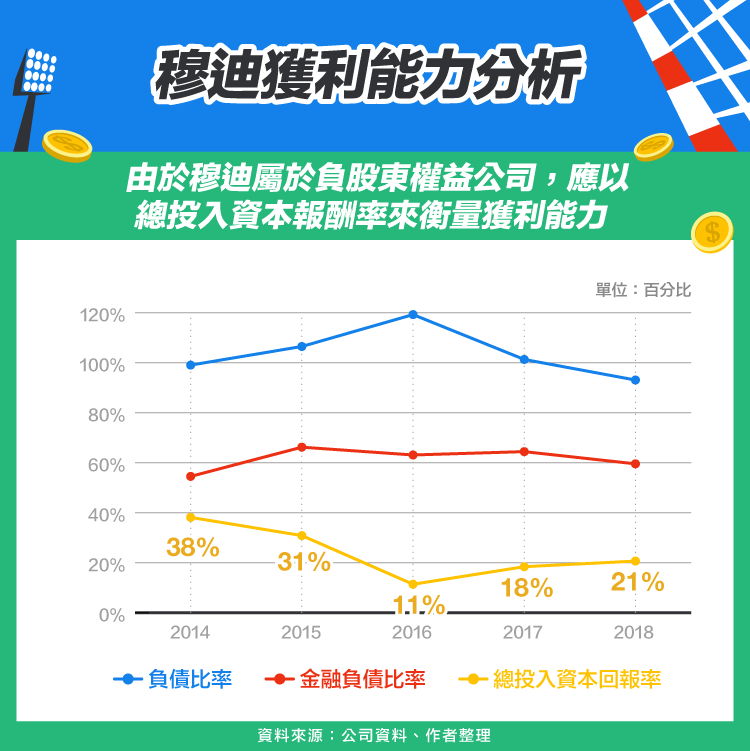

另一方面,由於穆迪採取負股東權益資本結構,也就是財務報表上的股東權益因為舉債做股票回購的關係而變成負數,因此無法計算大家耳熟能詳的股東權益報酬率,在此筆者認為總投入資本報酬率 (ROIC) 較能反映公司獲利能力,從這個比率來看,穆迪的獲利能力有逐漸下滑的趨勢,相對於 2014 年的 38 %, 2018 年只剩下 21 %。

最後,穆迪的自由現金流量表現儘管因為 2017 年支付金融海嘯事件而驟降,但從 2014 – 2018 年年均成長率來看,為 9 . 8 %,與營收成長差不多。

顯示出穆迪在成本結構以及自由現金流表現上都非常穩健,投資人只須關注營收成長及可推敲出獲利及自由現金流的成長性。

展望未來

穆迪目前積極切入低利潤率的分析業務,未來須注意相關業務的成長性是否能維持,以及利潤率長期而言會因此下滑。在財務表現上,穆迪相對其他公司來說算是非常穩健。

【延伸閱讀】