上次我們看完摩根史丹利(Morgan Stanley, MS-US)的轉型歷程,現在就讓我們來看看這家公司在財務面的表現吧!

看這篇文章時,大家可以參考我們在上一篇文章提到的公司架構,摩根史丹利的營收組合主要由機構證券、財富管理以及投資管理三大部門組成。

但若我們攤開公司年報,實際損益表呈現的方式則是是以性質做區分的營收組合。

性質別收入主要可以分兩種,一個是淨利息收入,也就是靠資產賺取利差;另一個則是其他非利息收入,例如手續費、傭金等等,而若我們進一步將非利息收入做區分的話,可以分為輕資產的投資銀行收入、交易收入、佣金收入等,以及重資產的投資收入與資產管理收入。以下分別簡單介紹性質別收入的內容:

投資銀行:投資銀行主要的收入來源為財務顧問費用、股票、債券等商品的承銷費用,此類收入主要是依靠專業諮詢賺錢。

交易收入:交易收入主要來源為機構證券部門的造市收入以及交易買賣差價。

佣金收入:此業務主要收入來自於證券買賣所收取的手續費,也就是我們常聽到的經紀業務。

投資收入:投資收入主要為公司自營部門投資或放貸所產生的收入。

資產管理收入:資產管理業務的管理費、績效費等收入皆屬於此類收入,而觀察資產管理最重要的關鍵為管理費用以及管理資產總額 (AUM),因為資產管理費通常以資產總額的某一比率進行收費。

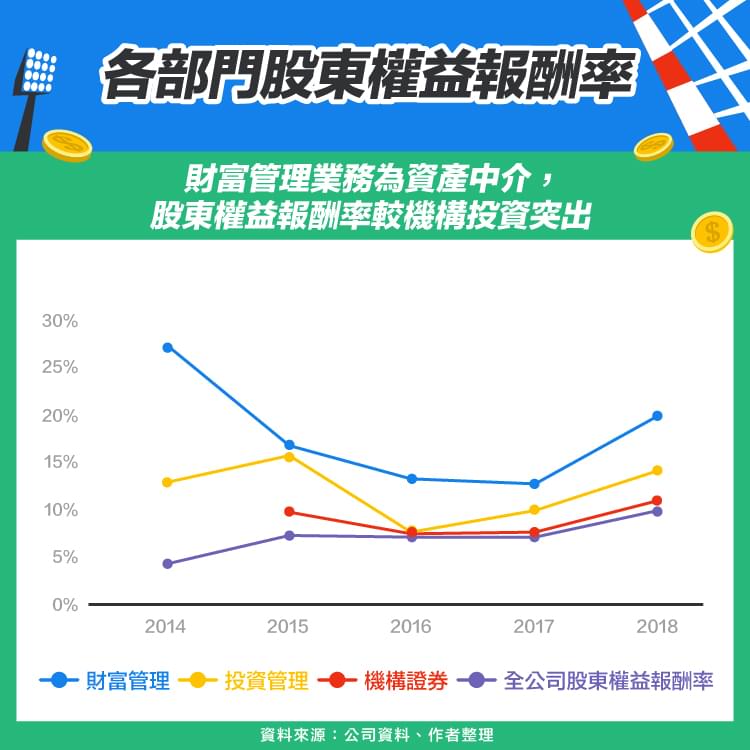

看完營收面的拆解後,各部門對於公司利潤的貢獻也有所不同,其中利潤最高的兩個業務為機構證券業務以及財富管理業務,然而,雖然機構證券業務利潤率較高,但財富管理業務的利潤率也較穩定,我們從上圖可以看出, 2012 – 2014 年時,機構證券的利潤率遠低於整體水準,但 2015 年後又往上回升,然而之所以回升很大一快原因是 2013 年開始,摩根史丹利將國際財富管理業務從財富管理部門轉移治機構證券業務部門的關係,相對的,財富管理利潤率穩定很多。

從股東權益報酬率的角度來看,財富管理的獲利能力就更可觀了, 2014 – 2018 年皆高於整體平均,顯示出財富管理業務的財務面相對機構證券業務屬於低營收/利潤波動,高報酬率的部門。

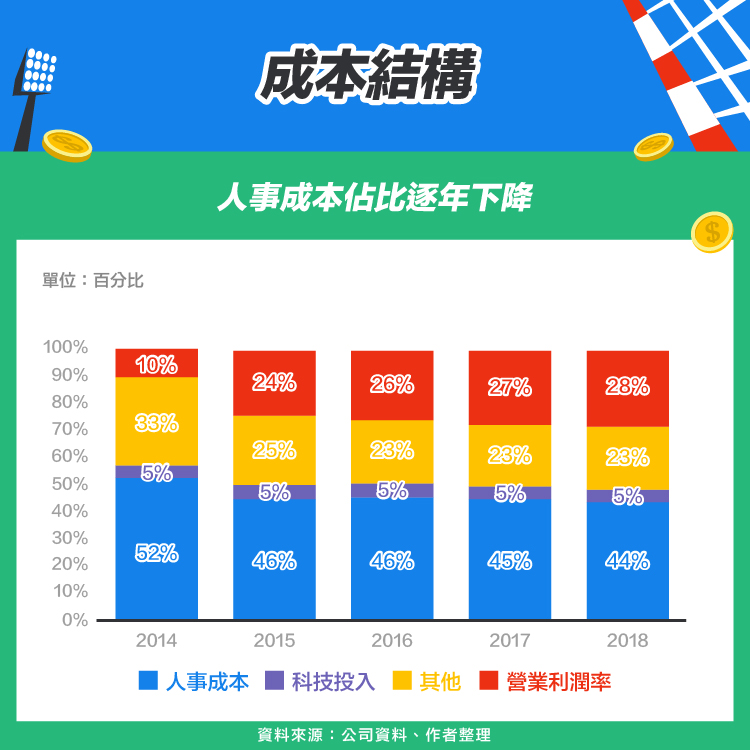

最後,在成本結構方面,受益於摩根史丹利持續投入金融科技,強化財富管理部門的效率,讓人事成本逐年下滑,提升整理營業利潤率, 2014 – 2018 年間,摩根史丹利的營業利潤率從 10 %上升至 28 %,同期間,人事成本佔營收比重從 52 %降低至 44 %,足見其在科技投入方面的成效顯著。

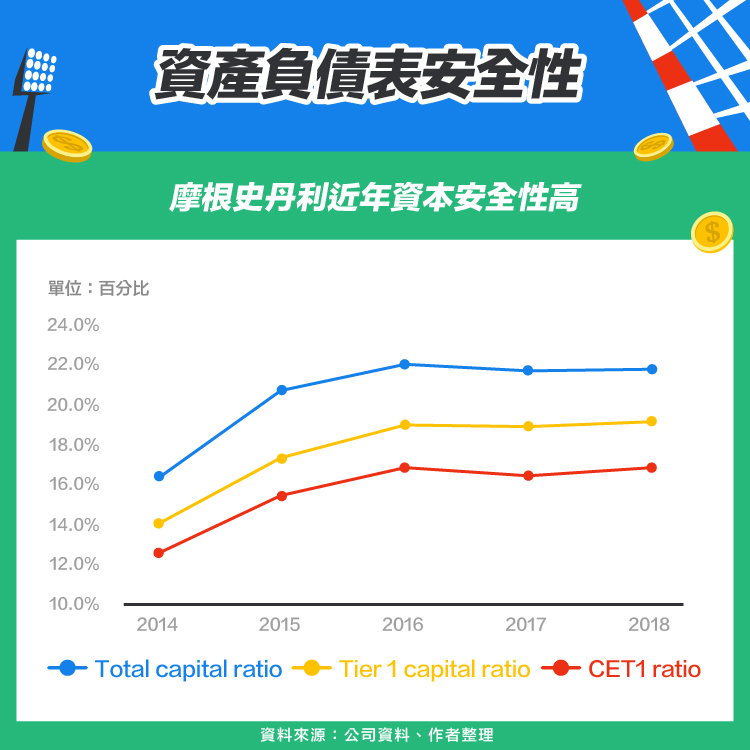

最後,由於金融機構都有高度的監管要求,尤其是第三次巴賽爾協定後,監管機關對於資本適足率的要求就更高了。

看資本適足率主要可以從三個指標看,普通股權益資本適足率 ( CET 1 ratio )、第一類資本適足率 ( Tier 1 capital ratio )以及總資本適足率 ( Total capital ratio ),簡單來說普通股權益資本適足率就是要求股東的自由資金佔總風險性資產的比重要在一定程度之上,而第一類資本適足率則是普通股權益資本加上永續非累積特別股、無到期日非累積次順位債券等其他第一類資本。

若想詳細了解資本適足率,可以參考這篇Blog文章-Basel 3 part- 2 資本、中央銀行解說以及MoneyDJ-巴塞爾協定。

根據第三次巴賽爾協定的要求, 2019 年針對這三個比率的最低限制為 7 %、 8 . 5 %及 10 . 5 %,近年來摩根史丹利的資本適足率都遠遠超過監管機關的要求。

筆者認為這個比率在承平時期通常都能滿足要求,重點在於蕭條時期的時候,摩根史丹利是否能承受衝擊,然而要衡量極端情況的風險並不是普通投資人所能衡量的,就連專家也常常看走眼,因此在投資金融股之前,必須三思。

展望未來

若從財務面來看,投資人除了需要持續關注財務管理業務的未來潛力之外,也需要關注科技投入是否能持續降低人事成本,提高公司的營業利潤率及股東權益報酬率。

【延伸閱讀】