由William Procter 和 James Gamble在1837年成立的P&G,主要銷售有品牌的生活消費產品,提供顧客高品質的商品,使人們能有更好的生活。P&G是世界上最大的消費品公司,目前旗下擁有的品牌高達300多個。

根據2014年年報顯示,目前旗下品牌約有23個年營收超過1億美元;14個品牌年營收介於500萬到1億之間,這些品牌在它們的領域都處於領導品牌的地位。這麼多的品牌,管理也是一件難事,到底P&G是如何管理它旗下眾多的品牌的呢?請看P&G管理眾多品牌的獨家秘詇。

要宣傳這麼多的品牌,讓消費者認同,最重要的部份就是廣告了。但是廣告並不是一件容易的事,因為P&G的產品,在相同的市場當中,很可能就出現了好幾項品牌,例如在成人洗髮用品就有潘婷、飛柔、海倫仙度絲、沙宣……等。因此,廣告策略對於P&G來說,也是重要的一環。就是情感與利益兼具的P&G廣告,使P&G能夠以富有情感的廣告,來說服消費者購買P&G的產品。

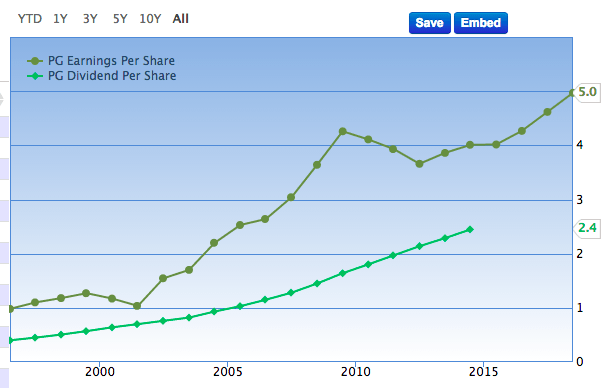

讓我們從財報數據來看看,受消費者青睞的P&G以前的表現如何呢?

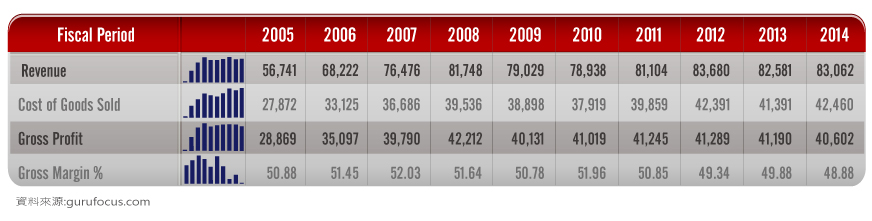

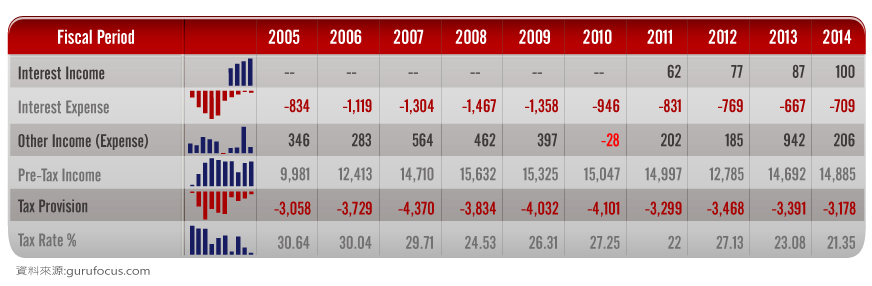

損益表:

從損益表當中可以看得出來,在2005~2012年,P&G的營收都呈現成長的趨勢,而從2012年到2014年,營收開始出現停滯的狀態。

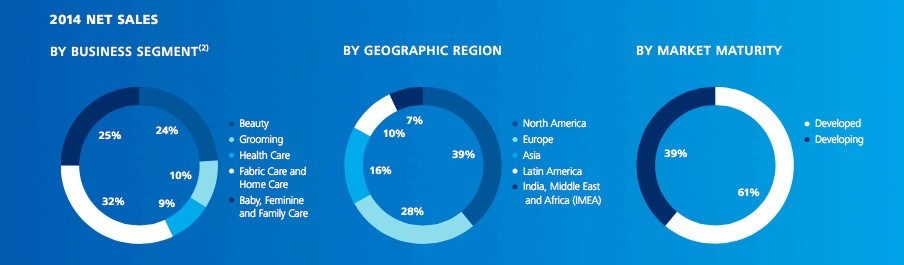

from 2014 annual report

而從2014年的淨銷貨來看,可以看出,織品以及居家用品佔P&G的營業額最高,約佔32%;接下來則是兒童以及女性用品。而在全球的市場當中,主要的銷售市場則是美國,約佔總額的32%,接下來則是歐洲;而目前61%的市場已經開發,其餘市場正在開發中。

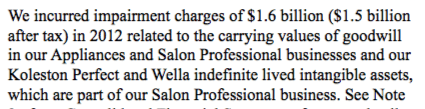

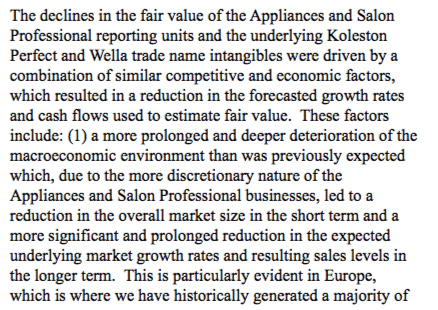

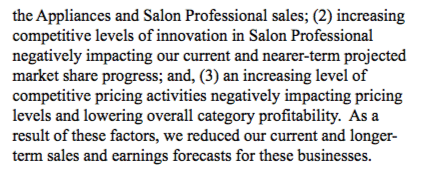

營業費用,除了2014年外,和營業利益幾乎呈現同向的關係。在2014年主要減少的原因則是因為行銷費用、經常費用的減少所致。而2012年,有其他的營業費用,根據年報的附註顯示是因為Applicances、 Salon Professional Businesses 、Koleston Perfect和Wella商譽的價值減損(如下圖文字)。

從附註中可以看出,主要是因為3個原因:

- 市場變化太快,預估未來的總體經濟環境惡化,而使未來的市場率以及成長率降低。

- 隨著Salon Professional在研發新產品的競爭日漸增加使近期的市佔率受到影響。

- 價格上的競爭力道越來越強烈。

因此公司決定減少銷售以及獲利的預測而提列商譽的減損損失。

接下來我們來看業外損益的部份:

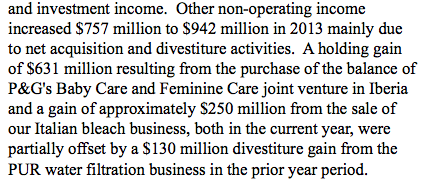

在2013年當中,其他收入較高,讓我們來看看附註是怎麼說的:

from 2013 annual report

從附註上我們可以得知,主要是因為P&G Baby Care和Feminine Care 的合資還有將Italian bleach賣出所致。

接下來看到的是現金流量表的營業活動現金流量部份:

從營業活動現金流量中可以看出淨利和營業活動現金流量幾乎呈同向變動,除了2013年因為應付帳款大幅增加而使營業活動現金流量增加,而2011年則是因為預付費用及其他資產的減少所致。

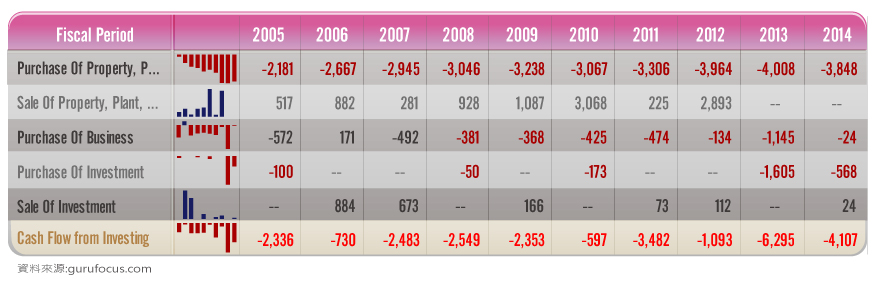

再來則是投資活動的現金流量:

從圖中可以看出,投資於廠房設備與固定資產的金額,除了2014年外其餘皆為逐期遞增。

從附註中可知道,在2009年P&G決定退出藥物市場,將剩餘所有之資產以3億美元賣給Warner Clicott,因此在2009以及2010認列收益;而在2012年將Pringles(品客)賣給Kellogg,據公司的說法,是因為品客的產品和P&G其他產品太類似。或許這也是公司產品組合管理的一種策略。

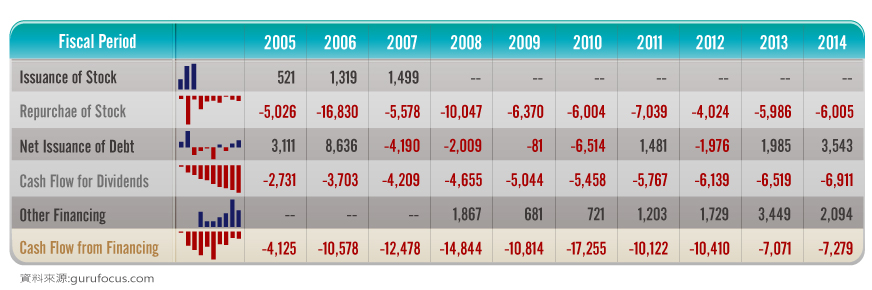

接下來我們來看融資活動現金流量:

可以從融資活動現金流量看出每年所支付的股利逐年上升

from guru.com

而公司也持續進行股票買回的動作,甚至在2006以及2008年分別花了16億及10億買回自家的股票。而在2006年公司舉債,據公司年報顯示,主要是用於買回自家股票以及取得Gillette(吉列)。

from 2006 annual report

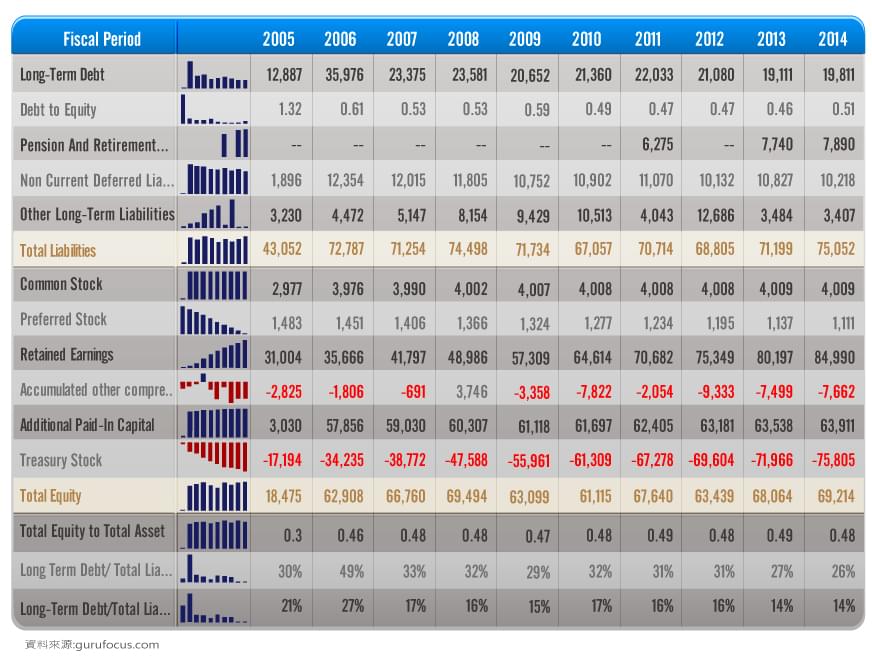

接下來我們來看P&G的體質如何呢?

從圖中可以看出,除了2006年長期負債佔比較高之外,其餘年度尚屬可接受範圍之內。

再來要看的是公司的報酬率:

可以看到公司的報酬率除了2005、2009及2010年股東權益報酬率約在20%左右,其餘年度則和美國上市公司平均報酬率差不多。

總結:

P&G靠著多品牌吸引消費者,在財報上面的表現也相當穩健。至於未來會有怎麼樣的發展,就看P&G的品牌是否能持續吸引顧客,廣告是否仍然吸晴,競爭者能不能夠善用策略拉攏消費者了。