國家大撒幣救經濟,你有沒有聽過媒體用這種說法來形容一個國家的貨幣政策嗎?QE 作為非傳統貨幣政策的代名詞,確實幫助各個國家從危機中走出,但是也留下了不少的後遺症。這篇文章將帶你徹底了解究竟量化寬鬆是什麼,如何運作,和傳統的貨幣政策又有什麼差異?看完這篇文章,你將會徹底了解究竟 QE 是什麼!

QE 是什麼?

QE(Quantitative Easing,量化寬鬆)是一種非傳統的貨幣政策,指各國的中央銀行藉由公開市場操作(Open Market Operations)的方式,來達到增加貨幣基數的效果,一般我們常看到的「印鈔票」,就是 QE 的暱稱。

我們從 QE 的中文名稱,量化寬鬆也可以大致了解 QE 是什麼,,「量」意味著貨幣供給,「寬鬆」則表示有很多貨幣,也就是透過增加貨幣供給,降低借貸成本,提供市場充足的資金,進而促使經濟正常運作。

QE 由來?

比較為台灣大眾所知的 QE,應該是由美國實施的量化寬鬆政策,但是事實上,發明量化寬鬆政策的,其實是日本銀行喔!經過 1990 年代資產泡沫化的失落十年後,在傳統的零利率政策已經無法發揮作用的影響下,於 2001 年 3 月,日本銀行為了穩定物價以及促進經濟的溫和成長,正式開始實施 QE。當時主要是以金融機構存放 BOJ 的活期帳戶餘額為主要操作目標,其主要措施有:

- 降低市場利率

- 提供流動性

- 降低企業借貸難度

QE 如何運作?

想要了解 QE 是如何運作的,便不能不來好好解釋一下準備金制度、貨幣基數以及貨幣乘數這三個名詞。

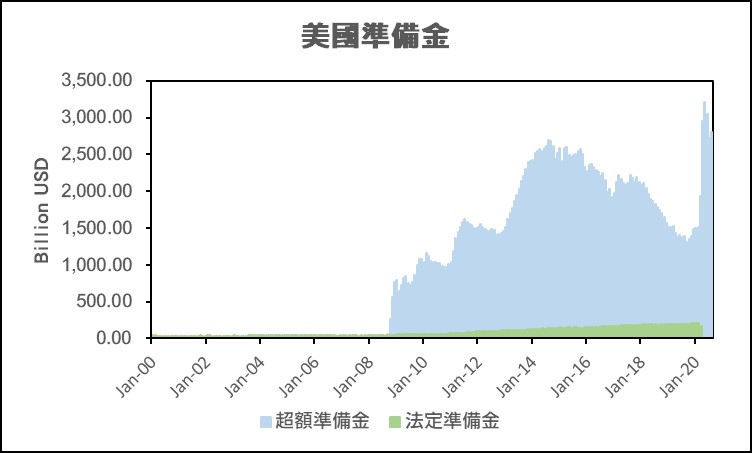

- 準備金制度:根據我國中央銀行的定義,準備金制度是「中央銀行依法要求金融機構,對其負債提存一定比率的準備金,以因應支付需求的制度。金融機構主要係指具有吸收存款與創造貨幣信用功能的銀行。」而準備金又分為法定準備金(Required Reserve)以及超額準備金(Excess Reserve),法定準備金是政府要求的最低額度準備金,而超額準備金則是超出法定準備金的數目。目前我國的最高法定準備金比例為以下:支票存款 25%、活期存款 25%、儲蓄存款 15%、定期存款 15%、其他各種負債 25%;而美國則在 2020 年調降至 0%。

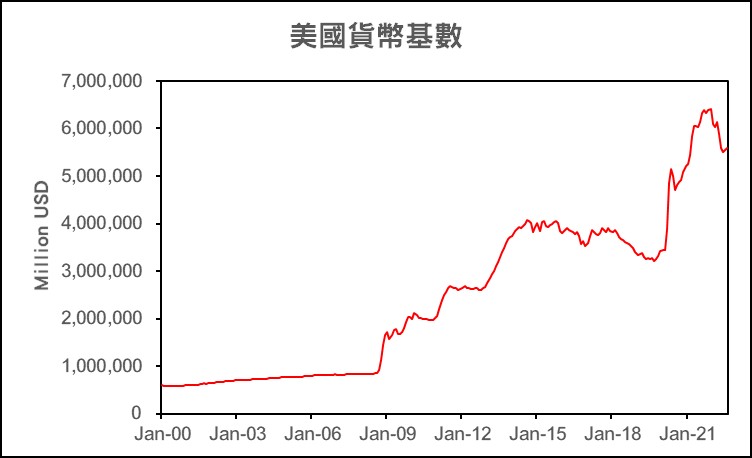

- 貨幣基數(Monetary Base):貨幣基數又稱作基礎貨幣,由於貨幣基數可以增加貨幣的供給,因此也稱作高能貨幣(High-powered Money),在貨幣銀行學中以看到的 M0 便是指貨幣基數。簡單來說就是中央銀行發行的鈔票硬幣以及準備金的總和。貨幣基數是中央銀行資產負債表的負債端,中央銀行會透過調整貨幣基數來達到 QE 的目的。

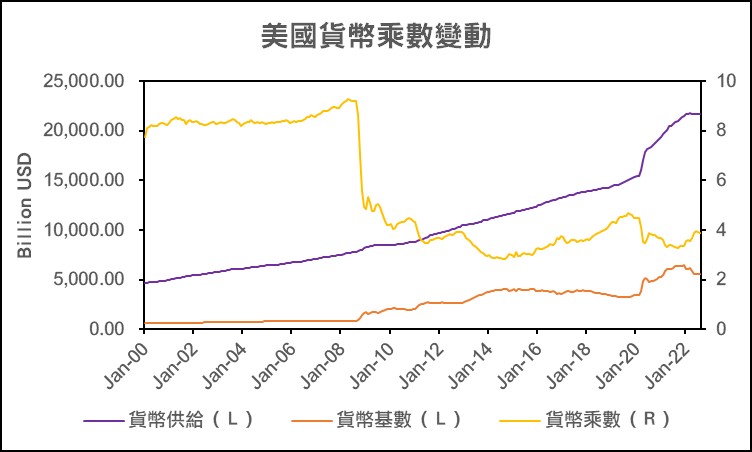

- 貨幣乘數(Money Multiplier):貨幣乘數就是貨幣供給和貨幣基數間的倍數關係,這邊的貨幣供給通常是指 M2。一般而言最理想的 QE 應該是透過增加貨幣基數讓金融機構取得資金,再將其貸放給政府、企業或消費者,從而發揮貨幣創造的功能,也就是提高貨幣供給。但是我們從下圖會發現,貨幣供給的成長十分緩慢,這是由於貨幣乘數因為結構變化的關係而下降,簡單來說,貨幣乘數的分母有一項是超額存款準備金,金融機構為了應付可能發生的經營問題而留存過多的超額準備金,因此造成貨幣乘數的下降。想要知道完整的計算過程可以參考下面的文章喔!

💡更詳細的介紹可以參見經建會的這篇文章喔>>>美國量化寬鬆貨幣政策之分析

QE 運作

在了解了以上三個名詞之後,接下來解說 QE 是如何運作的就比較容易了。這個段落可以說是整篇文章的精華,絕對不能錯過喔!

| 圖示 | 說明 |

|

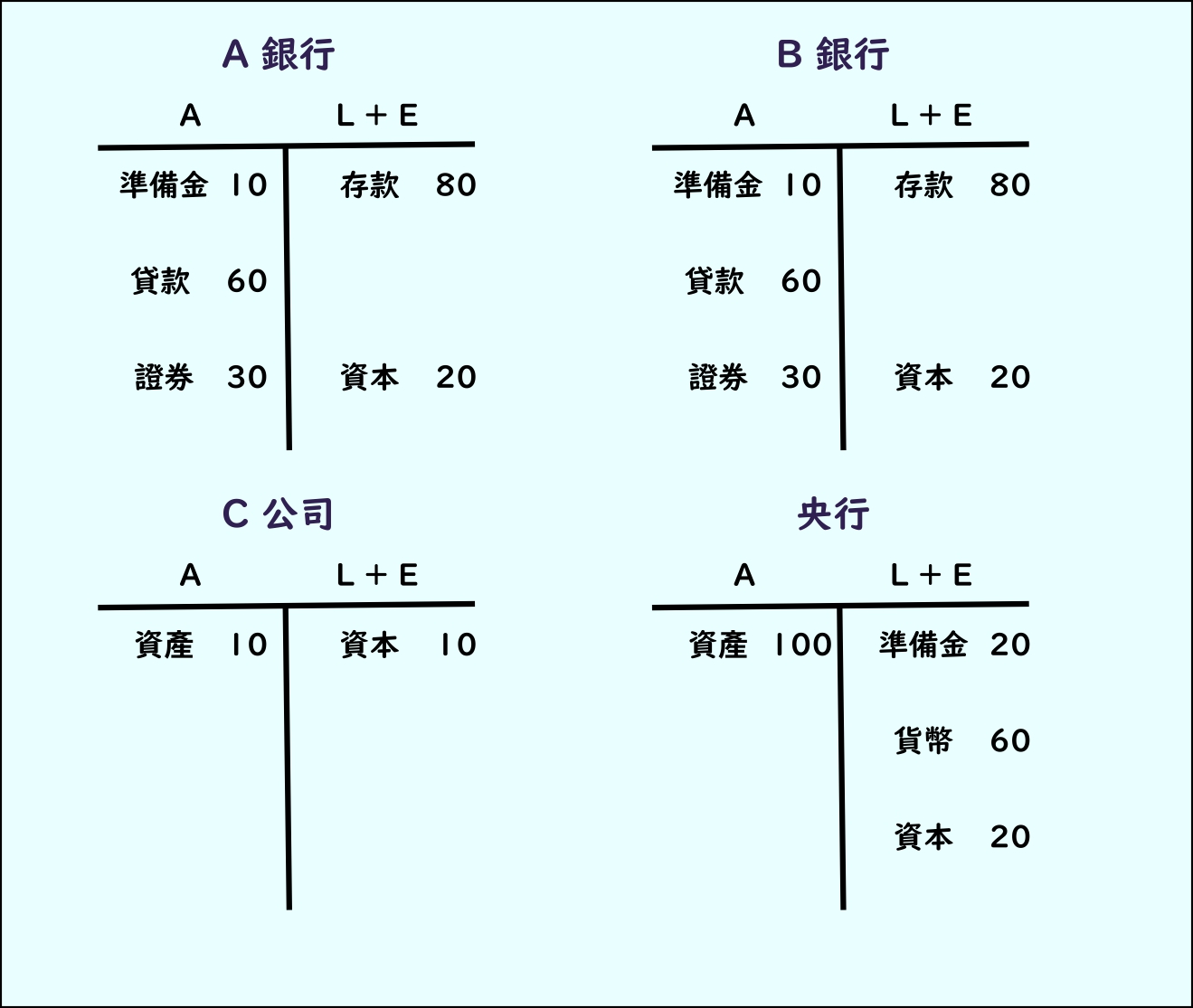

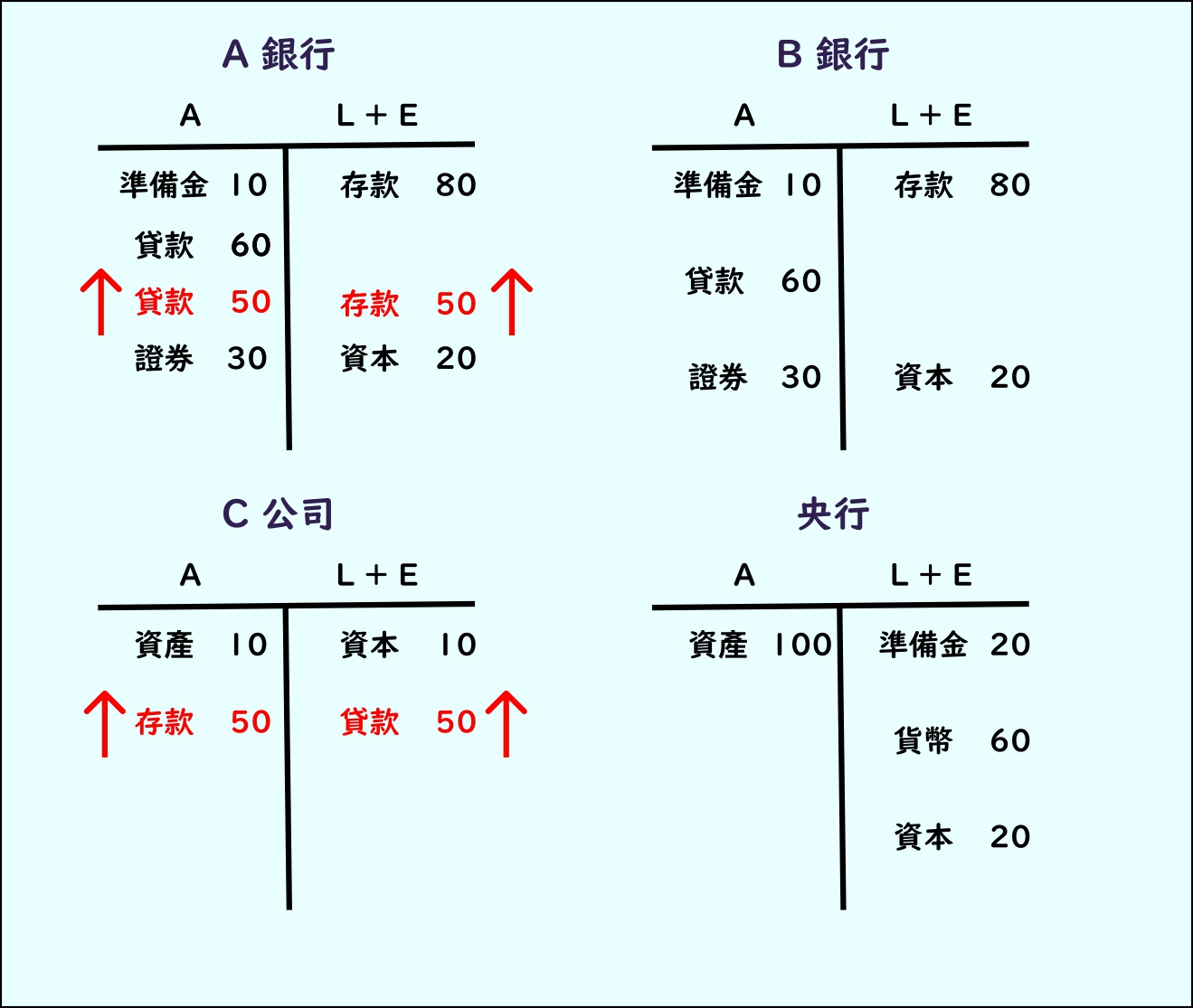

假設有四間假想的機構,分別是 A 銀行、B 銀行、C 公司以及央行,這些公司簡化後的資產負債表如左示。 |

|

當 C 公司出現資金需求後,向 A 銀行借貸資金。A 銀行發現如果借錢給 C 公司後,準備金會低於法定存款準備率的要求,因此 A 銀行必須跟 B 銀行借貸。 我們可以發現銀行借貸是透過新創造一個科目,而非用原有的資金來放款,這個步驟其實就是貨幣創造的一個環節。 我們可以發現銀行借貸是透過新創造一個科目,而非用原有的資金來放款,這個步驟其實就是貨幣創造的一個環節。 |

|

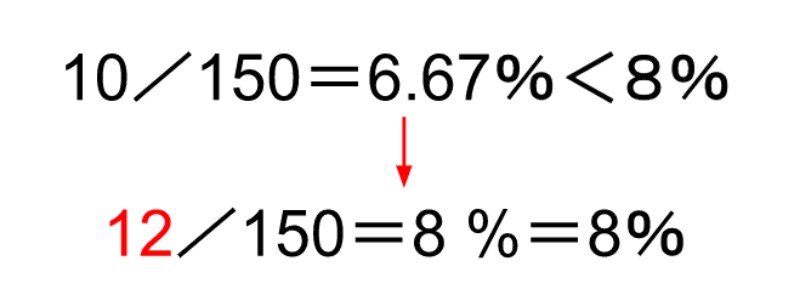

這邊 A 銀行需要向 B 銀行借款 2 元來滿足最低準備金的規定。在美國,兩間銀行間的借貸是藉由聯邦基金系統來做拆款,賺取的利率便是聯邦基金利率(Federal Funds Rate),也就是美國的基準利率。 |

|

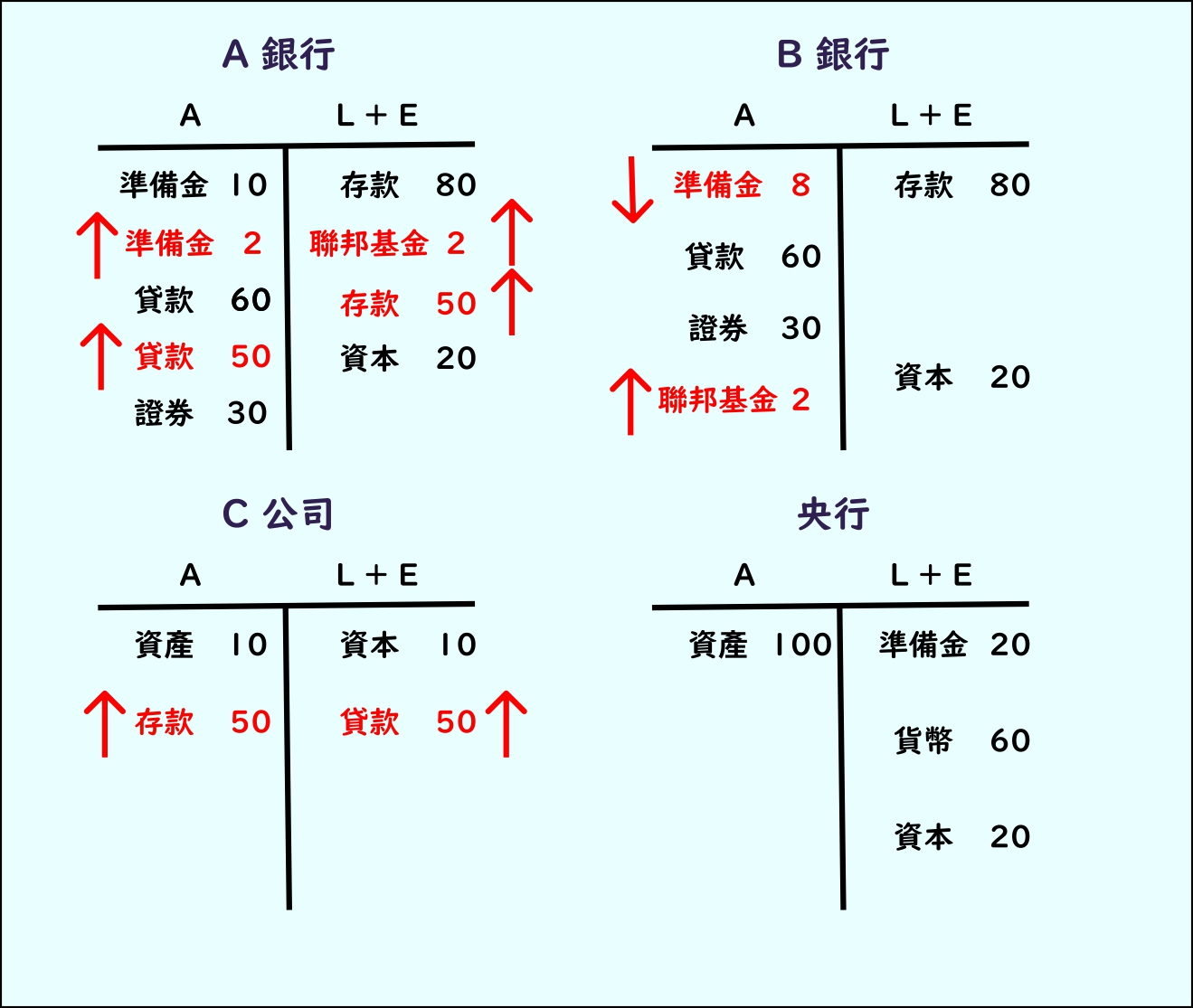

但是有可能 B 銀行也會因為準備金的需求或是外在環境因素而不願意借款給 A 銀行,這時候不只銀行間借款便困難,連民間貸款的難度都上升了!A 銀行這時候有兩個選擇,一是降低存款,也就是減少放貸或是提高放貸的審核難度,但是這樣會造成信用緊縮,甚至是信用衰退。

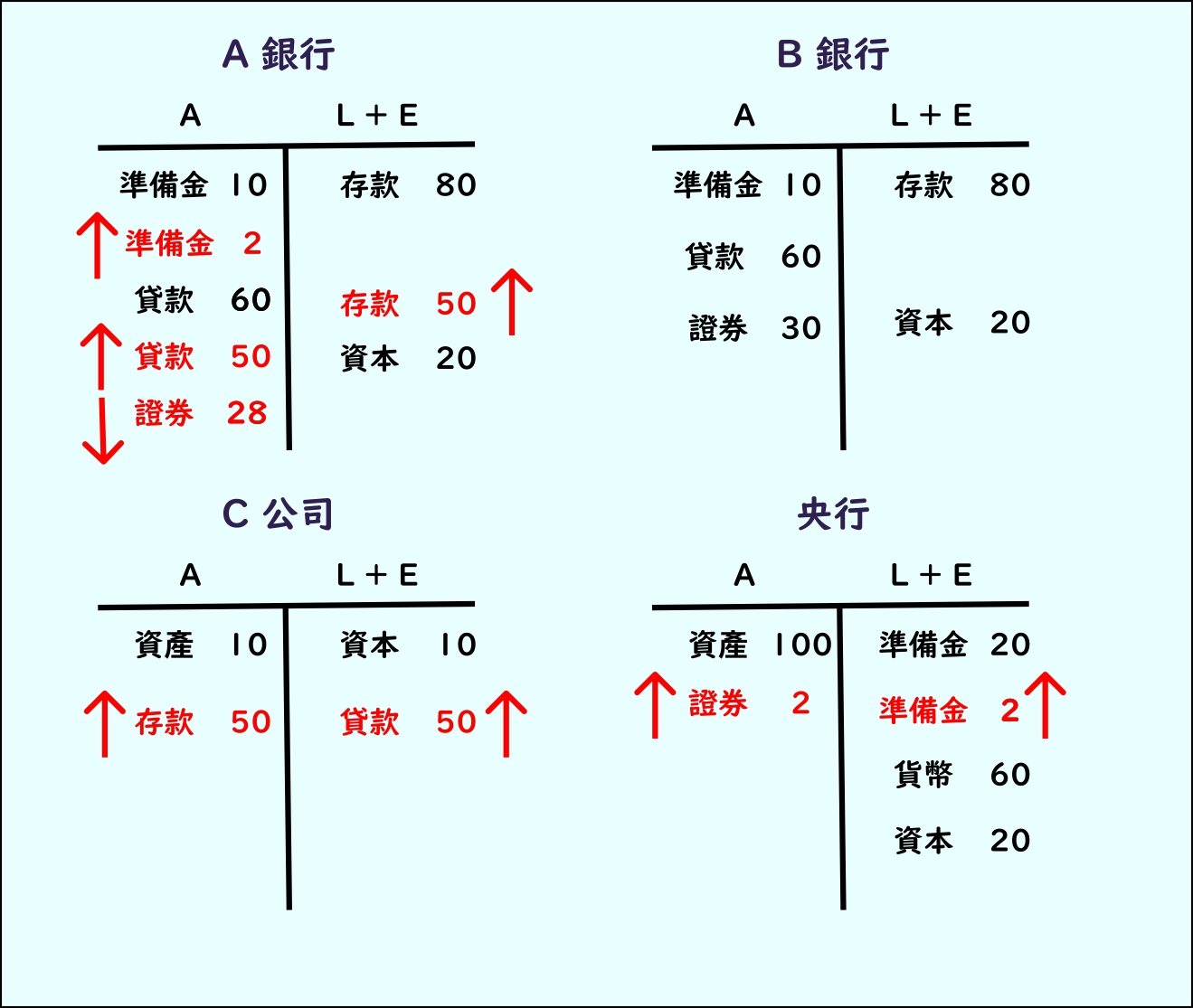

中央銀行不會希望看到這種情形,因此會透過購買 A 銀行手中證券的方式,增加 A 銀行的準備金。上述就是 QE 的運作方式,「透過央行以及銀行間的資產交換,完成資金寬鬆的目的」。而央行的資產負債表也從 100 上升到 102,這也就是我們常聽到的擴表。 |

充分的資金會降低利率,民眾借貸需求上升,投資以及產出隨之上升。透過貨幣乘數的發揮,上升的準備金應該會從銀行端向下繼續傳遞到企業,企業把借來的資金存放於銀行中,銀行再將這些錢借出去,最後形成上升的貨幣供給。

看到這裡你可能會覺得央行這樣子無節操的增加貨幣供給,那這些流出來的資金豈不是會造成嚴重的通貨膨脹嗎?鈔票滿天飛嗎?答案是對也不對。

先說不對的部分。不對的原因有兩個。一是以 FED 為例,FED 就是美國負責發行鈔票的機構,而發行貨幣也是有成本的,因此 FED 通常只需要透過將銀行在 FED 的準備金帳戶金額上調,調漲電腦帳目,便可以達到 QE 的第一個步驟了,並不會有大量的鈔票流入市場。二則是我們從上面的例子可以看到, QE 其實只是準備金從央行流向銀行帳戶的方式,並不會直接地流通到人民手中,因此準備金的多寡並不會影響通貨膨脹的上升。

那為什麼我們會說對呢?那是因為當準備金被創造後,民間的投資以及借貸需求會隨著利率的下降而上升,這時候若這些資金持有人投機性地購買或是炒作資產,便會發生通貨膨脹。這也就是我們為什麼會說 QE 並不會直接地造成通貨膨脹的緣故。

💡想知道更多有關於通貨膨脹的知識,可以參考這篇文章喔>>>通膨是什麼?停滯性通膨、惡性通膨?通貨膨脹影響?

量化寬鬆和傳統貨幣政策差異?

在看完 QE 的運作原理後,想必讀者們應該有種豁然開朗的感覺,原來 QE 並不僅僅是印鈔票那麼簡單啊!但是看到這兒你應該會有疑問,公開市場操作明明也是透過購買債券來釋放流動性,這兩者之間又有什麼差異呢?別擔心,股感都幫你整理好囉,趕快繼續看下去吧!

| 量化寬鬆(QE) | 傳統貨幣政策(公開市場操作) | |

| 購買數量 | 較多 | 較少 |

| 標的風險 | 較高 | 較低 |

| 標的 | 不限於公債,包括企業債、MBS、中長債、債券 ETF 等等 | 大多是公債 |

簡單來說,量化寬鬆就是在傳統的公開市場操作上,給予更高的彈性,在利率趨近於 0 時,仍能持續挹注流動性給市場。

量化寬鬆影響?

量化寬鬆是這 20 年以來各國中央銀行紛紛採用的貨幣政策,那麼量化寬鬆究竟會帶來什麼影響呢?又是如何影響到我們生活周遭的呢?趕快繼續看下去吧!

投資組合再平衡管道

投資組合平衡管道(Portfolio balance channel)是量化寬鬆影響利率的其中一個管道,指投資人會衡量風險貼水來找出報酬率最高的投資組合,債券最主要的風險貼水為期限貼水(Term premium),也就是投資人針對較長天期的債券會要求較高的利率。當執行量化寬鬆時,央行會從市場購買大量長天期的債券,這時候整體市場的存續期間會減少,進而降低了利率。投資組合平衡管道不僅僅只會影響央行購買的商品的利率,當這些商品的報酬率下降時,投資人會轉而購買其他的商品,進而推高這些商品的價格,連帶拉低了這些商品的利率。

訊息管道

訊息管道(Signaling channel)是量化寬鬆影響利率的另外一個管道,比起投資組合平衡管道來得好理解,中央銀行量化寬鬆的動作,會向投資人傳達未來仍將維持低利率這一個訊息,而預期未來的低利率也會進一步透過定價的方式拉低長期利率;訊息管道同時也是告訴大眾中央銀行對於維持經濟穩定的決心,當未來的風險降低時,利率自然也會下降。一般而言訊息管道會搭配前瞻指引(Forward Guidance)來執行。

量化寬鬆對經濟影響

量化寬鬆的實施,對於拯救崩潰中的經濟體十分有效,壓低的利率會增加企業投資的信心,進而提高勞動市場的需求,更進一步提升消費者的購買力,讓物價由通縮回到溫和的通膨。低利率也會促使民眾降低存款的意願,將存款投入在非必需消費或者是金融產品,讓消費環境加溫。

量化寬鬆對股市影響

通常我們會認為量化寬鬆是股市上漲的一大助力,當然如果是透過上述的經濟基本面增溫帶來的上漲,我們會視之為善的循環。但是如果股市的上漲只不過是因為熱錢推動的話,投機者藉由利差交易來尋求高報酬,這一種股市上漲我們會認為是一種惡性泡沫的資金行情,一旦其他市場出現更高報酬的機會,這些資金便會迅速轉移,過度 QE 所引發的資金洪流很可能只是為資本市場帶來龐大而虛幻的白日夢。

量化寬鬆優缺點?

在看完 QE 的影響之後,你應該對於 QE 是如何影響我們的生活有概念了吧!但是上述的影響,比較聚焦於正面的影響,量化寬鬆總不會是一種有利無弊的恩典吧?當然不是,在這邊股感也幫你整理好了量化寬鬆的優缺點分別有哪些喔!

量化寬鬆優點

- 為市場注入流動性:中央銀行大量購買資產的行為,不只會為初級市場帶來充沛的流動性,連帶次級市場的流動性也會上升,流動性上升可以促進金融市場的活絡,有助於公司的募資活動。

- 增加借貸行為:從廠商的角度出發,低利率在還款時增加的成本較低,會增加企業投資的意願;而若是從銀行方面出發,低利率代表放貸的風險較低,銀行也比較願意提供資金。

- 刺激廠商投資:增加企業投資的意願後,隨之失業率以及消費力也會上升,對於經濟活動的加溫是顯而易見的。

- 促進消費:低利率會讓民眾覺得交錢存放在銀行不划算,因此不如選擇進行消費,因此量化寬鬆也有促進消費的功效。

量化寬鬆缺點

- 造成通貨膨脹:雖然股感已經多次強調量化寬鬆並非造成惡性通貨膨脹的唯一凶手了,但是如果這些資金湧進錯誤的地方或者是資產,還是很容易造成通貨膨脹的。或是即便資金確實促進了消費,但是當供應鏈無法跟上商品需求時,也會將通貨膨脹推升喔!

- 擴大貧富差距的現象:即便銀行放貸的難度已經下降,但仍然會有人無法透過銀行取得款項,這時候富者愈富,貧者愈貧的現象便會發生,進而擴大了貧富差距。

- 助長道德危機的發生:當利率降低或者是民眾預期利率在未來會更進一步降低時,契約的一方可能會選擇不履行原先的契約,只為了尋求更有利的條件,因此,量化寬鬆有增加市場道德危機發生的可能性。

- 貨幣貶值危機:當某國家實施量化寬鬆時,增加的大量貨幣將會使該國貨幣發生嚴重貶值,換句話說也就是民眾的購買力下降了,除非其他國家也跟著實施量化寬鬆,不然該國家貨幣貶值的現象將會隨者 QE 的規模擴大而愈加嚴重。

| 量化寬鬆優點 | 量化寬鬆缺點 |

| 為市場注入流動性 | 造成通貨膨脹 |

| 增加借貸行為 | 擴大貧富差距的現象 |

| 刺激廠商投資 | 助長道德危機的發生 |

| 促進消費 | 貨幣貶值危機 |

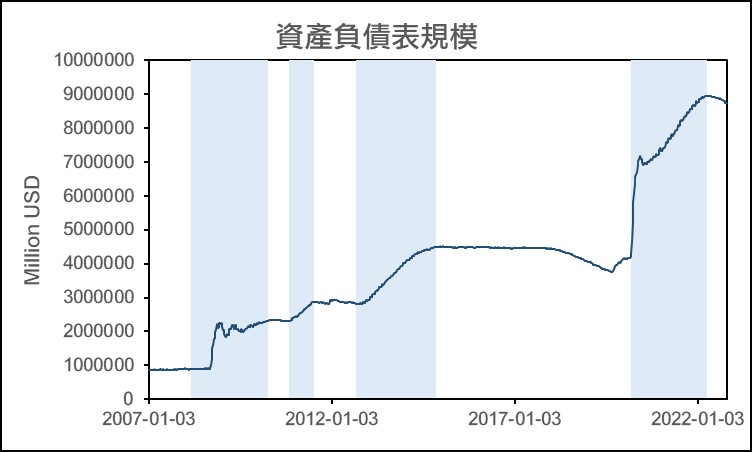

美國 QE 規模?

自 2008 年金融海嘯以來,美國一共實施了 4 次 QE,分別是 2008/03 至 2010/03 的 QE1,2010/11 至 2011/06 的 QE2,2012/09 至 2014/10 的 QE3 以及 2020/03 至 2022/03 的 QE4,接下來我們就來看看這四段時期的介紹吧!

資料來源:BOARD OF GOVERNORS of the FEDERAL RESERVE SYSTEM

美國 QE1

為了解決金融海嘯產生的結構性問題,這是美國第一次真正意義上地實施 QE。QE1 的正式名稱為第一次大規模資產購買計畫(Large-Scale Asset Purchases, LSAP 1),QE1 自 2008/03 開始,原定於 2009/03 結束,但是到了結束時 FED 又宣布延長購債的計畫,因此 QE1 最後結束於 2010/03,在這期間,FED 一共購買了 1.25 兆美元的 MBS、3,000 億美元的政府公債以及 1,720 億美元的機構證券,規模高達 1.722 兆美元,平均每月購債規模達 1,000 億美元。其中為了放大投資組合再平衡的效果及降低長天期利率,因此主要購買的債券為存續期間較長的債券,但是為了維持殖利率曲線的斜率,仍然會適度地購買其他天期的債券。QE1 雖然無法完全解決金融海嘯帶來的衝擊,但是或多或少地降低了經濟衰退的力道。

資料來源:FRBNY

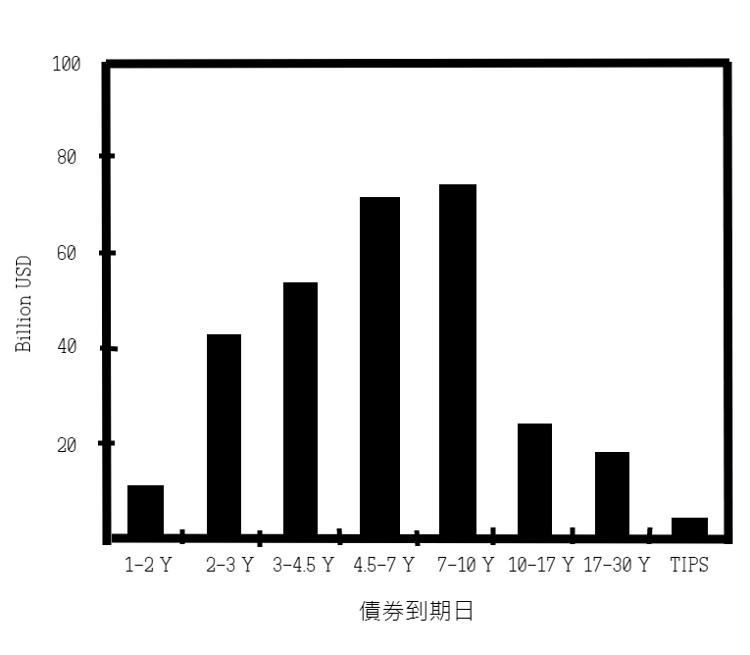

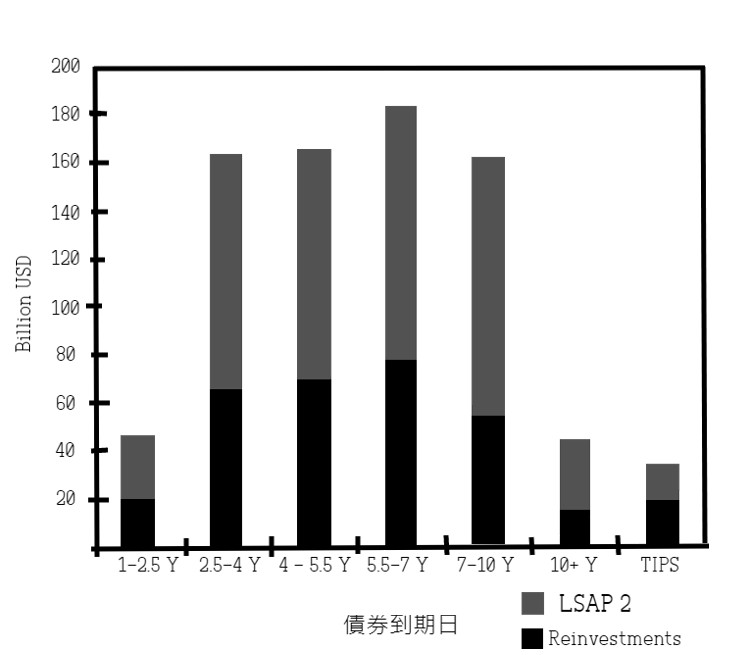

美國 QE2

QE1 結束後,雖然金融市場的壓力已有所緩解,但是復甦的力道仍非常疲軟,因此 FED 於 2010/11 祭出新一輪的大規模資產購買計畫(Large-Scale Asset Purchases, LSAP 2),也就是一般我們熟知的 QE2。FED 宣佈將會在往後的 8 個月中每月購入 750 億美元的美國公債,總規模為 6,000 億美元。在 QE2 執行的期間,FED 同時將 QE1 購入的 MBS 到期本金再投入於長天期公債投資,因此我們從下圖可以看到除了 QE2 投入的資金以外,還有再投資的部位。QE1 以及 QE2 這兩輪的量化寬鬆,一共為市場挹注了約 2.3 兆美元的天文數字,許多的游資流入風險性資產,推高了這些商品的價格,也造成了美元的弱勢。

資料來源:FRBNY

美國 QE3

2012 年 9 月,鑑於當時就業成長緩慢,失業率居高不下,企業投資成長減緩等時空背景影響下,FED 宣布將維持超低利率(0-0.25%)到至少 2015 年,並且展開無限量以及無限時的第三輪大規模資產購買計畫,也就是我們常聽到的 QE3,俗稱無限 QE(QE-Infinite)。這輪 QE 一開始是每個月購買 400 億美元的 MBS,並在 2013/01 加碼每個月購買 450 億美元的公債,直到 2014/10 總購買規模約為 1.61 兆美元。除了無限 QE 以外,FED 在 QE3 中還搭配了一項新措施,來加強量化寬鬆的效果,也就是前面有提到過的前瞻指引(Forward Guidance),透過公布失業率以及通膨率如何影響聯邦基金利率的區間,來影響市場對未來利率的預期。

美國 QE4

2020 年全球疫情大爆發,在經濟百廢待舉的影響下,FED 於 2020/03 開始執行第四次的 QE,當初宣布總規模大約為 7,000 億美元,其中包括每月購買美國公債和 MBS,規模分跌不小於 800 億美元和 400 億美元。根據紐約聯邦儲備銀行的資料顯示,自 2020/03 起至 2022/03 為止,總購買規模高達 3.827 兆美元,遠遠超出原先設定的數目。

| 時間 | 規模(美元) | 原因 | 購買產品 | |

| QE1 | 2008/03 – 2010/03 | 1.722 兆 | 解決金融海嘯造成的危機 | MBS、機構證券、美國公債 |

| QE2 | 2010/11 – 2011/06 | 6,000 億 | 促進經濟復甦力道 | 美國公債 |

| QE3 | 2012/09 – 2014/10 | 1.61 兆 | 促進經濟復甦力道 | MBS、美國公債 |

| QE4 | 2020/03 – 2022/03 | 3.827 兆 | 解決疫情帶來的經濟衰退 | 美國公債、MBS |

💡有關美國升息的歷史,可以看這篇文章喔>>>美國升息 | FED 聯準會升息總整理:升息影響?時間?紀錄?

日本 QE

看完美國的 QE 紀錄以後,不知道你有沒有被這驚人的規模給嚇到了呢?但是事實上,QE 如此史無前例的貨幣政策,其實並不是由 FED 發明的喔,量化寬鬆事實上是由日本央行,也就是 BOJ 開創的非傳統貨幣政策,只不過是由美國聯準會發揚光大的罷了。那麼接下來我們就來看看日本 QE 的歷史吧!

日本 QE1

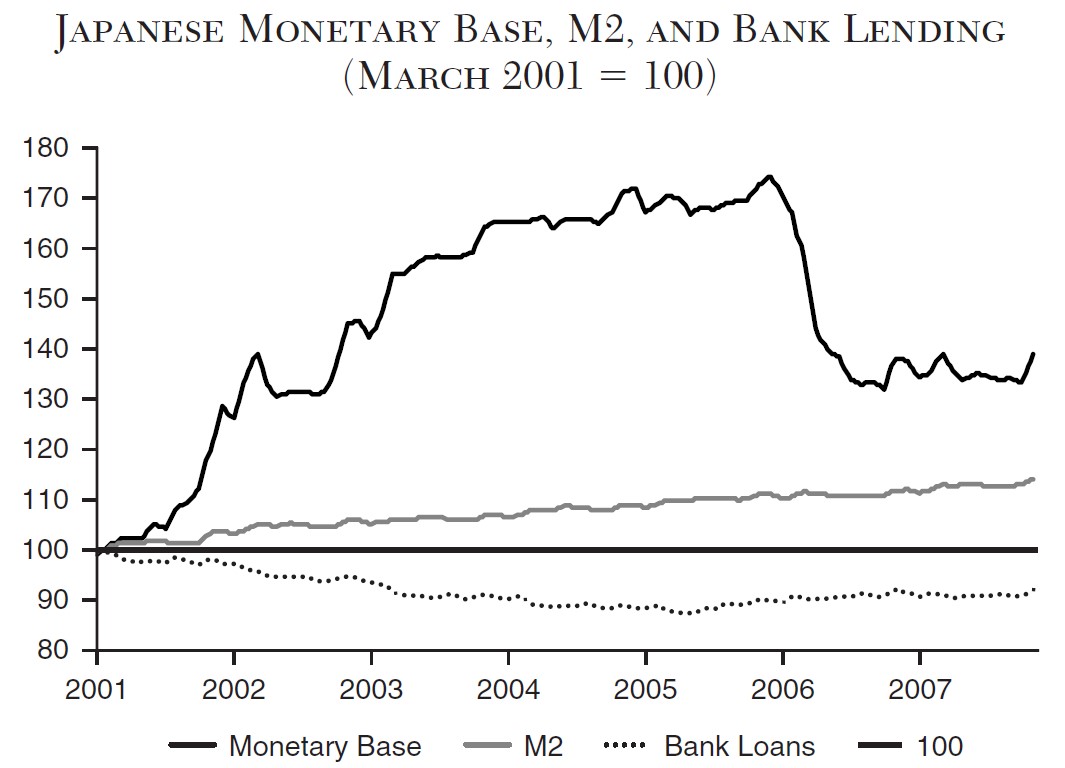

隨著 80 年代以及 90 年代的非理性投資盛行,日本各類資產迅速泡沫化,當泡沫破滅後,日本進入失落的 10 年,而隨著全球科技泡沫破裂,日本陷入更嚴重的經濟衰退。當時日本政府曾經嘗試透過各種常規的財政以及貨幣政策來拯救經濟,像是財政擴張或是將利率下調至 0%,但是事後證明這些舉措都是無效的。

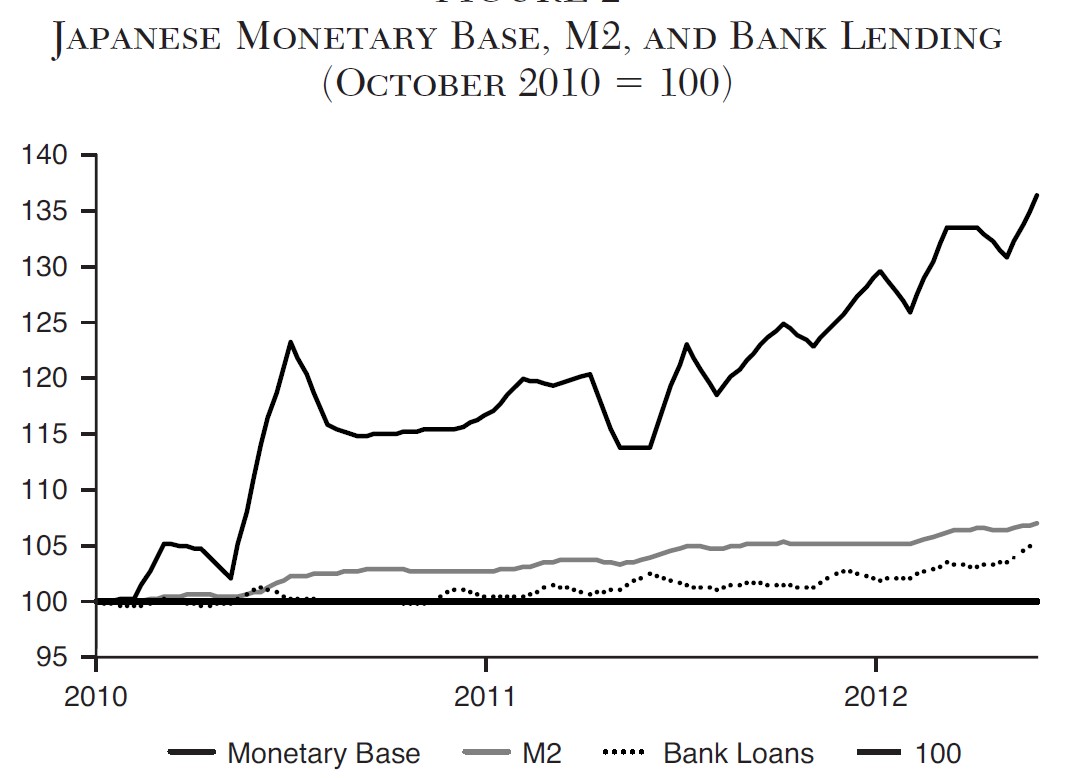

2001 年 3 月,日本央行(BOJ)為了起死回生,正式推出了量化寬鬆政策,這也就是史上首次的 QE。日本的 QE1 自 2001/03 開始,並於 2006/03 結束,在這段期間,日本央行的 QE 規模高達 37 兆日圓,購買的資產包括日本公債(JGB)、短期債券以及短期票券。這段期間內,日本央行的資產負債表由 115.3 兆日圓擴大到 152.3 兆日圓,但是即便 QE 規模如此龐大,但是貨幣供給量的增長卻十分有限,這主要是受到大多數銀行的放貸意願仍十分低落的影響,造成貨幣基數徒增,但是貨幣供給卻沒有跟著上升。因此我們可以說 QE1 的成效十分有限。日本央行於執行 QE 時,設定了包括穩定物價以及經濟溫和地成長等三個退場條件,而這三個條件於 2005 年底時皆有所達成,因此日本央行決議於 2006/03 結束 QE1。回顧日本的 QE1,經濟學家認為主要有以下三個問題:

- 量化寬鬆規模太小

- 資產主要是從銀行端購入

- 短期票券購買占比過多

資料來源:Macrobond

日本 QE2

為了應對金融海嘯造成的通縮危機以及企業倒閉問題,日本央行於 2010/10 至 2013/03 實施了第二次的量化寬鬆,也就是 QE2。在這一輪的 QE 中,日本央行的資產負債表由 121 兆日圓擴大至 164 兆日圓,這次除了原先購買的債券以外,也額外購買了 ETF 以及 J-REIT。QE2 原本要在 2011 年年底結束,但是有鑑於 2011 年年底的 CPI 仍持續下滑,因此此輪的量化寬鬆便被延期。

資料來源:Macrobond

日本 QQE

安倍晉三上任後,隨著黑田東彥的任命,為了解決日本長期經濟疲弱不振的問題,日本央行於 2013 年 3 月推出了量化質化貨幣寬鬆(Quantitative and Qualitative Easing,QQE),一般我們簡稱做 QQE,也有人以 QE3 命名此輪的量化寬鬆。QQE 和 QE 最大的差別,就是在量化寬鬆的基礎上,加上質化寬鬆。那質化寬鬆是什麼呢?簡單來說就是政府設定一個目標作為 QE 努力的方向,這一輪的 QQE 便是將目標設定在長期維持核心 CPI 在 2%。為了讓 QQE 的效果發揮至極致,日本央行於 2016 年 9 月開始實施殖利率曲線控制(Yield Curve Control,YCC),透過購買不同天期的債券,來達到控制殖利率曲線的目的,最終的目標則是將 10 年期債券殖利率固定在 0%。這輪 QQE 的購買標的主要集中在日本公債、ETF 以及 J-REIT。自 2013/03 起至 2022/10 為止,日本央行的資產負債表由 164 兆日圓大幅增加至 701 兆日圓。

| 時間 | 規模(日圓) | 購買產品 | |

| QE1 | 2001/03 – 2006/03 | 37 兆 | 日本公債(JGB)、短期債券以及短期票券 |

| QE2 | 2010/10 – 2013/03 | 43 兆 | 日本公債 |

| QQE | 2013/03 – NOW | 537 兆 | 日本公債、ETF 以及 J-REIT |

💡這邊有日本央行的介紹喔>>>日本升息|BOJ 是什麼?日本央行貨幣政策框架?日本央行總整理!

Taper 是什麼?

在有關於 QE 的報導中,你應該有時候會看到 Taper 這個名詞,那麼這個名詞和量化寬鬆有什麼關聯呢?又會如何影響股市呢?在文章的最後,就讓股感用 Taper 來收尾吧!

Taper 定義

Taper(縮減購債),全名為 QE Tapering,有時候也會看到以 Tapering 來稱呼,是中央銀行執行的縮減購債措施,也就是減少每個月購買債券數量的動作,許多人會和緊縮的貨幣政策搞混,但事實上,Taper 的實施就整個大環境來看,因為仍有購債的行為,因此還是寬鬆貨幣政策,這一點不要搞錯喔!

Taper Tantrum 是什麼?

不知道大家還記不記得 2021 年初有一陣子金融市場出現動盪,起因於市場認為要開始實施 Taper 了。Taper Tantrum(縮減恐慌)這一個名詞出自 2013 年 5 月,時任聯準會主席,也就是 2022 年諾貝爾經濟學獎得主柏南奇(Ben Shalom Bernanke)發表了著名的 Tapering Talk,表示 FED 可能在未來幾次會議將會縮減購債的數量。市場解讀為結束購債後將開始升息,造成美債殖利率在短時間內大幅上升,資金自新興市場回流美國,造成新興市場資產價格大跌,這些國家的貨幣也相對美元大幅貶值。後來市場將 FED 宣布縮減購債引發的動盪稱為縮減恐慌。

Taper 例子

離我們最近期的 Taoer,便是 QE4 的縮減購債了,FED 於 2021 年 11 月宣布,將自 11 月開始每個月減少 150 億美元的購債量,當時預計將於 2022 年年中結束購債。而在 2022 年 3 月公布的購債時程中,證實此倫 QE 在 2022 年 3 月 10 日正式結束。

QE 總結

QE 是一把雙面刃,可能可以迅速地將經濟從谷底救起,但是一旦使用不得宜的話,也有可能會為經濟帶來沉重的打擊,因此中央銀行在實施量化寬鬆時,勢必得要慎重地衡量 QE 的力道以及長短,甚至是購賣的商品以及商品的存續期間,才不會事倍功半。在看完股感幫你整理的 QE 介紹之後,讀者們對於量化寬鬆這樣子的非傳統貨幣政策,應該有很深刻地理解了吧?下次當你在看到有人用印鈔票來形容 QE 的話,請記得站出來告訴他,QE 才沒有你想像中的那麼單純!

【資料來源】

- 《日本貨幣政策操作方式與政策目標之達成》

- 《美、日量化寬鬆政策》

- 《美國非傳統貨幣政策之採行及其影響》

- 《日本央行量質兼備寬鬆貨幣政策之效果與限制-兼論中長期退場機制面臨之問題》

- 《The Japanese Experience with QE and QQE》

【延伸閱讀】

- 美國升息 | FED 聯準會升息總整理:升息影響?時間?紀錄?

- 現在適合買美金嗎?美金匯率走勢?美金台幣一文分析!

- FOMC 是什麼?11 月 FOMC 會議升息幾碼?最新 FED 會議紀錄說什麼?

- 縮表是什麼?跟升息的差異?聯準會過往縮表記錄一次看!

- 什麼是降息?為什麼要降息?美國降息帶來的影響?美國降息歷史?