有一家來自新加坡並在紐約掛牌上市的公司,其2019年初股價為15元美金,2020年8月卻已暴漲至145元美金(截至2020年8月5號)!而且生活在台灣的你,一定對它旗下的電商、遊戲事業相當熟悉。沒錯!它就是SEA,不僅是台灣電商平台「蝦皮」的母公司,手中更握有《英雄聯盟》、《傳說對決》等多項遊戲的獨家代理權。

不過,為何SEA旗下會出現遊戲與電商這兩個看似不相關的事業呢?又為何2015年才進軍台灣的蝦皮能在短時間內有如此高的知名度呢?一起來探究吧!

重點摘要:

- 創立10年,市值達400億美元

- 2019年主要業務營收成長率皆高於100%

- 目標成為東南亞的騰訊加阿里巴巴

- 蝦皮進入台灣18個月內,燒掉70億台幣行銷費用

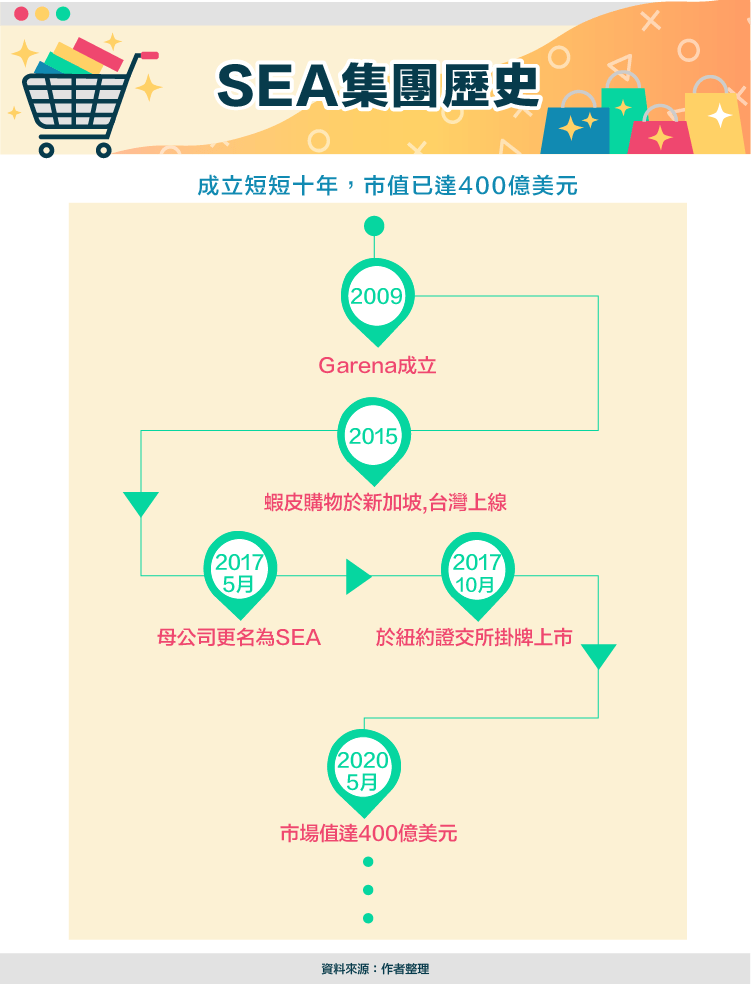

SEA原名Garena(競舞娛樂),成立於2009年,以遊戲代理起家。成立一年後便陸續取得英雄聯盟(LOL)、Free Fire、鹿鼎記等多項遊戲代理權,並於2013年起獲騰訊投資、2015年正式於新加坡與台灣推出蝦皮購物。

2017年則是集團的一個重要里程碑,Garena的新加坡總公司正式更名為SEA,並在美國掛牌,成為第一家在紐約上市的東南亞網路公司。而根據當時上市申請書揭露,中國網路業龍頭「騰訊」以近4成持股比例,成為SEA背後最大股東。有了騰訊的資源以及上市所募得的資金,SEA也逐漸增加研發費用與廣告支出,逐漸在台灣與東南亞站穩腳步。

2020年,新冠肺炎造成宅經濟大熱,使旗下同時有遊戲、電商事業的SEA營收飆高、股價大漲,以8月初收盤價145元計算,SEA市值已達680億美元。

兩大主要業務:數位遊戲與電商

目前SEA主要有三個事業體,分別為數位遊戲、電商、數位金融。

- 數位遊戲

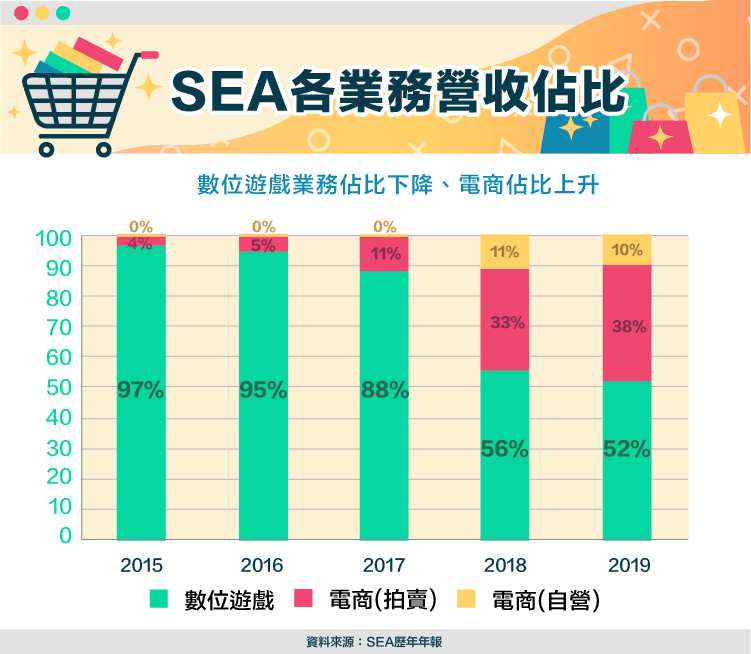

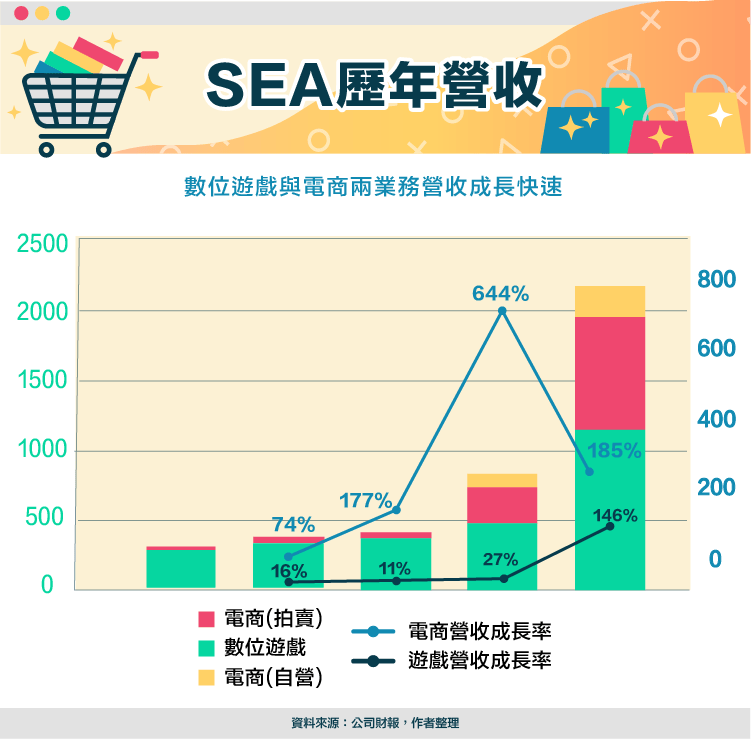

由上方營收占比圖可發現,近年遊戲業務占比有下降趨勢,不過當我們把目光移向歷年營收圖,可看出其實2019年數位遊戲表現相當亮眼,只是因為電商營收也同步衝高,才使遊戲佔比被稀釋。

但為何2019年數位遊戲營收突然大增呢?主要是因為2019年推出的兩款遊戲《決勝時刻》、《急速領域》大受歡迎,加上先前代理的遊戲持續熱燒,帶動整體數位遊戲營收大幅成長。

另外,SEA也於2018年與騰訊簽訂合約,取得騰訊遊戲的5年優先發行權,可在台灣以及東南亞發行騰訊旗下的手機與電腦遊戲,未來有望將更多已在中國大獲好評的遊戲引進東南亞。

- 電商

電商部分就是大家熟知的蝦皮,此處將業務分為拍賣以及自營兩種。起初,蝦皮以拍賣起家,提供平台讓所有賣家自行開店銷售,2016年後才開始發展自營業務,針對一些較熱門的商品,自行採購並以更優惠的價格提供給用戶。

- 數位金融

為了搶食數位金融這塊大餅,SEA宣布於2014年成立SeaMoney(原名AirPay),推出電子錢包、支付業務、小額貸款以及各種數位金融產品。

不過,以2019年為例,支付業務佔總營收比例只有0.3%,比起SEA在數位遊戲以及電商的巨額營收顯得微不足道。不過這項業務也透露了SEA試圖複製阿里巴巴的成功模式,想效仿淘寶用支付寶綁住顧客一樣,用SeaMoney來留住更多蝦皮顧客。

而這項業務自推行以來也有不錯的成績,以2020年第一季為例,有超過1000萬人使用、創造10億交易額。此外,近日SEA也向新加坡政府申請開通數位銀行,展現其跨足數位金融的野心。

以大東南亞市場為發展重心

- 東南亞市場

東南亞是SEA的大本營,其業務範疇遍及新加坡、馬來西亞、泰國、印尼、菲律賓等地。不過,為何SEA會選擇東南亞為主要市場呢?

這是因為東南亞的網路產業正迅速崛起。根據淡馬錫控股與Google聯合發表的《東南亞網路經濟報告》與《2019 東南亞數字經濟報告》指出,2025年東南亞的電子商務經濟可達1030億美金,複合年均成長率高達18%。再來,網路媒體則是成長率第二高的產業,其中的數位遊戲也有近8%的高成長率,使SEA選擇以電商與網路遊戲作為發展重點。

雖然SEA背後有騰訊扶持,又已在東南亞打好地基,但面對阿里巴巴投資的Lazada以及亞馬遜的威脅,SEA該如何在兩強中找出生存之道?值得持續追蹤。

- 台灣市場

雖然日本、歐美等地都能玩到SEA代理的遊戲,但只有台灣是蝦皮唯一一個東南亞以外的市場,究竟是什麼原因讓SEA選擇進軍台灣呢?

首先,台灣的遊戲市場較東南亞先進許多,且玩家課金意願高;電商部分,台灣也有20餘年的發展歷史,加上賣家成熟度高、智慧型手機普遍以及便利商店密集度高,形成發展電商的絕佳環境。因此蝦皮在剛進軍台灣時,即利用超商免運來迅速打響知名度,成功在台灣打下一片天。

靠著鉅額行銷支出搶電商市佔率

不過,要在一個新市場利基從來不是件容易的事,究竟蝦皮是如何在創立短短幾年內 ,於台灣取得一席之地呢?讓我們來看看蝦皮與當時電商市場龍頭 – 網家(PChome)間的競爭吧!

先說個驚人的數字,蝦皮於2015年6月進入台灣市場。三年後,網家的股價就從2015年的高點500元跌至150元,EPS也由7.46下降至2018年的-8.49,使旗下的露天拍賣上市計劃徹底泡湯。

究竟是什麼原因讓網家戰敗呢?首先,網家旗下擁有B2C的PChome購物、B2B2C的商店街、C2C的露天拍賣,這些都與蝦皮目前業務無太大差異,只是網家的這三個網站,至今都仍以電腦網頁為主,且相互導流效果不佳。反觀蝦皮,其站上所有C2C、B2B2C、B2C交易,都能在一個手機APP上快速完成,這大大改變了台灣消費者的消費行為。

不過蝦皮最主要的成功關鍵,還是在於其背後龐大的資金。其進入台灣初期,不僅不收取平台費、成交費,更提供開店金來挖角PChome、momo、Yahoo!購物中心的賣家跳槽至蝦皮開店。此外,由於大規模發放折價券以及運費補貼,因此蝦皮在進入市場的18個月內,就已燒掉了70億台幣的行銷費用。雖然網家也在2017年將行銷費用由1.5億台幣提升至10億台幣,但面對如此強勁的對手,網家仍無法與之競爭,只好讓出部分市場。

結論-「處於企業成長期,目前仍為虧損狀態」

最後,讓我們將焦點拉回SEA。

蝦皮母公司名號加上知名遊戲代理權與飆升的股價,讓人直覺地猜想SEA的獲利肯定相當亮眼吧?然而現實卻不是如此。

這是因為蝦皮在剛進入市場時,主要靠著大規模運費補貼與重金行銷宣傳來搶市佔率,拖累SEA整體營運。不過若以企業成長週期來看,目前蝦皮正處於成長期,需要大規模的投資與研發,會產生虧損本就正常。重點是這項事業是否有足夠的成長性?未來能否轉虧為盈?在獲利之前,SEA的資金又是否充足?這種種疑問,讓我們在下一篇財務分析,為你一一解答!