前言

Skechers U.S.A., Inc. (以下簡稱Skechers),由於在國際間不斷地擴張,以及鞋款受到歡迎,加上它積極打入機能運動鞋領域,近兩年營收表現優異,2013到2014營收成長了將近30%,EPS(每股盈餘)更成長了134%,掃去了以前推出Shape-ups美體塑身鞋,業績暴起暴落與官司纏身的陰霾。Skechers更在最近超越了Adidas,成為美國第二大的運動鞋(athletic footwear) 品牌,也成了第一大的走路鞋(walking shoe)品牌。Skechers的成功,只是暫時的嗎? 這樣的成長動能可否持續下去?

分析結論摘要

- 經過Great Recession 之後,人們對花費更加謹慎。Skechers物美價廉的商品,流行感極強的設計,滿足了消費者的需求。同時,低油價、消費者信心的提升及就業率提高,都可以使消費者打開荷包。這對Skechers 來說,是利多消息。

- 在過去,美體塑身鞋占了Skechers 60%的營收,光靠一項單品來支撐,這個策略證明了其危險性。現在的Skechers有著多元化的產品線,並積極拓展國際市場,這個策略目前在在執行上非常成功。

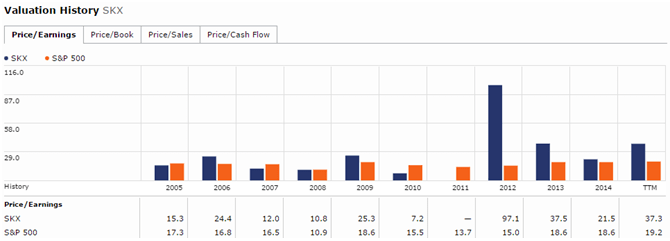

- Skechers目前的PE是38.27。Skechers屬於成長股(growth stock),所以用PE來衡量Skechers的價值,並不是理想的方法 (在美股中,好的成長公司會吸引投資人,自然也不便宜)。成長股用PEG ratio比較恰當。Skechers目前的PEG 為1.53。

- 參考歷年Skechers的股價,發現它的股價隨著產品受歡迎程度有著很大的波動。想要投資Skechers的投資人,須對Skechers每季的成長動能多加關注,也要注意消費者對Skechers的喜好是否轉移。

公司業務概況

Skechers (公司網址www.skechers.com) 成立於1992年,是家生產並販售自有品牌休閒運動鞋的零售商。Skechers力求在樣式、品質與價格上滿足廣大消費者的需求。Skechers的產品除了在他們自己的網站與專賣店出售外,也有在百貨公司、運動用品店及網路商店鋪貨。同時,Skechers也有發展電子商務。

截至2015年02月15日,Skechers在美國擁有119家概念店、146家過季暢貨店(factory outlet stores)及98家倉庫暢貨店(warehouse outlet stores);在國際間擁有51家概念店、33家過季暢貨店及3家倉庫暢貨店。Skechers在亞洲也有跟其他零售業合作(joint venture),如果加上這些非直營的店面,Skechers在全球一共有843家店(2014年在全球增加了181家店面),預計在2015年再增加135家新店面。

除了販售運動鞋之外,Skechers也有授權它的品牌給其他廠商使用,將其商標放在其他商品上。

- 藉由強大的產品線、創新的廣告、多元化的銷售管道,來進一步拓展Skechers在全世界的業務發展。

- Skechers清楚地知道,他們的主要(core)消費者族群,一是重視款式(style),被Skechers年輕的品牌形象,以及有時尚概念的設計所吸引的消費者;二是運動員以及愛好健身者。除了這些主要消費族群外,Skechers也有出童鞋。所以Skechers的消費者年齡層分布極廣(0-50歲)。

- Skechers認為他們的成功,是因為他們能夠抓住潮流,所以能在設計上反映出流行,以跟上消費者多變的喜好。對這方面,Skechers下了很多功夫:設計師仔細觀察主流媒體(音樂、電視、電影)、參展(trade show)以了解鞋類的動態;與廠商互動,以了解當下消費者的喜好…等。

- 國際間的持續擴展。

產品線

Skechers旗下有兩大產品線: 男性女性兒童休閒鞋,以及男女運動鞋。旗下有四大品項(categories):lifestyle brands、performance brands (強調運動機能)、Skechers Kids (兒童鞋)、Skechers Work (上班用鞋)。每個品項底下又有好幾種品牌。

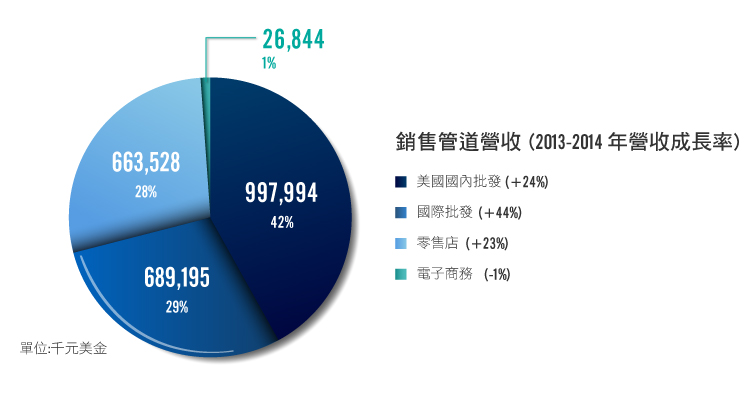

公司營收

Skechers的鞋子有在自營的零售店(retail store)裡販售,也有做批發(wholesale),將商品賣給一般的零售商(Skechers在2014的營收是$23.78億美金,比2013成長了29%)。下面是各銷售管道的營收:

國際批發這兩三年的增長幅度最快(2012到2013年增長了11%)。電子商務從2012年到2013年增長了24%,但從2013到2014減少了1%。

下面是Skechers全球各區域的營收狀態:

其他部分的營收來自下面這些國家: Switzerland、the United Kingdom、Germany、Austria、France、Spain、Portugal、Italy、the Netherlands、China、Hong Kong、Malaysia、Singapore、Thailand、Brazil、Chile、Vietnam、India and Japan。(Skechers與這些國家有特許結盟: India、China、Hong Kong、Malaysia、Singapore and Thailand)

值得一提的,是Skechers 在其年報中提到了目前的未交付的訂單(backlog)的狀態。未交付訂單指的是未來5-6個月的客戶訂單。Skechers在2013未交付的訂單是6.16億美金,2014年為9.89億美金。雖然從未交付訂單不能預測出未來的業績,但由此可以看出Skechers鞋仍舊受歡迎。

行銷策略

民生消費用品重視行銷,Skechers 也不例外。本著“Unseen、Untold、Unsold”(看不到,就不口耳相傳,商品就不賣)的行銷哲學,2014年Skechers花了一億四千兩百萬美金在行銷費用上,比2013年成長了20% (2013年則比2012年成長了14%),Skechers的行銷花費占總營收有一定的比例。

跟其他品牌一樣,Skechers也會找名人為其做代言: Demi Lovato (美國女歌手、作曲人、作詞人及演員) 、Pete Rose (前美國職棒大聯盟球員及總教練) 、Brooke Burke-Charvet、Joe Montana、Joe Namath、Mark Cuban (Dallas Mavericks 的主人) 、Tommy Lasorda (道奇隊傳奇球員) 、Kara Goucher、Meb Keflezighi (波士頓馬拉松冠軍) 、Ringo Starr (披頭四的鼓手)。此外,韓國的Sistar也是Skechers的代言人。而每個代言人有其吸引的特定族群。

SWOT Analysis (強弱危機分析)

Strengths

- Skechers底下有許多條產品線,而每個產品線都有特定的員工負責設計與業務,所以員工對自己負責的產品線很專精,也使產品能夠更創新 ,符合消費者的需要。

- 品牌─在消費者的心目中,Skechers的鞋子可說是與“物美價廉”畫上等號: 鞋子有流行感,好看、品質、舒適,價位又親民。

- 創新的行銷方式

- 多樣化的通路

- Skechers將記憶棉(memory foam)導入鞋子的設計中,讓鞋子舒適好穿又輕便。

- Skechers也會作慈善公益。2014年,Skechers捐了一千萬雙鞋子給世界上需要鞋子的孩童。

- Skechers在美國以及世界其他21個國家都有設計專利。

- Skechers並無擁有工廠,採代工模式。這樣減少了資本花費以及人事管理費用。

- 多管道 (omni-channel)經營。除了實體店面外,電子商務也提供了消費者一個購物的平台。

Weaknesses

Skechers的業績會隨著季節(seasonality)而有所波動。大部分的業績會落在每年的第四季(美國的假期)。此外,業績也會受學季(“Back to School” season)的影響。

Opportunities

符合了經過Great Recession 之後,人們對花費更加謹慎。Skechers物美價廉的商品,多樣的設計,滿足了消費者的需求。同時,現在正在流行的運動休閒風,也讓Skechers能夠隨潮流而增加業績。

Threats

- 休閒運動鞋入門門檻低,所以是高度競爭的產業。Skechers主要的競爭者請見下面“主要競爭者分析”部分。

- Skechers若不能繼續上潮流,了解消費者的喜好,會影響營業。

主要存在的風險 (Major Risk Factors)

- 公司業績與景氣息息相關。

- 也會有遭消費者訴訟的風險。

- 會受到利率(interest rate)的影響。

- 原物料價格上漲,也會對業績造成影響。

主要競爭者分析

鞋類產業是高度競爭的產業。Skechers在其年報中指出,他們的競爭對手有下列公司: Columbia Sportswear Company、Nike、Deckers Outdoor Corporation、Kenneth Cole Productions Inc. 、Steven Madden, Ltd.、The Timberland Company、V.F. Corporation and Wolverine World Wide, Inc. 、adidas AG、Reebok International Ltd. 、Puma AG、ASICS America Corporation、New Balance Athletic Shoe, Inc. 、Under Armour, Inc. 童鞋主要的競爭對手是Payless Holdings與Stride Rite (Wolverine World Wide, Inc. 旗下)。

截至2015年三月,Skechers在運動類鞋品的市占率是5%,超越了Adidas的4.6% (Nike還是龍頭老大,市占率為62%)。

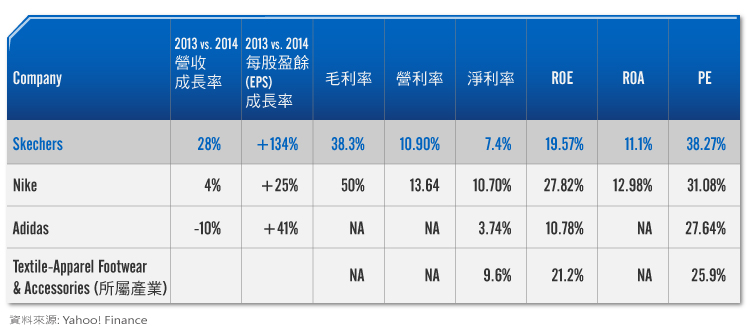

下面是Skechers主要競爭對手的營利比較:

可比較店舖銷售額(Comparable Store Sales)

這一詞多用在零售行業的業務分析,意思是零售集團撇除新增分店外的真實營運情況。舉例說,一家零售集團可以在平均客戶消費額及平均店舖營業額均倒退的情況下,生意依然有強勁增長,原因就是靠大幅增加分店數目。若用“可比較店舖銷售額”分析,便可及早察覺營運上有問題。Skechers在計算此一數值時,只包括了開了13個月以上的店面的營收。

2014年,Skechers在美國地區的可比較店舖銷售額成長了8.9% (2012-2013成長了14.8%),國際地區成長了20.8% (2012-2013成長了15.2%)。可比較店舖銷售額的成長,是因為Skechers 不斷展店的結果。

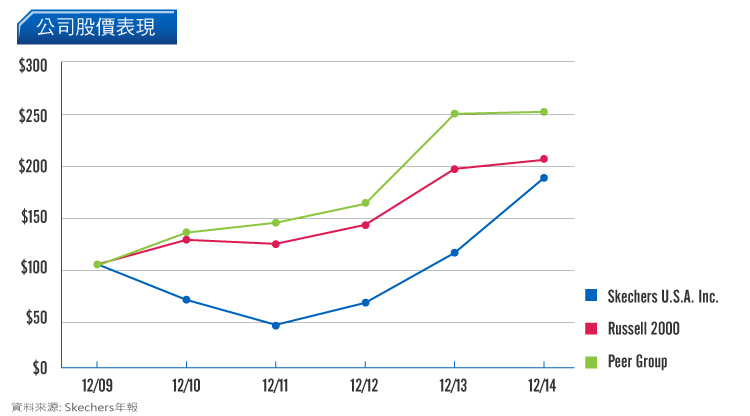

公司股價表現

假設投資人在2009年分別投資了US$100在Skechers、Russell 2000及同儕指數(由這幾家公司構成: Nike, Inc.、adidas AG、Steven Madden, Ltd.、Wolverine World Wide, Inc.、Crocs, Inc. and Deckers Outdoor Corporation),下面是這五年來的投資報酬率:

股利發放與股票購回

Skechers並沒有發放股利與股票回購的動作。

財務分析

財報中所有的年度數字,都是以當年的12月31日為截止日期。

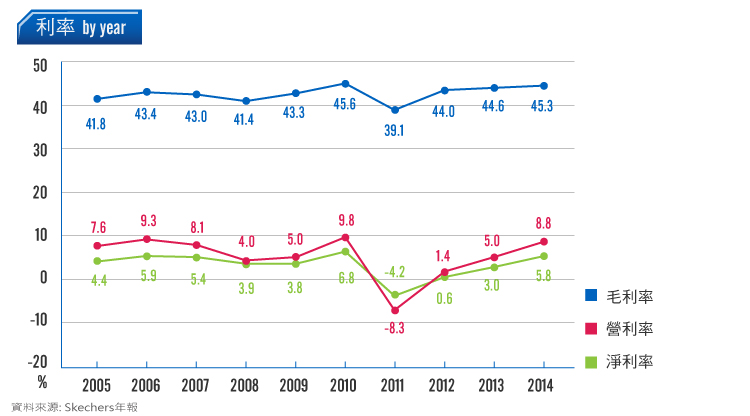

獲利性分析

- 過去三年,Skechers的營利與淨利率都有顯著提升,這是因為推出了新產品,汰舊了退流行的美體塑身鞋的關係。

- 淨利率是公司最終的獲利狀況,打算長期投資的股票,淨利率最好不要低於10%。由上圖可看出,Skechers的淨利率一直是保持在10%以下(不過 零售業的淨利率一般來說都不高)。

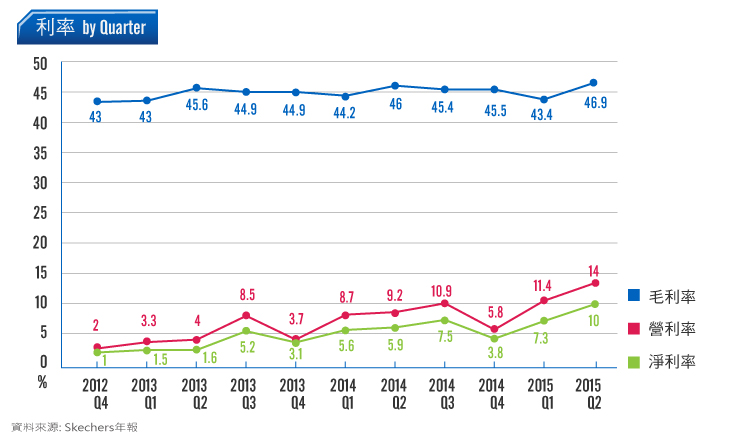

由於Skechers屬於成長型公司,投資人最好關注最近每一季的發展,確認其動能還存在。我們來看一下最近十季的表現:

- Q2 2015因為提高了售給批發商的價錢(高了9%),使得營利率增加到15%。

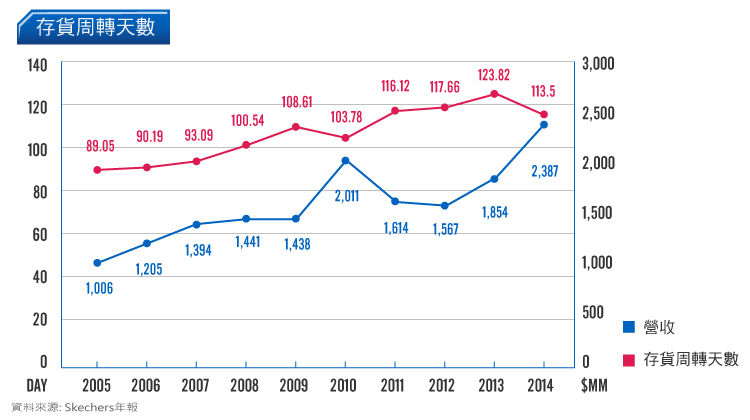

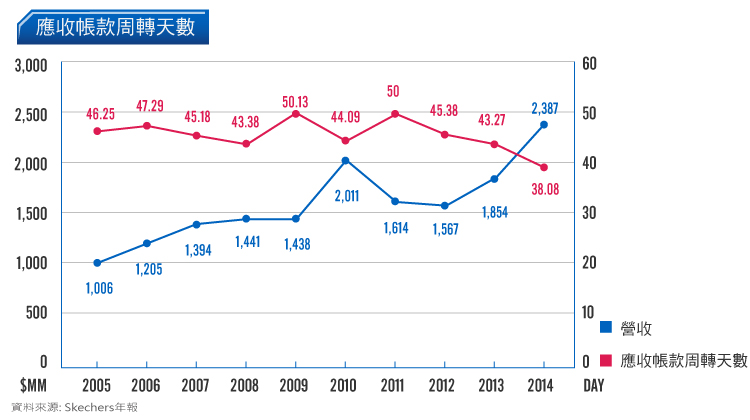

- Skechers的年營收2012年開始大幅成長,它的存貨周轉天數在2014 年明顯減少。

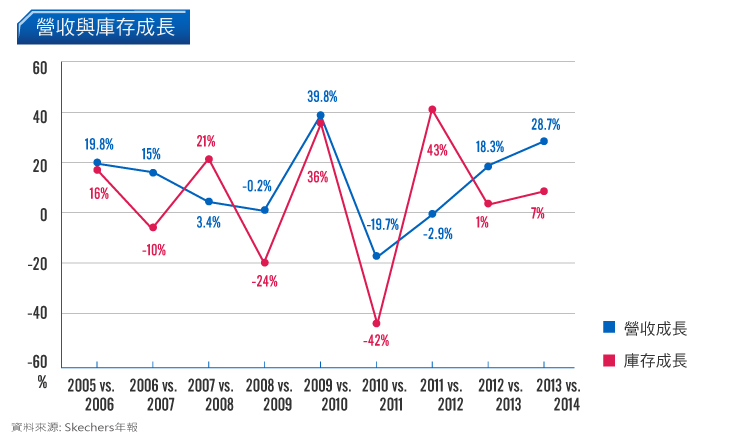

- 零售業特別注重庫存的狀況。經過了美體塑身鞋大量生產,但後來卻滯銷的情況,現在的Skechers對庫存非常重視。2014年,Skechers的庫存量較2013年增加了7%,但這數字仍低於營收的+28.7%。

- 應收帳款週轉天數反映的是公司的財務管理能力。從上圖可看出,Skechers年營收有成長,應收帳款週轉天數也有減少趨勢。

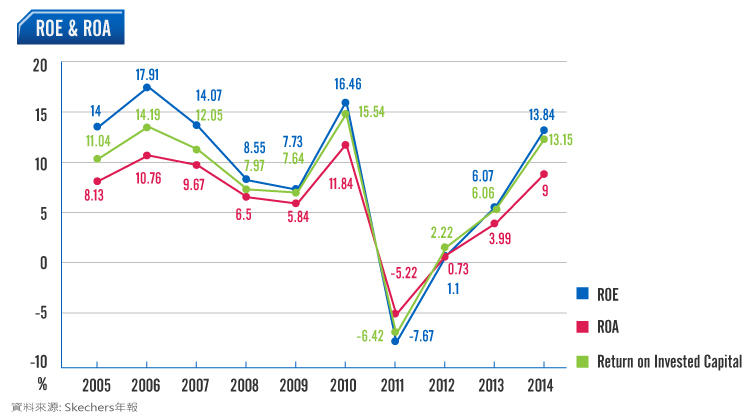

- 從上圖可以看出,2012年開始,Skechers的ROE、ROA、ROIC都出現轉機。

分析.jpg)

- 單從ROE無法看出一間企業的報酬是從哪裡來的。 ROE要搭配杜邦公式一起看,才能清楚地知道公司到底是不是健康地成長,也可看出公司的優勢到底在哪裡,企業如果改善哪個因素,就可提升ROE。

- 杜邦公式 ROE= 淨利率(可看出企業的獲利能力) ×總資產週轉率(可看出企業運用資產的效率) × 權益乘數(可看出財務槓桿)。

- 由上圖可看出,Skechers的淨利率與ROE相關性極大。由此可知,Skechers的ROE多靠淨利率來提升–這是好的現象。

成長性分析

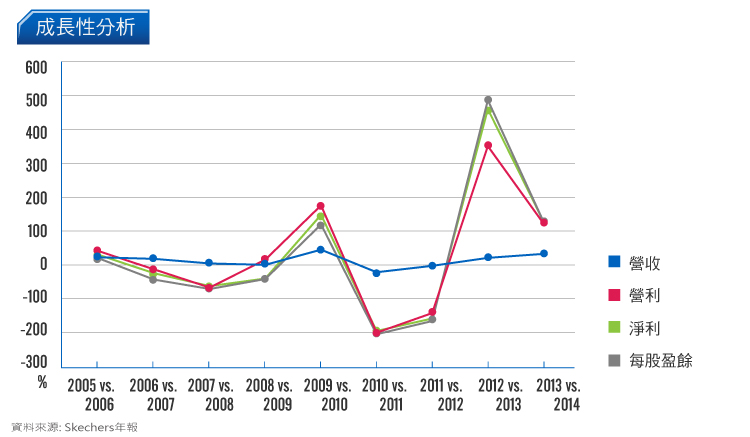

- 從上圖可看出,Skechers營收不是相當穩定。從2010年以後,營利、淨利與EPS成長率都有下滑趨勢,但2012年開始出現動能。

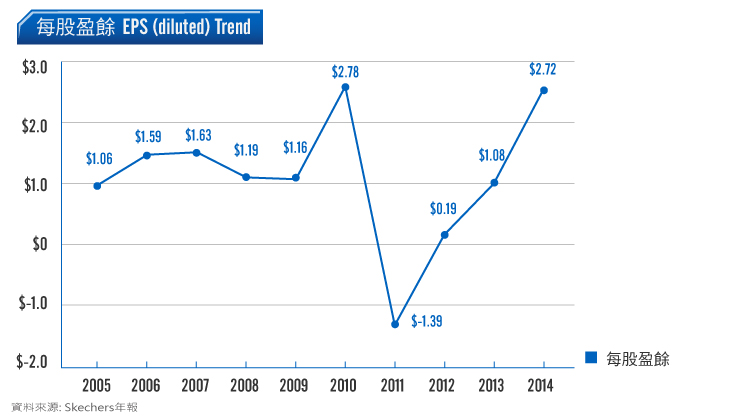

- 由上圖可看出,Skechers的每股盈餘( Earnings per share, EPS ) 從2012年之後,由谷底開始上揚。

安全性分析

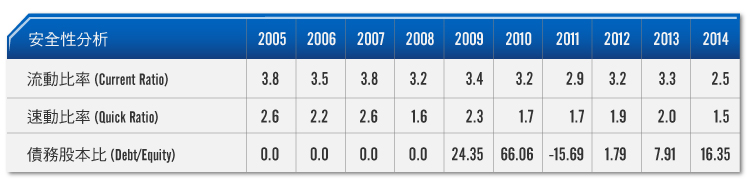

- Skechers目前的現金,若在完全沒有營收的狀態下,能夠讓Skechers撐個1年(0.97)。

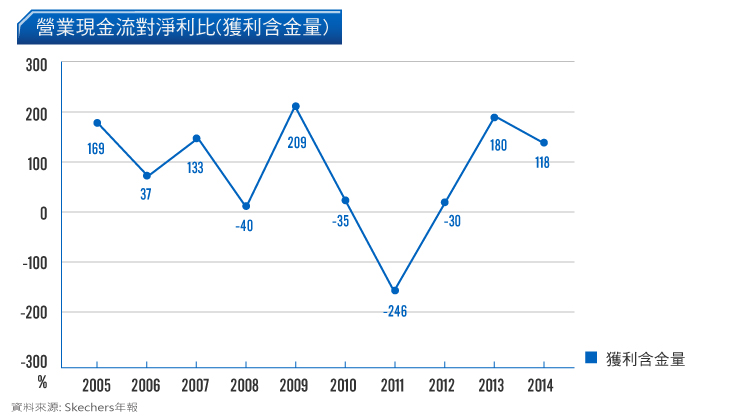

- 從獲利含金量, 我們可以了解公司是否真的賺了錢。

- 獲利含金量=(營業現金流入/稅後淨利) ×100%。越高越好,80%以上為理想。從上圖可知,Skechers的獲利含金量,2013轉為正值。

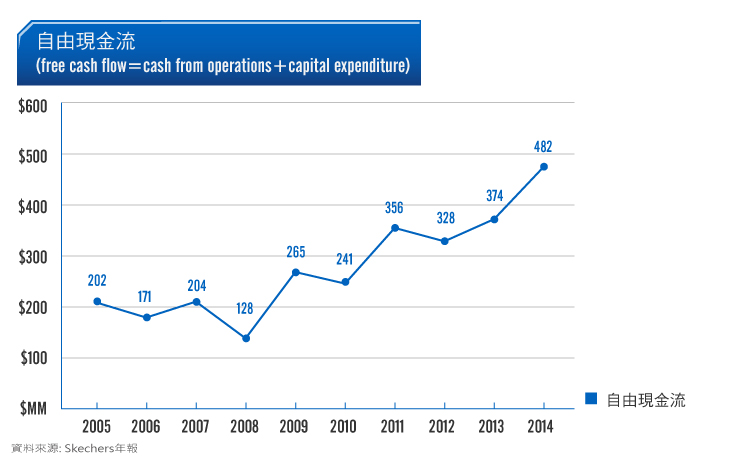

- 燒錢不兇,能存下現金的公司,通常是首選。從上圖可看出,Skechers的自由現金流自2009年以後都是呈現正數。

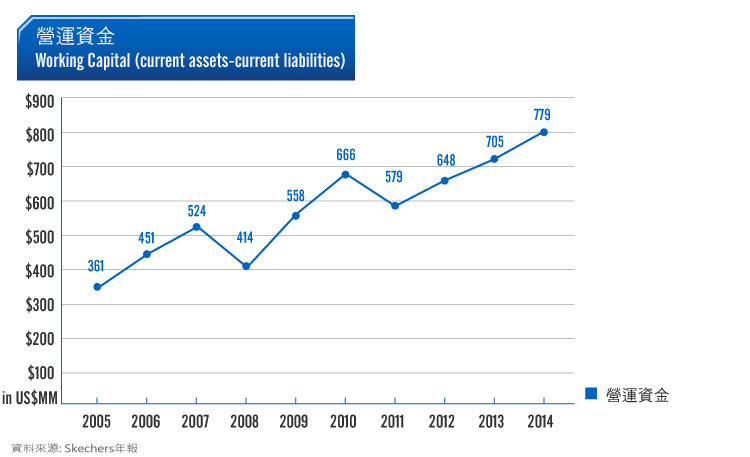

Working Capital (營運資金) = Current Assets(流動資產)-Current Liabilities(流動負債)。營運資金可以用來衡量公司或企業的短期償債能力,金額越大,代表該公司或企業對於支付債務的準備越充足,短期償債能力越好。當營運資金出現負數,也就是一家企業的流動資產小於流動負債時,這家企業的營運可能隨時因周轉不靈而中斷。由上圖可看出,Skechers的營運資金相當充足與穩定 。

*流動比率與速動比率顯示企業短期償債能力的指標。數值最好大於1,且越大越好(能夠大於1.5更好)。

*債務股本比顯露出公司管理者在多大程度上願意舉債經營,而不是利用自有股本。

- 由上可看出,Skechers的償債能力相當地好。

價值性分析

Skechers這兩年爆發力極強,屬於積極成長股。PE到今年更是到了37.3。會有這麼高的PE,是因為過去三年的EPS分別是$0.19 (2012年)、$1.16、$2.72 (2014年),2013到2014 年成長了134%。高成長率,吸引了眾多投資人。2015年預估的EPS是$4.99,比2014年預估成長83% (到目前為止,Q1與Q2的EPS都超過了目標值)。Skechers 的forward PE 是22.70。

資料來源與參考:

- Wikipedia: https://zh.wikipedia.org/wiki/%E8%93%8B%E7%92%9E

- Skechers 年報

- Skechers 2015年 第二季季報說明

- http://www.wsj.com/articles/skechers-backlog-puts-shares-on-the-front-foot-heard-on-the-street-1420408024

- http://www.fool.com/investing/general/2015/08/07/why-skechers-usa-inc-stock-soared-37-in-july.aspx?source=eogyholnk0000001

- http://www.marketwatch.com/story/skechers-is-no-2-in-us-sports-footwear-market-2015-05-18

- SeekingAlpha.com

- http://wawafinanceessais.blogspot.tw/2011/06/blog-post_7665.html

- http://www.bloomberg.com/news/articles/2015-08-20/skechers-lesson-from-toning-shoe-fad-that-flopped?cmpid=yhoo

- 可比較店鋪銷售額定義:http://hk.apple.nextmedia.com/financeestate/art/20021111/2938666

- “財報狗教你挖好股穩賺 20%” by 財報狗

- 簡稱毛利率: http://value20131007.pixnet.net/blog/post/5146573–%E7%B0%A1%E8%AB%96%E6%AF%9B%E5%88%A9%E7%8E%87