看完Take-Two Interactive (TTWO.US, 以下簡稱Take-Two)的公司與產業的背景後,就讓我們一起從財務角度來看看,Take-Two營運狀況吧。

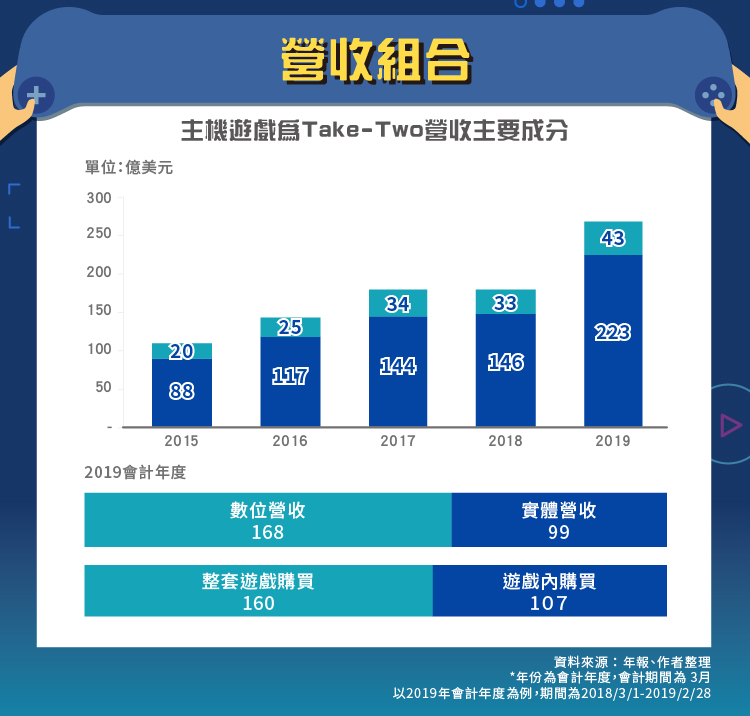

從營收組合來看,Take-Two的遊戲主要以主機遊戲(Xbox、PS等)為主,也因此Take-Two的前五大客戶佔營收比重高達70%。

若從遊戲銷售通路來看,數位營收(線上購買)為168億美元,超越實體營收的99億美元,儘管佔比高達63%,但相對於美商藝電的75%及動視暴雪的77%仍有落差。筆者認為主要的原因在於動視暴雪、美商藝電皆有自己的網路遊戲平台,而Take-Two實際上是依靠Steam、遊戲機平台等第三方通路銷售,因此在數位化轉型程度上稍微偏低。

最後,公司近60%的營收來自於完整遊戲購買,40%營收來自於遊戲內購買,顯示出Take-Two的商業模式並不只是依靠販賣遊戲,遊戲內購買也非常重要。

而以遊戲作區別的話,2019年會計年度時,《俠盜獵車手系列》(下面簡稱GTA) 營收佔比達26%,新出的經典遊戲續作—《碧血狂殺2》則佔了32%的營收比重,再次驗證了Take-Two營收依賴少數遊戲支撐。

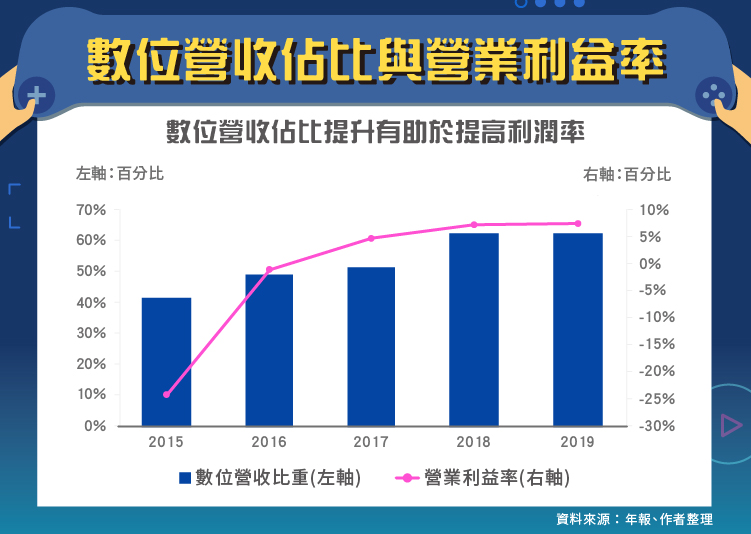

另一方面,數位化轉型也有助於公司提高利潤率,從上圖我們可以看到,Take-Two的營業利益率隨著數位轉型而上升,而2015年會計年度的虧損主要原因在於2014年會計年度時,GTA第五代推出,大幅帶動了公司營收及獲利,但到了2015年卻沒有新的遊戲大作推出,加上玩家大多已經購買GTA 5,導致Take-Two在2015年產生暫時性的虧損。

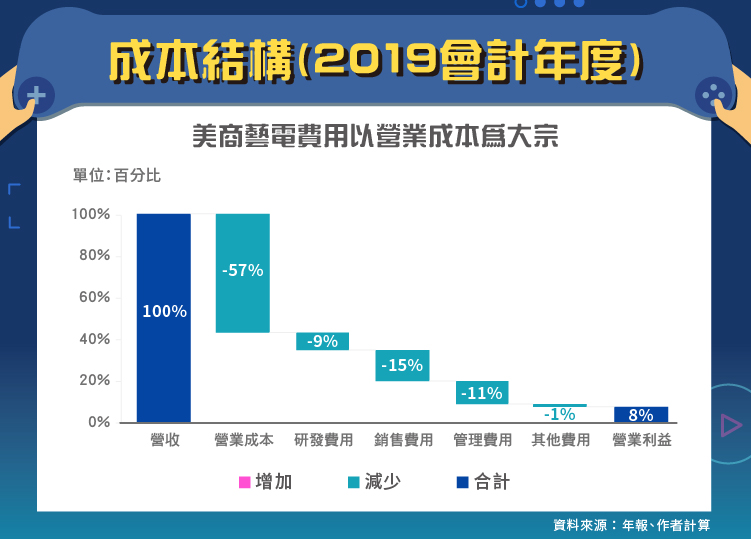

從成本結構上來看,Take-Two成本以營業成本為大宗,佔了營收比重的57%,遠高於動視暴雪的34%以及美商藝電的27%,除了因為2019會計年度並非推出大作遊戲的年度之外,也顯示出Take-Two在網路電商領域落後同業、沒有自己的網路平台導致成本結構偏高。

這也擠壓了Take-Two在研發費用上的比重,動視暴雪在遊戲研發上投入了15%的營收比重,美商藝電更是投入高達29%。尤其在營收規模已經輸同業的狀況下,Take-Two能投入的資源相對少很多。

這也可以部分解釋為什麼Take-Two需要花上許多年才能推出新的大作。

從杜邦分析來看的話,Take-Two股東權益報酬率上升的原因主要來自於利潤率的穩定增長,以及資產運用效率(總資產周轉率)的提升。

2019年時,公司結清了曾在2016年高達4.76億美元的長期債務,然而,儘管公司不斷降低債務水平,Take-Two的股東權益報酬率仍能持續上升。

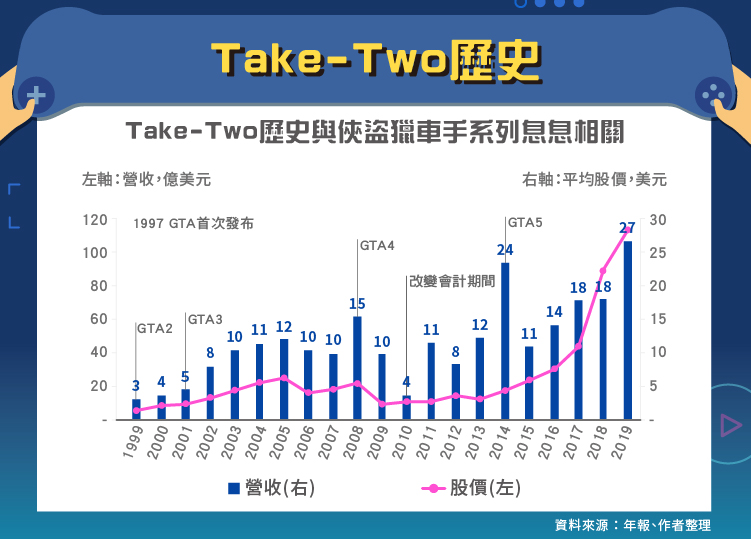

最後,若我們回頭看歷代GTA遊戲對於公司的營收助力,就能輕易理解這家公司實際上最重要的觀察重點就是下一代GTA遊戲的進度。因為公司基本上是依靠GTA做為成長動能,每一代GTA的推出都造成營收創歷史新高的狀況。

展望未來,遊戲內購買的比重上升有助於公司維持營收的平滑上升,公司最早揭露的遊戲內購買營收是2017年數據,當時的營收佔比為26%,如今2019年上升至40%,若未來此塊營收佔比能超過一半,對於公司的穩定性將會有決定性的作用。

結論

從財務面我們可以得知,Take-Two無論是營收規模、成本結構甚至研發投入都劣於動視暴雪及美商藝電兩個同業,但對於Take-Two來說,真正重要的是觀察GTA續作以及遊戲內購買的狀況,若GTA能透過事件行銷(如香港反送中套裝),提升遊戲內購買營收,或是在近期內推出下一代大作,都能有助於營收成長。

另一方面,公司在舉債方面非常保守,其所有的長期債務皆已在2019年會計年度繳完,若營收增長趨勢不變的話,將有助於進一步推高公司的股東權益報酬率。

最後,根據公司經營層的想法,短期內Take-Two應該不會推出訂閱制,但朝向雲遊戲發展,可以持續關注。