泰瑞達是一家老牌的半導體測試設備公司,與愛德萬統治半導體測試設備產業,不過泰瑞達近年漸漸走出了不一樣的道路。

本篇重點:

- 公司簡介 – 全球第二大的半導體測試設備公司

搭上台積電順風車2020年業績驚人

近年押注工業自動化不手軟,瞄準電商產業強勁物流中心需求 - 成長機會-台積電與競爭對手差距持續拉大、工業自動化趨勢

- 潛在風險-台積電資本支出不如預期

- 小結-半導體測試與工業自動化成長趨勢較明確

公司簡介 – 全球第二大的半導體測試設備公司

泰瑞達在1960由Alex d’Arbeloff 及Nick DeWolf兩位美國麻省理工學生創立,1950年代半導體產業才剛走出實驗室,泰瑞達是第一批專為半導體產品設計測試設備的廠商,2019年全球市佔率排第二,截至2019年底,泰瑞達旗下員工約5400人。

除了半導體測試,也提供國防航空(主要是軍機)、儲存設備、電路板等領域的系統測試產品,進入無線通訊時代後,跨足無線訊號測試軟硬體設備,2015年開始再度開拓新領域,進軍工業自動化,像機器人手臂,搬運機器人和機器人控制軟體等。

泰瑞達在設備產業也開創多項第一,包括發明第一台自動測試機台(ATE, Automatic Test Equipment)、第一台混和訊號的測試設備等等。

混和訊號的IC即是整合數位與類比的IC,早期這兩類IC,有不同的IC設計公司與測試設備公司,但實際上大部分的3C產品都會包含這兩類IC,因此數位與類比IC設計公司走向整併,也開發整合這兩類IC的混和訊號IC,混和訊號的測試需求也就應運而生。

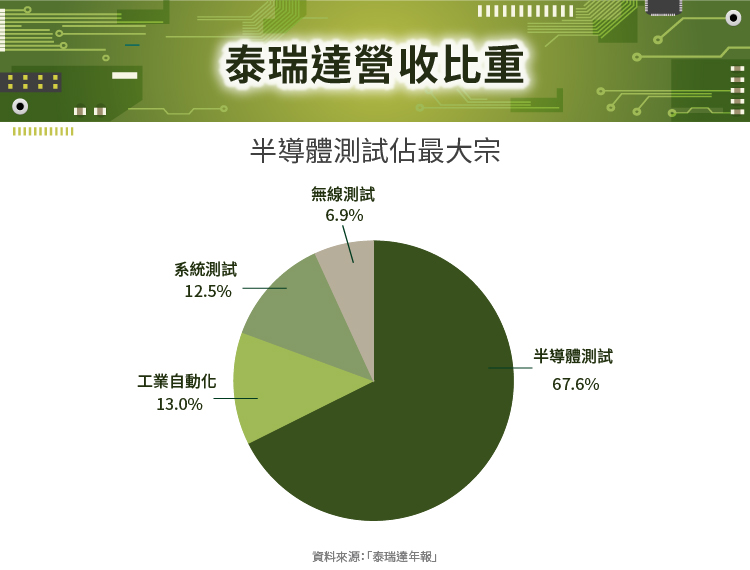

公司四大產品線分別為半導體測試(Semiconductor Test)、工業自動化(Industrial Automation)、系統測試(System Test)、無線測試(Wireless Test),營收佔比分別為67.6%、13.0%、12.5%、6.9%,最主要的營收來源來自於半導體客戶。

在半導體測試中,泰瑞達的設備主要進行兩種半導體製程,一種是裸晶測試(CP, Chip Probe),也就是晶片封裝前的測試,CP會把製造失敗的裸晶(Die)從已製造好但還沒切割的晶圓片上挑出來,可以減少後續封裝和測試的成本。另一種是最終測試(FT, Final Test),晶片封裝完成後的測試,FT會把封裝失敗的晶片挑出來,才能讓出貨給客戶的晶片都是可以使用的晶片。

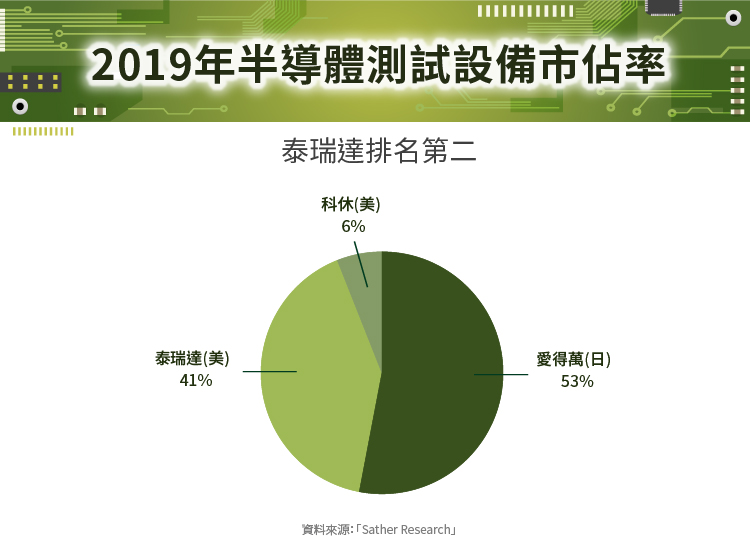

公司在半導體測試領域主要的競爭對手為日本廠商與美國本土廠商,經過多年整併,目前主要競爭對手僅剩日廠愛德萬(Advantest)與美廠科休(Cohu),市佔率以愛德萬最高約53%,泰瑞德約41%,排名第二,基本上半導體測試設備產業屬於兩大廠商的寡佔市場,愛德萬與泰瑞德分別掌握兩大半導體巨頭的主要訂單,愛德萬主要掌握了三星測試設備訂單,泰瑞達則是主要掌握了台積電測試設備訂單,而科休則主要掌握英特爾的測試設備訂單。半導體測試幾個重要客戶的訂單量大,例如台積電約佔泰瑞德半導體測試2成營收,泰瑞德前五大客戶佔半導體測試5~6成營收,泰瑞德與重要客戶的合作會從客戶的製程規劃就開始,相互依賴度高,只要現在的幾個半導體巨頭在產業中的地位沒有變化,新進者難以競爭。

搭上台積電順風車2020年業績驚人

搭上台積電順風車2020年業績驚人

台積電近年在先進製程逐漸拉開與對手、特別是英特爾的技術差距,在製程技術推估領先英特爾1~2年或1個世代,台積電近年的資本支出大幅增加,2019年成長約50%,2020年即便有疫情仍成長約10%,2021年規劃的資本支出還會再成長50~60%。

另外,近年台積電積極投資先進封裝技術,2017年iPhone的A7晶片即導入著名

InFO(Integrated Fan-Out)製程並沿用至今,台積電在先進封裝已取得初步成果,近期也傳出高效運算晶片(High Performance Computing)有客戶採用,台積電未來對半導體測試設備的採購量可能成長比一般半導體設備來的快,泰瑞達作為台積電半導體測試設備主要供應商,自然受惠程度大;除了量可能成長快外,台積電也有很大機會需要高階客製化設備,在技術上與對手區隔,當然設備的價格部分,就會更有向上空間。

比較泰瑞達與愛德萬兩家半導體測試設備龍頭去年營收概況,泰瑞達在2020財年半導體測試業務的成長為46%,而愛德萬在2020財年前三季(第四季尚未公布)的半導體測試業務反而衰退約5%,泰瑞達的營運表現明顯優於同業;而台積電與三星2020年在半導體業務的營收則是成長2成與1成,可以佐證泰瑞達與台積電連動較大,而愛萬德與三星連動較大。

近年押注工業自動化不手軟,瞄準電商產業物流中心的強勁需求

自2015年起,泰瑞達併購了四家重要的工業自動化公司,2015年6月以2.85億美元併購優傲(Universal Robots)、2018年2月以2760萬美元併購恩納基科技(Energid Technologies)、2018年4月以1.98億美元併購MiR(Mobile Industrial Robots)、2019年11月以8170萬美元併購AutoGuide,這四家併購來的公司是泰瑞達工業自動化部門的主要組成部分。

優傲(Universal Robots)是機器人手臂的全球龍頭,大約在2008年與Rethink Robotics等同業售出歷史上第一批機器人手臂。機器人手臂的特色是相較傳統流水線設備可程式化的空間更大,更容易因應各種產線調整。2020年優傲的機器人手臂累計銷售超過五萬台,佔有全球50~60%的市佔率,年銷售額約2.5億美金。根據優傲的研究,2020~2025年的協作機器人手臂的年成長率可達到30%左右。因疫情使一般製造業更積極投資可以減少群聚與人力的自動化產線,工業自動化業務是泰瑞達在2021年第一季法說中,最看好的業務。

MiR(Mobile Industrial Robots)成立於2013年,主要生產工業用移動機器人,產品主要是無軌自動搬運車,透過自動導航技術從點到點搬運原物料,這項產品目前廠商眾多,競爭激烈,沒有明顯領先者,MiR累計已銷售3,000多台工業用移動機器人,MiR的無軌搬運車最大負重可達1噸。

AutoGuide是另一家生產工業用移動機器人的廠商,目前的產品主要是自動化推高機,相對於MiR的產品,AutoGuide的機器人以搬運重物為主,AutoGuide累計已銷售超過150台工業用移動機器人,AutoGuide推出的Max N10最大負重可達4.5噸,是全球負重最大的自動化推高機。

受到新冠疫情的激勵,美國去年電商成長4~5成左右,即便在沒有疫情下大約每年也都有1成,目前美國電商的滲透率也只有15~20%左右,未來有很大成長空間。

泰瑞達最先靠併購優傲跨入工業自動化,瞄準的客戶是一般製造業。不過近兩三年從MiR與AutoGuide的併購案來看,泰瑞達明顯調整策略,把目光轉向成長力更強勁的電商物流中心。

小結-半導體測試與工業自動化成長趨勢較明確

台積電是泰瑞達最大客戶在2020年佔泰瑞達營收15%,2018、2019佔比略低於10%,也是台積電最重要的測試設備廠商,在台積電與競爭對手差距持續拉大的狀況下,半導體測試業務成長可期。另一方面工業自動化業務過去3年平均年成長36%,主要受惠工業自動化近年3成左右的年成長率。工業自動化在疫情遲遲未能完全解決的狀況下,可能導入的更快,另一方面也要觀察,台積電資本支有沒出現不如預期的情況。不過整體而言,泰瑞達的半導體測試與工業自動化業務成長趨勢較明確,未來營運表現值得期待。

參考資料:

- Sather Research

- In Position Technologies

- EET電子工程專輯

- 富途牛牛

- 科技新報

- 工商時報

- 泰瑞達

- 愛德萬

- 台積電

- 三星

- 優傲

- MiR

- AutoGuide

【延伸閱讀】