在上一篇企業介紹的文末,提到 Tilray(TLRY-US)在醫療大麻方面的成就,與對手最大的區隔有兩點:第一,它是目前唯一一間和大型製藥公司 Novartis(NOVN-CH)有策略性合作的大麻商;第二,他是唯一獲得美國緝毒局(U.S. Drug Enforcement Administration)批准,可以向加州大學聖地牙哥醫藥大麻研究中心進口醫用大麻,研究關於大麻素治療神經失調的療效(臨床試驗為 Tilray 成長戰略之一)。

雖然 Tilray 有能和競爭對手區隔的優勢,但如果以目前 100 億美元市值,依然對 Tilray 看多的投資人,除了因為產業本身的不確定性風險之外,也可能涉及企業本身極度依賴開發項目如期進行的風險,因為任何遲交的產能根本撐不起和產能豐沛的對手 Canopy Growth(CGC-US)平起平坐的公司市值。

由於 Tilray 在 2018 年 7 月 19 日才在納斯達克上市,而截至九月底的季報是 Tilray 上市後的第一個公開財報,因此此篇文章將聚焦在這唯一的季報上。此外,此文也會將過去曾經介紹的兩間競爭對手 Canopy Growth 和 Aurora Cannabis(ACB-US)跟 Tilray 做比較。

以下所有數字皆和公司財報同步,以美元顯示。

營收和營業效率

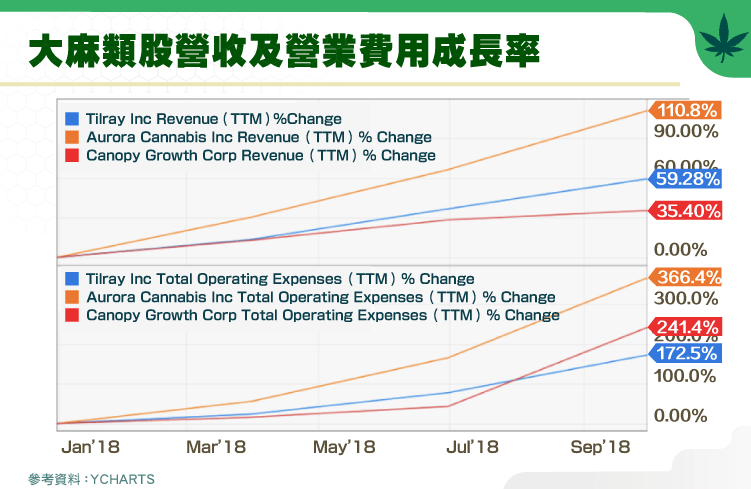

在目前大麻股均尚無營業利潤的情況下,營收的快速成長配合營業費用較緩慢的成長是股價可能勝出競爭者的條件之一。最近一季(7~9月)是 Tilray IPO 之後第一次季營收達到約 1,000 萬美元,12 個月滾動營收共 3,271 萬。雖然 Tilray 和對手相比,到九月的滾動營收最少,但營業效率卻是最好的。

下圖顯示今年以來,Tilray 的滾動營收在成長 59.28% 的同時,滾動營業費用今年以來卻是成長最少的。

還有別忘了 Tilray 在美國上市籌資,使用 GAAP(Generally Accepted Account Principals)編輯財報,而 Canopy Growth 和Aurora Cannabis 當初在加拿大上市籌資使用的是 IFRS(International Financial Reporting Standards)財報標準,在 IFRS 的標準下,Canopy Growth 和 Aurora Cannabis 需認列 “生物資產非現金且未實現的收益”(大麻隨著繼續生長所產生其公允價值的變化,可直接抵銷銷貨成本)。Tilray 在沒有認列大麻株的生長利潤的情況下,營業利益和對手相比損失更少,營業效率目前和對手相比,確實是更勝出的基本面優勢。

股價營收比

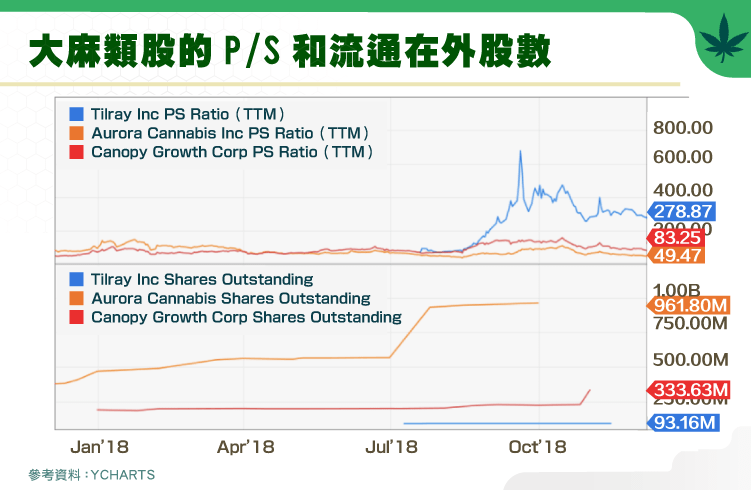

Tilray 營業效率更好,因此他的營收可能更有意義。但市場目前所賦予每股營收的倍數卻高達不合理的 278.87 倍。當然這可能牽涉許多原因,包括每股營收的來源是內部成長還是併購成長?但大麻產業至今發行新股增資,稀釋股權的例子不少,反觀 Tilray,目前在外流通股數和兢爭對手相比並不多,約 9,316 萬股,且其中還有大部分的股數被鎖定無法在公開市場上交易,這也可能使得它的股價更被高估。

資產負債表

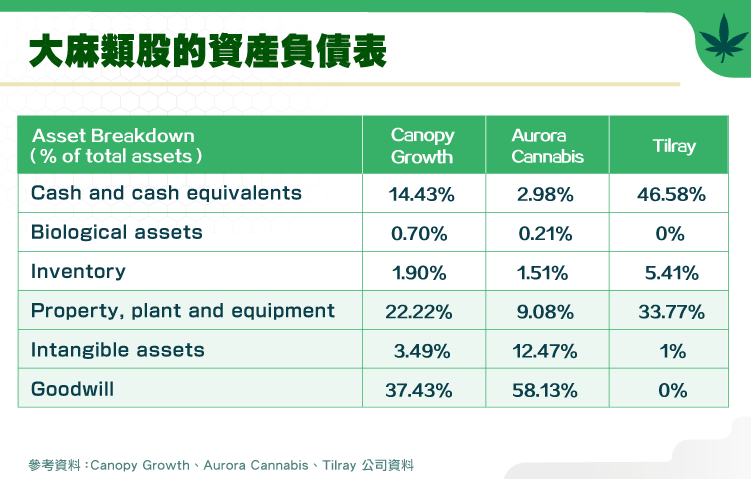

之前提到,內部成長的營收會比併購成長的營收還要有價值,因此可能得到比對手更高的股價估值。從下圖可以看出 Tilray 的資產負債表完全杜絕了因併購而產生的商譽(Goodwill),而確定可產生營收的固定資產與設備 (PP&E) 更是高達 33.77 %。過多併購所產生的過多商譽會有取消(write – off)的可能,Tilray 的投資人可以避開這樣的風險。但是每股營收的估值和對手相比是否就該值 278.87 倍的高倍數就又是另外一回事了!

Tilray 的未來展望

大麻產業的股價波動性很大,而且財務報表並無法解釋目前的高估值,這是在投資任何一間大麻公司之前必須知道的。

以目前大麻股的高估值來看,大麻投資人似乎都不那麼重視短期內盈餘轉正,但我認為許多大麻公司透過融資交易(bought – deal)帶來的股權稀釋,對股價可能造成中長期的影響,一定要特別的謹慎 。

這種融資交易雖說目前在加拿大的大麻產業是很普遍的籌資方式,大麻公司也拿了這些資金去投資與擴張。像是 Tilray 的對手 Aurora Cannabis 在宣布併購 CanniMed 之前,就透過發行股票賣給投資機構累積了資產負債表上的現金高達 4.28 億加幣。

但事實上,併購對象的品質沒有經過一段時間的檢視,是很難當下判斷其價值性,這對散戶投資人來說絕對是一項風險。像是 12 月第一週 Aphria Inc.(APHA-US)高達 50% 的震盪就是 Quintessential Capital Management 的 Gabriel Grego 發布一份報告稱 Aphria 的併購是資金黑洞。

反觀目前的 Tilray,資產負債表上完全沒有併購商譽,至今所有的營收和成長都是內部產生的,也因此它的股價營收比(P/S)相對 Aurora Cannabis 是 280 與 50 倍的差別。我認為 Tilray 在日後與對手的兢爭賽道上,如果可以如期擴展已計劃的設施、產能,未來在成長內部營收的同時,繼續維持目前比對手好的經營效率,甚至維持目前資產負債表上幾乎零收購商譽,避免之後可能的取消,Tilray 將有機會超越其他的大麻公司。

然而,在這之前,Tilray 可能面臨一段時間的股價修正。主要在於,雖然目前 Tilray 流通在外股數(shares outstanding)約有 9,316 萬股,但其中有高達 7,500 萬股(主要來自背後風投公司 Privateer)在 7 月 19 日 IPO 時是有被證券法(Securities Act)鎖定合約限制,不可以在 180 天內,也就是不可以在 2019 年 1 月中以前進行公開交易。

隨著限制解除的時間愈來愈近,Tilray 將有更多的股票可以在公開市場上交易,也就是放空投資人的股票取得不再不易,放空成本不再昂貴。而 9 月 19 日盤中股價高達 100% 漲幅的情況更是不可能再次出現,因為當時可交易的股數只有約 1,800 萬股,但是為了滿足當天超過 3,100 萬股的交易量,股價很容易愈炒愈高 。

關於明年一月 Tilray 將有更多股數可在公開市場交易的訊息,對於財務報表並無法解釋目前的高股價影響更是重要,而看上 Tilray 經營效率與策略的投資人,不妨等到公開交易股數開放所造成的炒作空間下修之後,再考慮持股。

【延伸閱讀】