VHQ-KY 為新加坡媒體公司,創立於 1987 年,主要業務為電視廣告,2014 年後新增電影等多媒體的創意、後製與特效業務。VHQ 的營運據點集中在亞洲,包含新加坡、吉隆坡、雅加達、大陸和台灣,而客戶則是遍佈全球。電影後製業務客戶主要是中國公司,近兩年較有名的作品為古裝愛情大片《三生三世十里桃花》與動作喜劇大片《邪不壓正》。

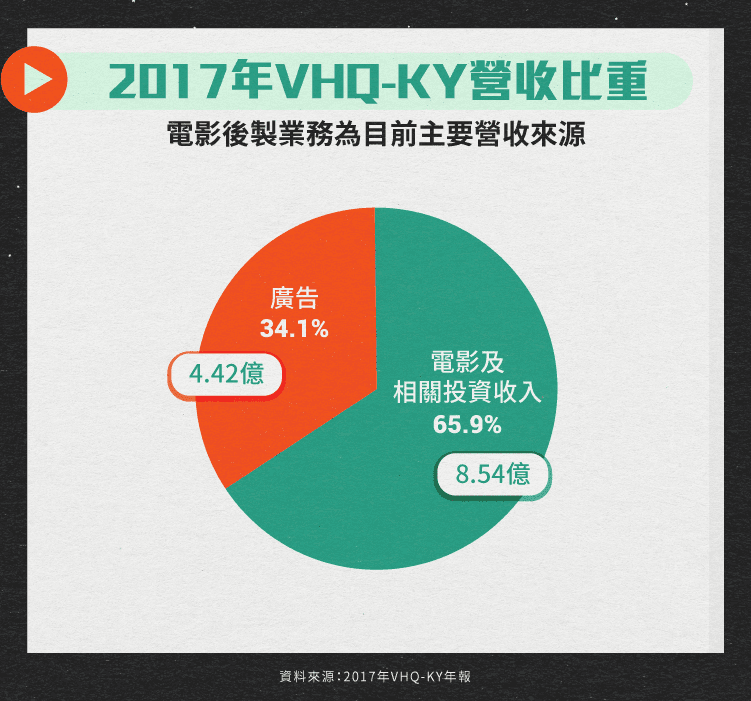

雖然 2014 年才開始電影業務,但該年電影業務佔營收比重就達到 32.7%,隔年電影營收更翻倍成長,成為公司主要成長來源。目前電影業務將專注發展中國自製與中外合拍的電影,公司也持續研發 3D 數位影像相關技術,公司超過 80% 員工為 R&D 人才,致力於發展更好的特效技術以爭取訂單。

公司特效總監為 Dayne Cowan,在 Double Negative 公司時期參與過電影《哈利波特》第五、六集以及《蝙蝠俠:開戰時刻》的製作。在北京的特效同業 MORE 原本也是同時營運廣告與特效後製業,後來專注於後製業務、停止廣告業務,目前來看 VHQ 也採用類似的策略。

產業現況

VHQ 的主要業務分為廣告以及電影,以原本主要的廣告業務來說,中國是第二大廣告市場,成長率較其他成熟市場高,對原先從廣告業務起家的 VHQ 來說,廣告業務提供了穩定的基礎。

電影產業方面,過往全球電影產出以美國為主,而中國、英國與南韓為近年來電影製作成長較顯著之國家,在 2005~2011 年間均成長一倍以上。2014 年中國電影整體票房達到 48 億美元,成為北美之外第二大市場。

根據 VHQ 數據,2018 年第三季中國電影票房達 202.18 億元人民幣(約新台幣 964 億),超越北美成為全球第一大電影市場,也因此除了電影片商不得不開始關注中國市場之外,電影周邊產業也受惠於這股強勁的成長力道。

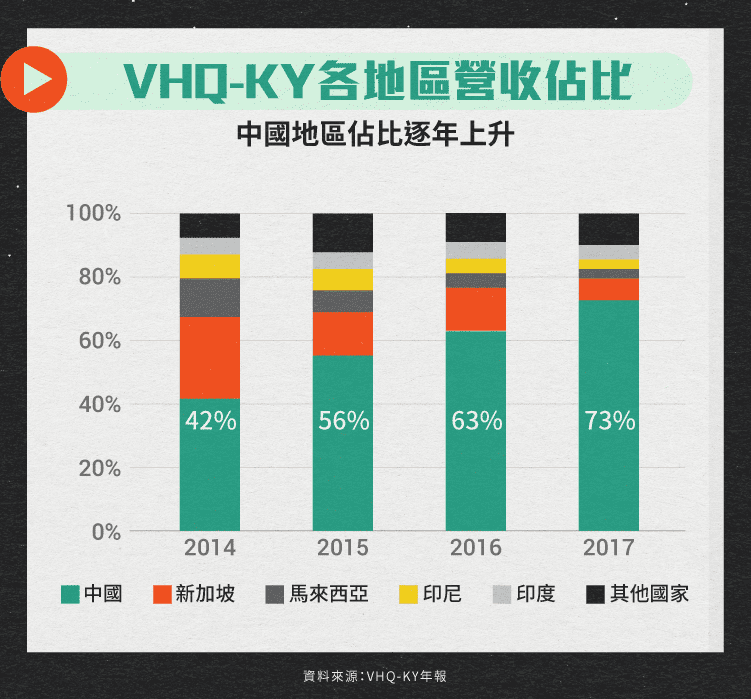

從營收地區比重變化可以看出中國營收越來越重要,在 2017 年時中國市場佔全部營收約 73%,主要是因為電影業務集中在中國市場。北京威馳克是由 VHQ 與北京嘉速美合資設立,VHQ 在 2018 年 6 月宣布買回最後的 14% 股權,北京子公司本來就由 VHQ 獨立經營,買回股權後將有助於提高獲利,未來 VHQ 計畫把中國業務分拆並獨立於香港主板上市,擴大公司融資管道。

產業鏈

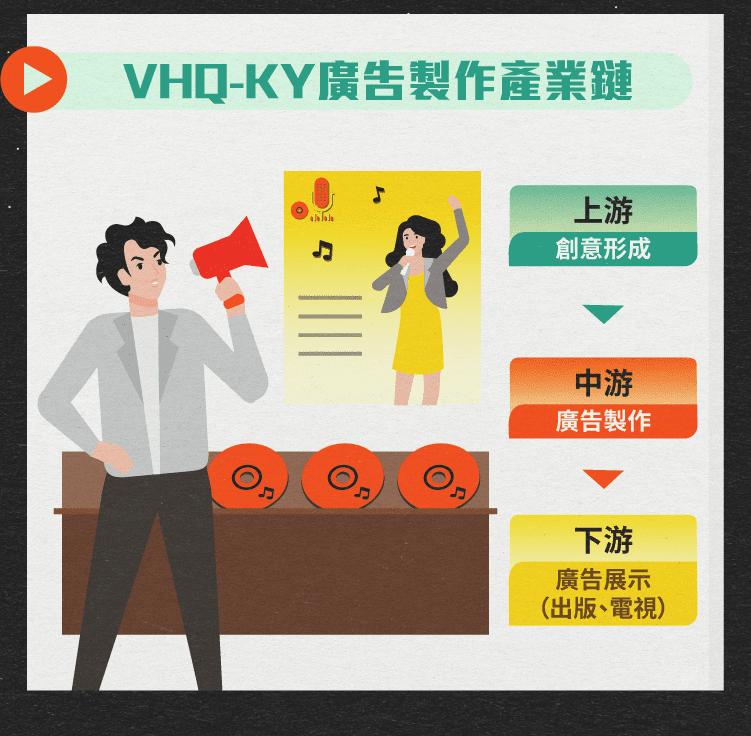

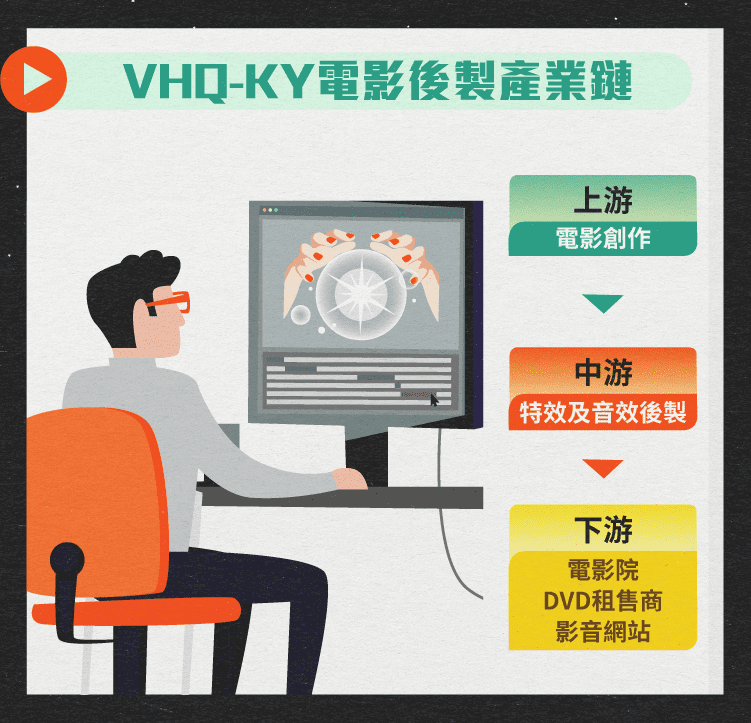

VHQ-KY 在廣告與電影產業都屬於中游,目前廣告業上游逐漸整合,許多廣告代理商業務同時涵蓋創意形成、生產與傳播端的服務,對 VHQ-KY 營收可能造成影響。

在電影後製領域,公司專注於預算高、品質高且技術難度高的項目,對於市場競爭性而言,目前僅歐美同業能提供相當服務,但價格與技術模式未能符合亞洲業者,而中國市場在地業者的製作經驗則難以符合需求,因此競爭者有限,目前以積極投入中國電影後製市場的韓國與香港的同業為主。

電影特效後製是個燒錢的行業,即使是美國公司也常有大型後製公司倒閉,其中包含製作鋼鐵人系列電影特效的 Digital Domain。對 VHQ 來說,他們的廣告業務能提供緩衝,吸收後製業務營收的不確定性,相對競爭對手而言較有利。

VHQ 也積極進行垂直整合,在 2018 年 10 月宣布完成併購中國影視公司木星時代 70% 的股權,該公司為電視劇的開發商,負責劇本開發與創意規劃,而 VHQ 將獲得木星時代相關的後製業務。目前木星時代每年至少製作一部電視劇,且營收貢獻集中於第四季,帶動 VHQ 2018 年第四季營收較 2017 年同期成長 98%。

積極擴展規模

目前 VHQ 的經營策略是跟新銳導演合作,因為 VHQ 的特效團隊也較年輕,較擅長與年輕導演溝通,而且也希望趁早跟潛在的一線導演建立長期合作關係。公司接洽的案子多為高端項目,雖然價格較高,但成品受到客戶青睞,因此訂單都接到滿載。

VHQ-KY 近年積極擴張,除了在 2016 Q4 發行 7 億無擔保公司債用來併購北京分公司股權以外,透過逐步的擴張產能,成為在業界中具有重要地位的企業,並且持續加強集團的營運力道。

VHQ-KY 在 2017 年有多項電影投資計畫,跨出垂直整合的步伐,讓公司不僅能承接特效業務,也能賺取票房分紅等收益。舉例來說,VHQ 在 2017 年投資電影《奇幻之旅》並負責其特效後製,之後賣掉 50% 股權並獲取人民幣 1,000 萬元的收益,且後續電影上映後 VHQ 仍可享有票房收入的分潤。

VHQ 近幾年深耕中國的後製市場,五年間北京團隊規模已達 400 人,而為因應中國市場的高速發展,VHQ 今年將持續擴增團隊規模,預估明年底前可望翻倍達到近 800 人。

根據董事長劉國華表示,目前公司在中國電影市佔率 2%,考量仍有很大的成長空間,因此將持續專注中國市場,暫不會往好萊塢或是其他地區發展,並預估 VHQ 在中國的市佔率每年有機會以 1.5%~2% 的速度增長,五年以後市佔率有望提升至 10%。

風險

公司的主要風險包含電影或電視劇熱度不如預期以及競爭加劇。VHQ 從 2017 年起開始投資電影計畫,並在 2018 年投資電視劇公司木星時代,雖然跟特效業務有垂直整合的效果,但也需要承擔電影或電視劇風評不佳、無法回本的風險。另一方面,雖然 VHQ 搶到了中國電影市場崛起的商機,但競爭者持續增加帶來更多挑戰。

小結

在中國電影開始爆發的時候,VHQ-KY 很快的趕上風潮,也參與了幾部賣座電影的製作,因此在過去幾季都體現很高的營收成長,同時維持廣告事業的穩定收入,降低獲利不確定性,值得關注的是中國電影的發展以及後續競爭者進入的影響。

資料來源:VHQ-KY 年報、VHQ-KY 董事長劉國華訪談

【延伸閱讀】