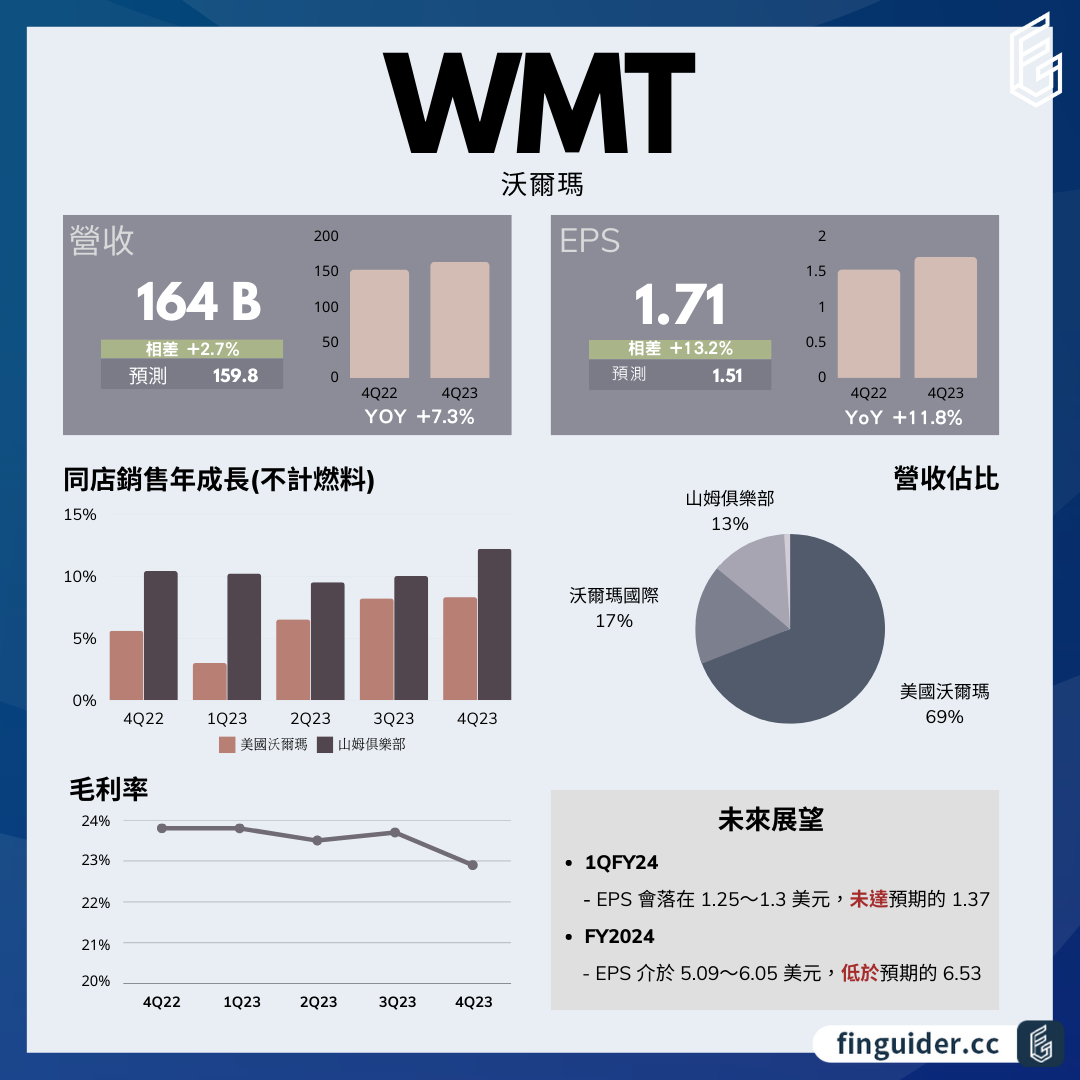

零售巨頭 Walmart 沃爾瑪(WMT)盤前公布了優於預期的 Q4 財報,營收年增 7.3% 至 1,640 億美元(v.s. 1,598 億),EPS 報 1.71 美元(v.s. 1.51 美元),美國沃爾瑪的同店銷售額年增率也略優於預期。不過 Q1 及全年展望都未達市場預期,導致盤前一度下挫超過 -4%。

沃爾瑪(WMT)Q4 財報

- Walmart 沃爾瑪(WMT)營收:1,640 億美元(YoY +7.3%)、優於預期的 1,598 億。

- Walmart 沃爾瑪(WMT)EPS:1.71 美元(YoY +11.8%)、優於預期的 1.51 美元。

- Walmart 沃爾瑪(WMT)美國沃爾瑪同店銷售年增率(不計燃料):8.3%、優於預期的 8.2%。

沃爾瑪(WMT)財報營運數據

在折扣促銷推動下,三大部門營收都維持年成長,美國沃爾瑪年增 8%、沃爾瑪國際年增 2.1%、山姆俱樂部年增 11.3%;但會員費與其他收入卻年減了 -3%,廣告業務的年成長幅度也從前一季的 30% 放緩至 20%。

線下及線上的銷售同步走強推動業績超越市場預期,CFO 透露,由於消費者仍面對很大的通膨壓力,而且儲蓄越來越低,所以在非必需品的上的支出一直下滑;相對的,即便雜貨價格居高不下,沃爾瑪仍持續在雜貨類別中擴大市佔,而且還吸引到了許多高收入家庭客群。另外,受到降價促銷、產品組合偏向低利潤商品的關係,導致毛利率下降了 0.83 個百分點。

值得注意的是,沃爾瑪在清理庫存上取得了巨大的進展,Q4 庫存跟去年相比大致上持平,比起 Q3 更是低了 -15%,反映出庫存堆積的趨勢已明顯放緩(Q1:YoY +32%、Q2:YoY +25%、Q3:YoY +13%),CFO 指出,庫存量的大幅下降抵銷了物價上升的影響。

沃爾瑪(WMT)財報部門營收

「美國沃瑪爾」營收年增 8%,電商銷售年增 17%,連 3 季年增率站上 10%,亮眼的電商業績反映了廣告、宅配、線下自取等業務的強勁成長。

不計燃料的同店銷售額年增 8.3%、優於分析師預期的 8.2%,客戶消費的次數及金額都較去年提升,12 月的銷量更是創下了歷史新高。食品與自有品牌的銷售特別強勁,但是這些類別的利潤率本來就比較低,再加上透過降價清理庫存,導致整體利潤率較去年同期下滑。

由於食品銷售暢旺、自有品牌滲透率提升,雜貨的同店銷售額年成長「中雙位數」,市占率正持續提升中;健康護理產品的銷售成長了「低雙位數」;不過,由於非必須消費品類的電子產品、玩具、服飾、居家用品需求疲軟,一般商品銷售額下降了「中個位數」。

「山姆俱樂部」營收年增 11.6%,同店銷售額(不計燃料)年增 12.2%,歸功於來客量及平均消費金額雙雙較去年成長。雜貨與飲料的銷售最為強勁,科技類產品雖然同樣是銷售最弱的類別,但由於部分被年底的禮品需求抵銷,所以銷售最終與去年同期大致持平。

山姆俱樂部會員數持續改寫新紀錄,高級會員的滲透率也達到新高,推動會員費年成長 7.1%,公司還指出,10 月初提升會員費並未造成客戶流失。

沃爾瑪(WMT)財報市況解讀

根據 Placer.ai 統計,隨著經濟不確定性的影響逐漸蔓延至零售業,再加上 2021 年的高基期,沃爾瑪、目標百貨(TGT)、好市多(COST)等零售業客流量在去年底大多呈現年減,但如果對比 2019 年的話,其實多數公司的營運狀況已經恢復、甚至超越疫情前。

在漲價聲此起彼落、消費者荷包縮水之際,由於沃爾瑪鎖定的客群收入較低(下圖是顧客家庭收入中位數比較),所以更是面臨了龐大的競爭壓力,像是 Dollar General(DG)、Dollar Tree(DLTR)等折扣商店都是強力的對手,但目前沃爾瑪仍穩坐實體零售的冠軍寶座。值得注意的是,雖然沃爾瑪旗下的「山姆俱樂部」也是鎖定收入相對較低的族群,但客流量表現卻明顯優於沃爾瑪,這主要是因為「批發市場」競爭較低的關係,未來有機會成為沃爾瑪營運的新動力。

此外,為了迎戰亞馬遜(AMZN)Prime 會員,沃爾瑪推出了 Walmart+ 讓會員享有免運、特殊回饋等優惠,但沃爾瑪始終對會員數保密到家,市場自然也就無法對此定價。摩根士丹利曾表示,如果會員數的成長足夠強勁,預期 Walmart+ 的價值高達 450 億,有望刺激股價進一步上漲,投資人可以多留意這項催化劑。

美國 1 月份零售額增長了 3%,扭轉了連續兩個月的下滑趨勢,稍微沖淡了市場對於消費者可能已被通膨壓垮的疑慮,而且從先前發布的零售業財報來看,Q4 業績表現似乎都超出了分析師預期。

但摩根士丹利警告,投資人可能已過度樂觀!從年初以來,追蹤標普零售業的 ETF – XRT 已大漲近 +20%,遠優於標普 500 指數的 +7%,這波零售業的強力反彈已將整個消費領域的估值推升到疫情爆發前的水準之上,如果大型零售商對新年度的展望能見度不佳,那麼漲勢可能就會出現鬆動。

牛津經濟研究院也表示,「頑固」的通膨最終仍會壓低消費者的支出意願,此外,裁員、貸款利率上升、儲蓄下降等負面因素也將影響消費市場。另外也要注意,業績指引並不會是決定財報後股價方向的唯一要素,庫存改善的進度、利潤率的保持能力依然非常重要。

沃爾瑪(WMT)財報展望

沃爾瑪(WMT)Q1 展望

淨銷售額年增 4.5%~5%,營業利益預估年成長 3.5%~4%,EPS 則會落在 1.25~1.3 美元之間,明顯未達市場共識的 1.37 美元。

沃爾瑪(WMT)2023 展望

淨銷售額年增 2.5%~3%,營業利益預估年成長 3%,EPS 將介於 5.09~6.05 美元,低於分析師普遍預期的 6.53 美元。美國沃爾瑪的同店銷售年增率預估從 FY2023 年的 6.6% 下降至 2%~2.5%,同樣不如市場預期的 3.1%。

《FinGuider》授權轉載

【延伸閱讀】