百勝(Yum! Brands, YUM-US)集團-財務分析

前次我們討論了百勝集團提出「 Relevant, Easy & Distinctive (接近客戶、易於取得、獨特品牌)」三大轉型策略,那麼我們應該如何從財務上去檢驗轉型的成果呢?

就讓我們一起看下去吧!

百勝集團營運結構分析

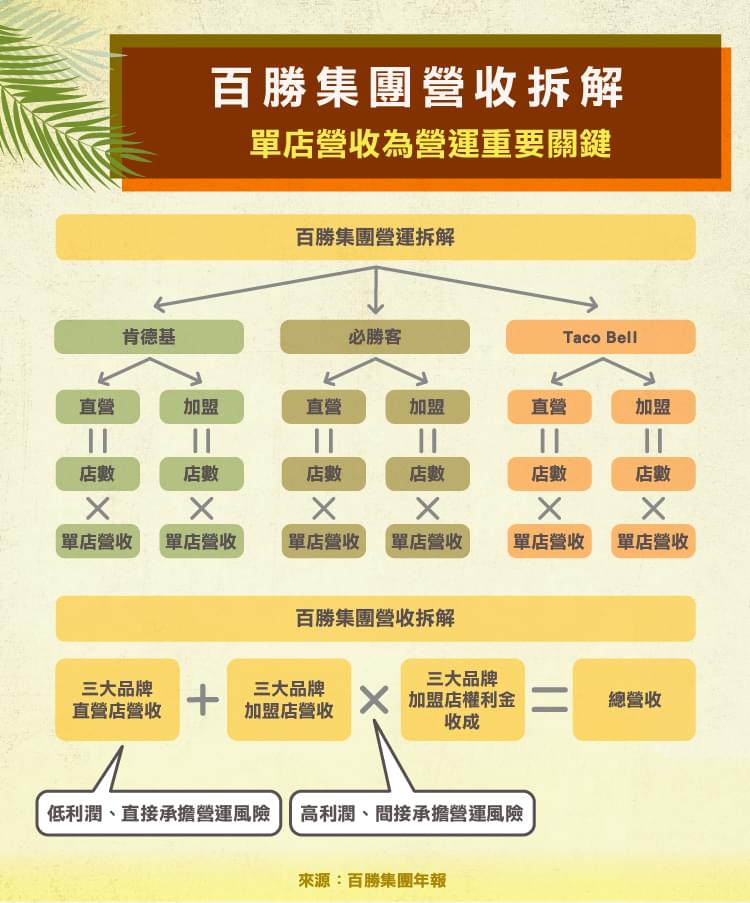

在進一步研究之前,我們必須知道百勝集團的營運模式。如果讀者翻翻年報,可以發現公司是以三大品牌(肯德基(母公司 Yum Brands, YUM-US)(母公司 Yum Brands, YUM-US )、必勝客、 Taco bell )做為營運部門的區分,因此我們著手拆解時,也是從三大品牌做為起點。

如圖一所列示,百勝集團三大部門底下,各自有各自的自營店以及加盟店,而在下層需要評估的為各自的店面數量和單店營收。

我們在分析上應該更加看中單店營收的成長,主要原因有二:首先,許多公司在快速擴張時,總營收成長得很快,但卻無法持久,最大的原因就在於瘋狂擴店,但單店營收卻衰退很快。其次,百勝餐飲朝向加盟店轉型,必須說服加盟主加盟百勝是有利可圖的,單店營收正是一個重要的參考因子。

根據筆者推算, 2018 年時,肯德基、必勝客以及 Taco bell 的加盟店單店營收成長率為 5% 、 -7% 以及 4% ,顯示這三大子品牌之中,必勝客是最疲弱的部門。

另外,在直營店以及加盟店的評估上,直營店的利潤率較低,而且直接面對營運風險,若公司產品賣不好很容易就展現在財報之上;相對的,加盟店主要是靠收權利金,對於百勝集團來說只是間接影響,且由於營運風險交由加盟主承擔,因此利潤率較直營店高很多。

看完營收結構的拆解邏輯後,筆者整理了各部門的店面總收入(上圖),大家可以看到以店面總收入來說,加盟店才是整個營運的主體。直營店的比重其實非常低。但從總公司的角度來看(下圖),直營店帶來的營收非常巨大,中間的差異在哪裡呢?

答案就是:加盟店主要依靠營收抽成,因此儘管加盟店總收入很高,實際要交給百勝集團的錢只有一部份,根據筆者推算,三大品牌總合起來需要交的加盟金主要落在 5 – 5.5% 之間,近五年都非常穩定。

因此公司的加盟店轉型策略也可以由營收組合明顯看出來,直營店部門營收消退很快,但由於這些直營店轉變為加盟店之後,權利金的挹注(只有總收入 5% )不如直營店營收衰退來的快,因此整體營收呈現下滑趨勢。

很多人看到這種財報就會嚇一跳,以為公司面臨衰退,不適合投資。但如果讀者有耐心一點,看到損益表最後一欄,就會更驚訝,為什麼一家營收衰退如此快速的公司,每股盈餘( EPS )卻可以翻倍,從 2014 年的 2.32 美元上升至 2018 年的 4.69 美元。

談起這件「奇蹟」,我們就不得不回想一下上面一段的內容:直營店利潤率較低、加盟店利潤率較高。

*註: 2018 年因應會計準則改變,需將加盟商提撥廣告金認為收入,但費用會有等額支出,因此這塊「收入」實際上並不是收入,在研究公司時,需要將此項營收做排除才是真正的營收表現。

*註: 2018 年因應會計準則改變,需將加盟商提撥廣告金認為收入,但費用會有等額支出,因此這塊「收入」實際上並不是收入,在研究公司時,需要將此項營收做排除才是真正的營收表現。

那麼,要怎麼從數據上去證實這利潤率的大幅上升呢?

大家可以一起看看下圖的營業利益率趨勢,自從 2014 年以來,各部門的營業利益率都大幅上升,公司整體的營業利益率更是從 2014 年的 23% 上升至 2018 年的 40% ,接近翻倍的水平。

但筆者必須提醒,這樣的翻倍不是常態,正常來說,各部門的營業利益率應該高於公司整體的營業利益率,因為在部門之外,公司還有額外的管銷支出。 2017 、 2018 年的異常主要原因為公司將現有的直營店轉賣給加盟主,因此「部分的直營店費用」由加盟主承擔,這些由加盟主承擔的費用會轉為費用的減項。因而導致公司整體營業利益率大過三個品牌各自的營業利益率的狀況。

長期而言,公司營業利益率還是要回到三大品牌的營業利益率下方。 2018 年時,肯德基、必勝客以及 Taco bell 的營業利益率為 36% 、 35% 及 31% ,各位讀者可以將這三個營業利益率做為評估未來公司營業利益率的參考。

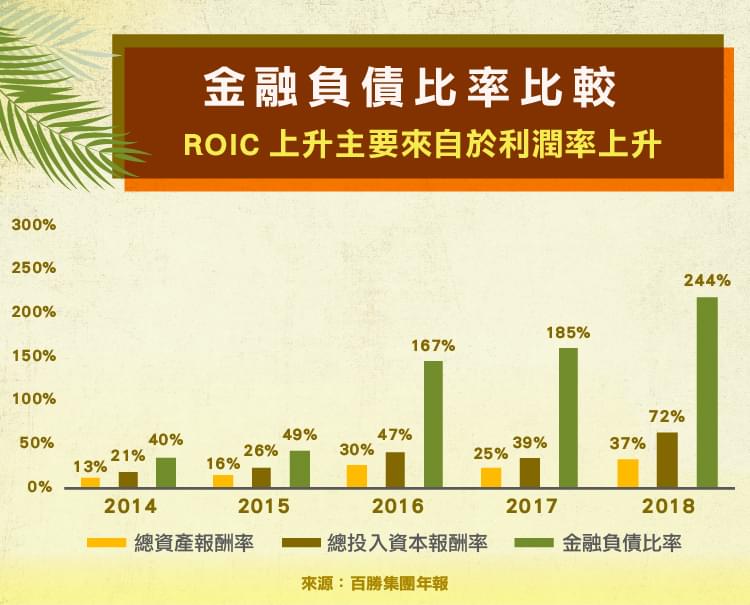

最後,除了本業改善之外,讀者可能還會對這家公司「嚇一跳」的地方是股東權益報酬率( ROE )的部分,上次我們在達美樂(Domino, DPZ-US)( Domino, DPZ-US )的介紹文章中提到,達美樂依靠強大的現金流量來支撐公司的負權益資本結構。

我們要怎麼去衡量這類公司投資的報酬率呢?

除了去看利息保障倍數,確認公司經營不會因此出現問題外,我們也可以追蹤總投入資本報酬率( ROIC ), ROIC 的概念為:公司在債權人及股東的投入資本後,帶來的報酬率。

ROIC =稅後淨利/(金融負債+股東權益)

這個指標和 ROA 的差異在於 ROA 考慮了營運產生的負債,但這些負債是因為商業模式產生的,並不是債權人一開始就投入的資金,因此在衡量上, ROIC 更能準確捕捉投資人和債權人「投入資本產生的報酬」。

筆者在下圖幫大家整理了近五年的 ROIC 資料,讀者會發現, ROIC 的上升主要來自於利潤上升, 2014 年到 2018 年翻了二倍,由 21% 上升至 72% ,算是非常恐怖的成長。

而公司倚賴穩定的現金流,也大幅舉債,極大化股東利益。

展望未來

對於投資人來說,應該持續關注三個面向。首先是單店營收成長,以及公司擴張的速度,這才是公司的核心競爭力的展現。另一方面,大家不能因為營業利益率跳升而開心,因為這是暫時現象,長期而言還是會往下。最後,在財務結構上,需要持續關注公司大量舉債造成的壓力是不是有可能壓垮公司營運,利息保障倍數、總投入資本報酬率( ROIC )都是不錯的衡量準則。

【延伸閱讀】