上一篇我們談到了 Zillow 的商業模式與房屋買賣的新業務,現在就讓我們從財務角度來檢視這家公司的狀況吧!

三大業務

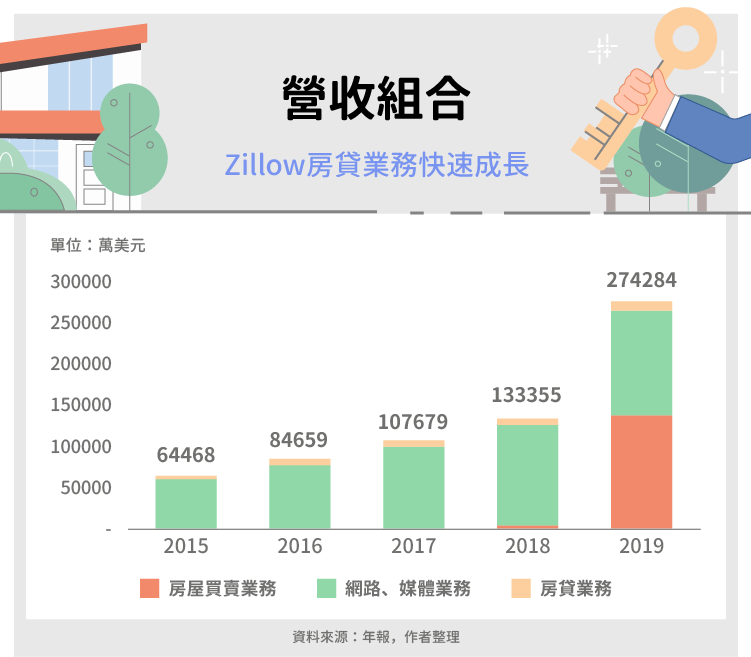

首先,我們還是要從營收組合的角度來觀察這家公司,這家公司的業務主要有三個部分:房屋買賣業務、網路、媒體業務(下面簡稱為IMT業務)以及房貸業務。

房屋買賣業務就是我們上一篇文章深入講的ibuyer業務,公司透過向房屋賣家快速購買房子,基本裝修後賣出的業務, Zillow 在 2018 年時開始這項業務,僅僅用一年的時間就讓這個業務營收佔比在 2019 年到達 50% 的比重,主要原因在於相對其他兩項業務,房屋買賣屬於高單價的交易,也因此這個業務未來可能會遠超過其他兩項業務的營收組合。

網路、媒體服務業務(IMT業務):IMT業務主要是以廣告收入為主,還有包括部分的系統服務(如CRM)或是房屋租賃廣告業務等收入,這個收入是 Zillow 最早的業務,也就是商家會將他們的產品(房屋或服務)上架到 Zillow 網頁上,而為了爭取用戶點擊參考,他們會在 Zillow 上下廣告, 2019 年時由於房屋買賣業務營收大幅上升,使得這個業務營收比重降至 47% ,但其實當年年增率仍有 6% 。

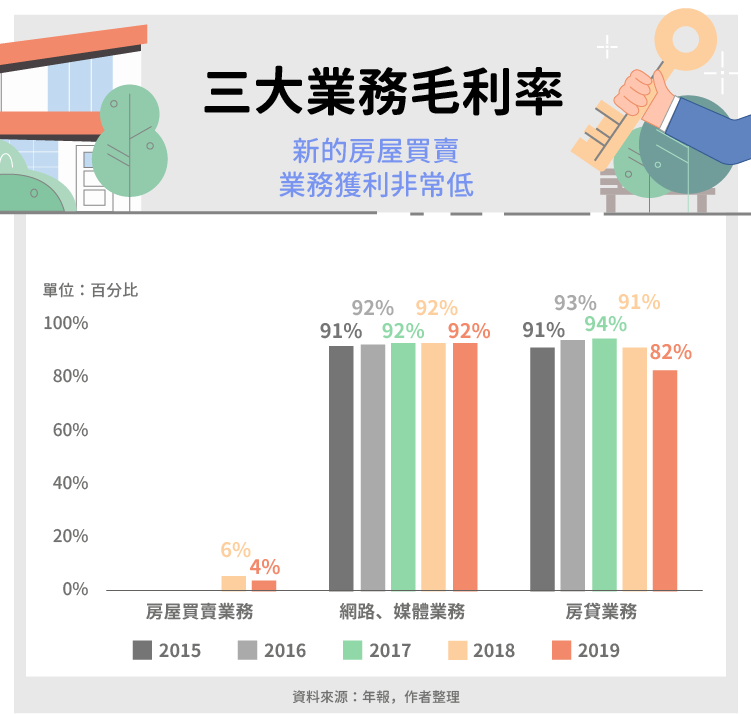

房貸業務: Zillow 也有承做房屋貸款業務,但此業務營收佔比非常低, 2019 年時佔營收比重僅 3.7% 。總結來說,雖然房屋買賣業務營收佔比非常高,但其實這塊業務的利潤率奇低無比,就讓我們看看下面這張圖。

從上方我們可以看出來,IMT業務及房貸業務的毛利率都有 80% 以上的水準,但房屋買賣業務的毛利率在 2018 及 2019 年只有 6% 及 4% ,這還沒扣除管銷成本,可見這個業務目前仍處於虧損階段。

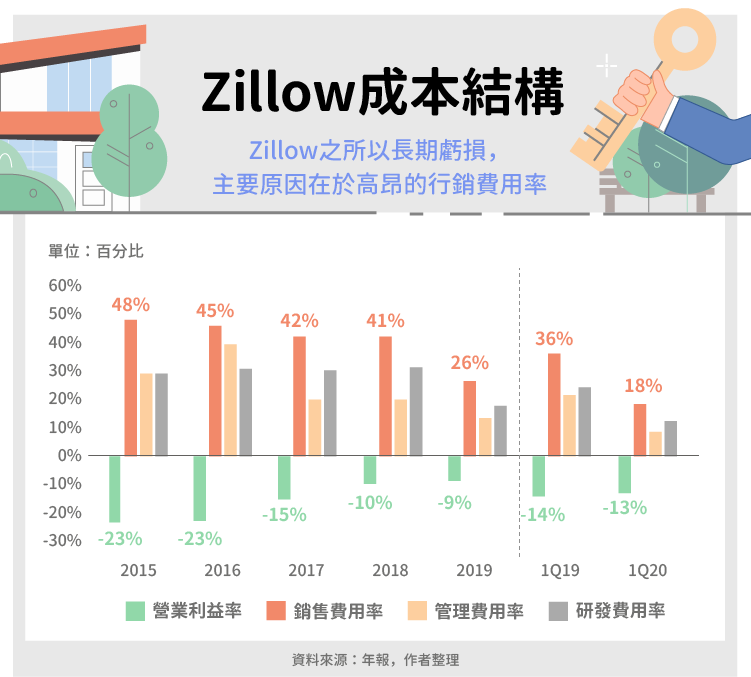

行銷費用占比高

除此之外, Zillow 讓一般投資人卻步的原因還有他長年虧損的紀錄,然而筆者必須在此糾正,實際上, Zillow 之所以長年饋損,主要原因在於 Zillow 把所有的資源放到行銷費用上,由上圖可知, Zillow 的行銷費用佔營收比重長年超過營業利益率,這表示如果 Zillow 願意,他大可不那麼用力做行銷,讓公司獲利。

我們也可以從 2019 第一季以及 2020 第一季的狀況來看,當 Zillow 遇到COVID- 19 疫情時,他整體的利潤率並沒有大幅下滑,反而還成長了 1% ,這要歸功於急遽減少的行銷費用率所貢獻。一般這種處於成長期的公司,會願意採用暫時虧損、專注成長的策略,而 Zillow 正處於這個階段。

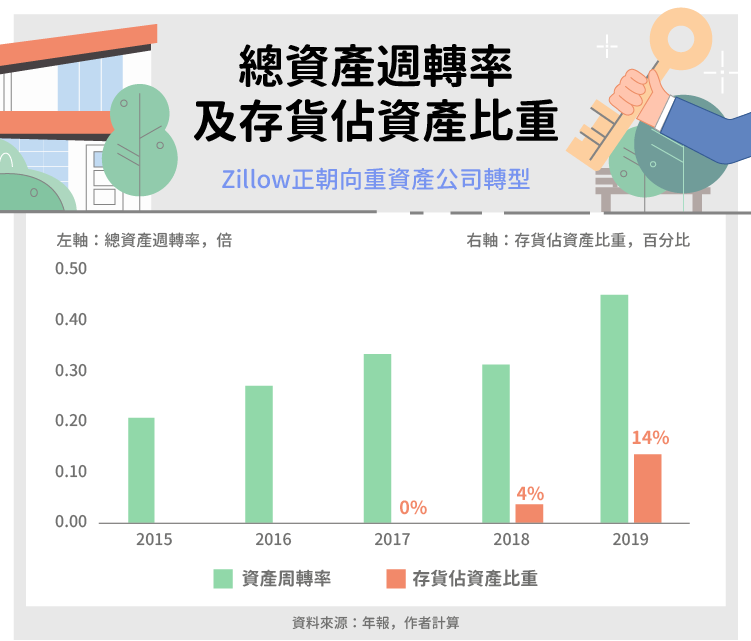

最後, Zillow 的新業務-房屋買賣也大幅改變了資產負債表的長相,在過去, Zillow 一直屬於輕資產公司,也就是他的資產並不是由不動產或鉅額存貨構成,業務也以廣告為主。但當 Zillow 進入房屋買賣業務後, 2019 年時存貨,也就是販賣用不動產佔總資產的比重已經來到 14% ,相信在未來,這個比重會越來越高。

並不是說 Zillow 由輕資產轉為重資產不是好事,而是轉型後, Zillow 的毛利率將大幅下滑至個位數水準,而且在景氣蕭條時,將面臨「房屋跌價」以及「賣不出去」的窘境。到了那個時候,可就不是降低行銷費用率就能維持原來的利潤水準,很可能在未來 Zillow 面對景氣蕭條的能力會更脆弱。

小結

Zillow 是目前美國最大的網路房屋媒合平台,至今他也跨足做房屋買賣,但他長年虧損,以及商業模式轉換都需要投資人更用心的關注。

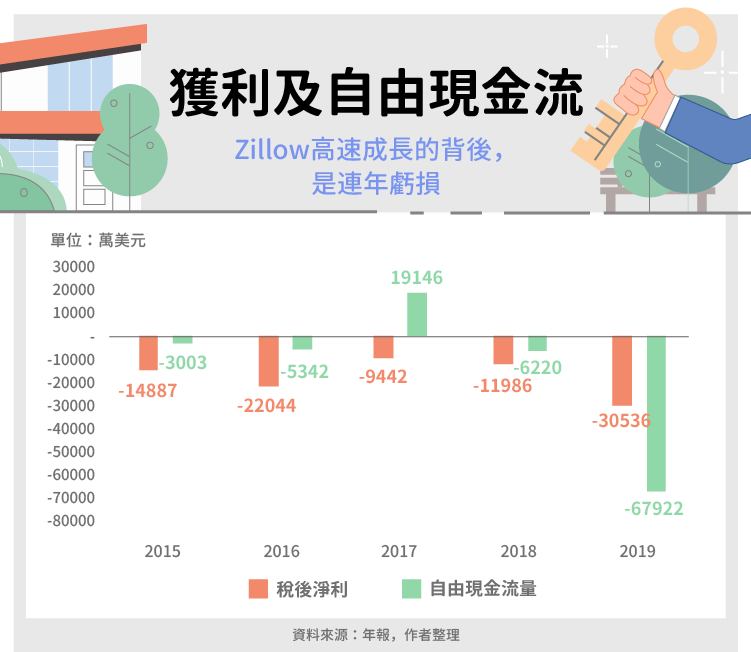

從圖中我們可以看到, Zillow 長期來說,不光無法創造獲利,連現金流都非常難看,在未來,我們可以遇見當 Zillow 買下更多不動產後,自由現金流量將持續探底。

* 2017 年自由現金流量暴漲主要原因在於認列資產減損

* 2019 年自由現金流量大幅下跌主要原因在於新業務買地的支出

【延伸閱讀】