Q2 營收同增 355% ,網路巨頭圍剿下的Zoom能否“突圍”?

–

8 月 31 日美股盤後,Zoom公佈了 2020 年第二季度的財報。今年上半年,Zoom實現了 340% 的漲幅,已遠遠超過了絕大部分個股的漲幅,其市值來到近 850 億美元,反映出投資者一直在看好Zoom的發展前景。第二季度的業績是否撐得起Zoom的股價表現呢?

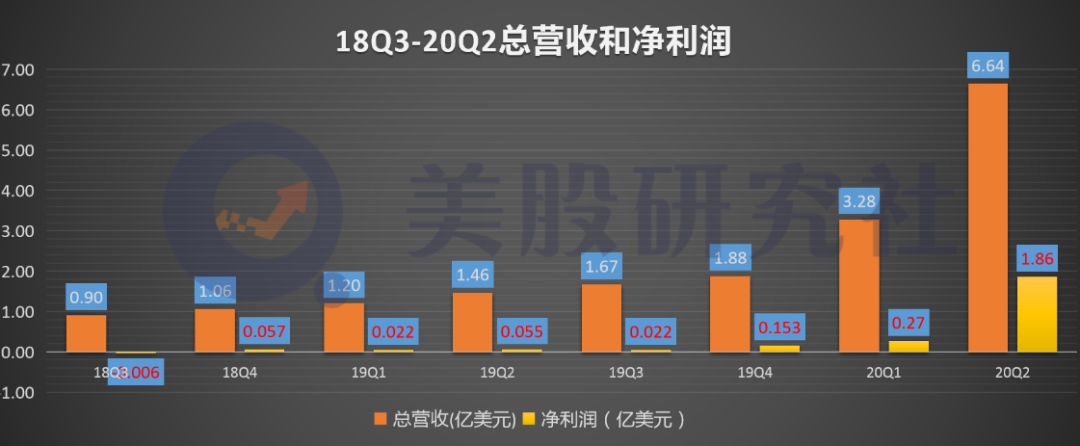

數據顯示,營收為 6.635 億美元,與上期相比大增 355% ,超出市場預期;淨利潤為 1.857 億美元,與上期相比大增 3257% 。財報發布後,Zoom週一盤後上漲 22.85% 至 399.38 美元。從市場反應來看,大部分投資者對於這次財報的表現十分滿意。

Zoom作為雲端視訊領域的獨角獸,上市至今都是投資者關注的焦點。一季度的業績和股價增長更是明顯,但因疫情加速爆紅的遠程會議的火熱終會降溫,未來Zoom能否繼續維持強勁增長仍是未知數。那麼在這份財報背後,有哪些值得具體討論的點?

營收成長二次吸睛,巨頭“卡位”視訊會議賽道

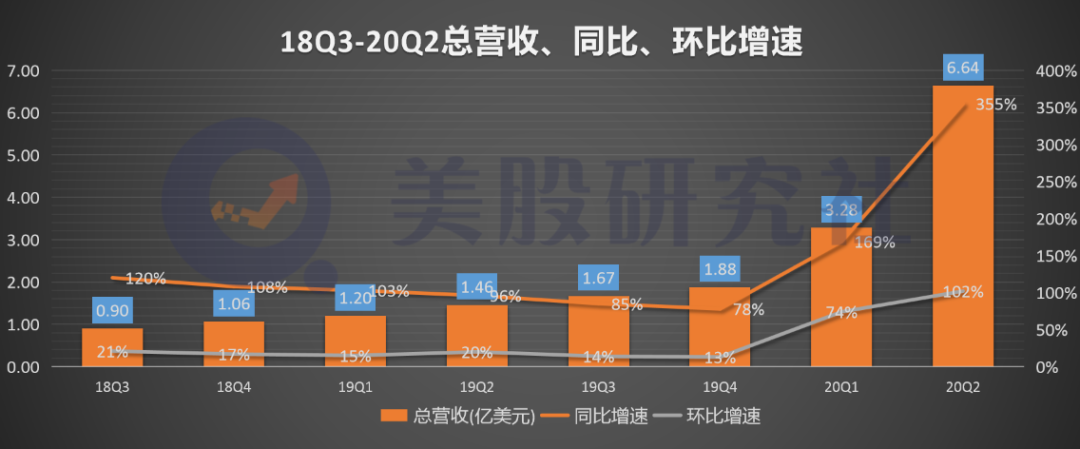

第二季度,營收數據成為本次財報的一大吸睛點。財報顯示,第二季度Zoom的營收為 6.64 億美元,與上期相比增長 355% ,環比增長 102% 。公司在本季度的爆發增長主要得益於目前仍有許多企業和學校通過Zoom進行遠程視訊會議和授課。而過去 12 個月中貢獻了超過 10 萬美元收入的客戶,較上一季度增加 219 個,成為推動營收增長的重要力量。Zoom經歷著快速成長,結合第一季度可以發現,遠程視訊的熱門在第二季度得以延續。第一季度營收為 3.28 億美元,與上期相比增長 169% ,環比增長 74% 。相比之下,營收與上期相比環比成長均有所提高。

回顧過去多個季度的營收情況,Zoom的業績變化並不算樂觀。從上圖中發現, 18 年 Q3 至 19 年 Q4 ,營收與上期相比成長在逐季下滑。而對應的環比成長一直處於低位,整體保持著震盪下行的趨勢。這樣來看,雖然第二季度仍有著上半年市場需求的推動,連續兩個季度爆發增長,但下半年的營收仍存在著回歸常態的風險。

而且,微軟、亞馬遜等巨頭緊隨其後推出了雲端視訊會議產品,爭奪Zoom的市場份額,這將進一步加重了公司未來業績持續放緩的風險。微軟在企業生產力領域擁有著絕對優勢,其近期更新了Microsoft Teams,將自己在企業生產力裡積累的諸多技術和功能融入到Teams中;而Google上個月已經在視訊會議產品Google Meet 中加入了基於深度學習技術的智能降噪功能。這些將只是巨頭們在雲端視訊領域佈局的冰山一角,競爭之下的Zoom面臨著更大的營收壓力。

客戶數量同增 458% ,成本支出居高不下

對於任何SaaS公司而言,增長是最重要的因素,這與其市場估值直接相關。其中新客戶和現有客戶作為公司持續成長的驅動因素,在第二季度均有著不錯的增長。截至第二季度末,Zoom擁有數十名以上員工的企業客戶數量為37.2 萬名,與上期相比增長458% ;貢獻超10 萬美元收入的客戶數量為988 個,與上期相比增長約112 % 。與營收相似的是,用戶相關的數據表現得以延續。客戶較上一季度的 26.5 萬名增加 39.5% 。

從本季度的應用下載情況看,相比於其他視訊會議產品,Zoom仍處於行業領先的位置。據Sensor Tower商店情報數據顯示,今年 5 月Zoom以 9460 萬次下載量在全球行動應用中排名第 2 ,是去年同期的 43 倍。而Google Meet則位居第 7 名,其他視訊會議應用則並未上榜。之後的 6 月份,Zoom又再次回歸榜首。相對於其他產品,用戶對Zoom的下載需求更強。

但應該警惕的是,用戶數據的增長可能會開始放緩。管理層表示,與歷史客戶流失率相比,預計本財年的客戶流失率將有所增加,原因是第一季度購買按月訂閱的客戶比例較高。Zoom的用戶的確十分龐大,其中除了付費用戶還包括免費用戶,而且它們佔據了較大比例。

與此同時,大量的免費用戶也帶來巨大的成本支出。財報顯示,第二季度Zoom的營收成本為 1.92 億美元,與上期相比大增 589% ,佔營收的比重為 29% 。為了給更多的用戶提供服務,Zoom營運自己的數據中心,同時還和亞馬遜和微軟雲服務達成合作, 4 月份還將甲骨文(Oracle, ORCL-US)列為服務供應商,這些都在一定程度上抬高運營成本。

此外,第二季度的營銷費用達 1.59 億美元,與上期相比增長 99.8% ,佔營收的比重為 24% ;研發費用為 0.43 億美元,與上期相比增長 184% 。這是作為SaaS公司短期難以避免的一環,公司在推廣產品訂閱,佔領市場時需要大量人員,從而會產生高昂的營銷費用。而完善軟件的功能和產品,將軟件優化以融入到硬體設備等流程中研發支出難以避免。因此,雖然Zoom目前實現了 1.86 億美元的利潤,但成本支出上短期內難以收縮也會制約著Zoom快速打開其盈利空間。

“出圈”又“美國上市”,Zoom邁入千億市值還有多遠?

Zoom作為一家正在高速成長的公司,其市銷率已達 100.30 ,這意味著投資者給予Zoom極高的預期增長和估值。接下來幾個季度若不能實現上半年的高速增長,更加難以支持目前資本市場對它的預期,拋售Zoom的可能是極大的。目前市值接近 920 億美元,離千億並不遙遠。而雲端視訊通訊業務卻面臨著硬體要求不高,低天花板的問題。目前只在雲端視訊通訊上是不夠的,如何拓展業務以進一步打開盈利空間變得格外重要。

實際上,Zoom已經“出圈”雲端通訊,推出的App Marketplace(應用商店)在助其向協作市場邁進。其中集合了數百種應用程式能夠幫助客戶簡化流程和豐富Zoom的客戶解決方案。Zoom在整合視訊和電話解決方案上也一直未停止腳步。公司此前與卡地納健康簽署了一筆交易,使其獲得視訊網路會議、電話通訊等在內超 1.7 萬用戶。現在的客戶愈發需要一個統一的會議解決方案,包括聲音和視訊,對於Zoom來說在遠程通信這個更大的市場裡面機會更多。

除了軟體,Zoom本季度也在拓展硬體設備市場,通過登陸巨頭旗下的智能顯示屏和自研的設備來拓展使用場景。本月Zoom公佈旗下“Zoom for Home”平台即將登陸亞馬遜Echo、Google智能顯示設備和Facebook Portal產品中。此外,第二季度Zoom正式宣布進軍硬體市場,也推出一塊觸屏設備為遠程辦公的人提供服務,同時Zoom還表示未來會聯合合作夥伴推出更多遠程辦公設備。

發布不同的產品去匹配更多的平台和場景的同時,Zoom與諸多網路巨頭一樣,正在將其業務邁向全球化。數據顯示,Zoom海外收入與上期相比增長 246% ,而在美國本土的增長率為 150% 。 Zoom 在亞太地區、歐洲、中東和非洲地區的收入分別佔其總收入的 19% 、 18% 和 17% 。Zoom在海外市場的佈局已初見成效。

而且,最近海外市場的拓展也是動作頻頻,可見其積極開闢全球市場的決心。 8 月19 日,Zoom在新加坡設立數據中心,這也是其在東南亞的第一個設施,而目前在全球的數據中心數量已達到18 個;Zoom計劃在班加羅爾開設數據中心,並且在大規模招聘相關的技術和營運人員;CEO還表示,印度將作為Zoom的重要戰略國家,未來將在那進行持續的投資。

辦公領域的熱門,也吸引了巨頭加速佈局。亞馬遜、微軟、Google等巨頭的產品更加豐富,而且使用的場景也更加廣泛。就微軟來說,Teams不只是滿足視訊會議,更加適合企業內部協作。微軟的Office 365 集成度高,使得團隊企業更好協調,保持一致的工作節奏。背後完整的產品生態使得客戶流失率較低,無疑對Zoom的產品造成了極大的威脅。隨著微軟產品的快速迭代,在龐大的生態體系下,對Zoom的衝擊將是巨大的。

在全球化層面上看,盯上全球遠程通訊市場的也不僅是Zoom一個。巨頭們顯然在全球市場上具有先天優勢,而且一直在不斷加碼海外市場來製約Zoom的發展。

以印度市場為例,亞馬遜、Facebook等巨頭今年投資了印度公司,其中Reliance Jio的是印度最大的電信運營商。 7 月初,Reliance Jio就正式推出了類似 Zoom 的視訊會議平台 JioMeet,通過滲透到辦公應用場景來奪取更多的客戶。面對勁敵,能否繼續其優勢仍是未知數。

近期正式退出中國市場,也使得Zoom失去國內大量的C端用戶,在一定程度上影響其業績增長。隨著Zoom不斷拓展海外市場,安全和隱私問題也很可能會再次浮現。 Zoom已有前車之鑑,一旦這個問題處理不好,後續面臨的政策監管可能會使得Zoom在當地完全無法開展業務。

總的來看,當前雲端視訊會議賽道集合了網路巨頭、初創公司等,競爭激烈。 Zoom在第二季度做出的成績十分亮眼,同時也在積極將業務從雲端視訊會議拓展到協作和遠程通信市場,並努力將業務遍布全球。而這個過程中,同樣有著競爭、監管等難題。不可否認,眼下Zoom的優勢更為明顯,但最終市場格局未定。對於Zoom未來的發展,美股研究社將會持續關注。

⟪36氪⟫授權轉載

【延伸閱讀】