作為一個特別沒出息的投顧,說來慚愧,我是指數基金的粉絲。

有一個原因是人性。因為以主動投資的旗號行走江湖,宛如漢高祖腹背受敵的彭城役,不但對外要直面凶黠的鬼蜮與奸猾的狐鼠,更難的是以未羽的心智去抵擋內心的那些負面情緒 — 貪婪、恐懼,還有給一點火星就要爆炸的嫉妒;主動投資這個戰場的門檻很低、你一跨就進來了,但進來之後往往陷於圍城、疲於奔命、危於累卵、死於非命,最後健康與財富雙雙陣亡。

貪婪、恐懼與嫉妒,這三個負能量整日整夜與我們悱惻纏綿。有過模擬盤經驗的人可能會有這個體驗:君不見芸芸眾生,實盤日狗,模擬盤日天,常常恨不能活在模擬盤的世界裡。

為什麼你模擬盤能做得好?因為它不是真錢,你做模擬盤的時候沒有這些負能量與你為敵。

我為什麼要狗尾續貂提到嫉妒?因為正如未來現金流要折現,我們的人生價值其實也是要打折的,折扣因子就是別人的成功。小成功也就罷了我們假裝喜聞樂見;但為什麼我們不願看到別人、尤其是身邊的朋友同事有巨大的成功?

因為他們的大成功會為我們自己的生命價值打折。你本來覺得自己一輩子活了 100 分,結果隔壁老王突然告訴你他活出了 200 分,你瞬間感覺自己的人生價值就只剩 50 分了,搞不好就要抑鬱。嫉妒對我們的投資決策常有深遠影響,君不見大牛市末期的散戶瘋長,多少人是眼紅同一個辦公室的小李小張而被“逼著”進場的。

那麼我們內心的這些負能量能治嗎?說來可能有點悲觀,但只要你沒有跳脫出智人的境界,那就沒得治。諾貝爾經濟學獎得主 — 心理學家丹尼爾·卡尼曼 (Daniel Kahneman,估計大家都跪著讀過他的《快思慢想 (Thinking, Fast and Slow) 》) ,應該算是人類決策缺陷界的泰斗級大牛,別人問他:您老研究了一輩子的認知偏見與決策缺陷,那您決策是不是就能做到無比英明?卡老莞爾嘿嘿一笑:怎麼可能,我又不是超人。

作為智人,我們的缺陷就是我們明知我們有缺陷但是仍然又不得不陷入缺陷。這可以稍微解釋為什麼主動型基金就是很難跑贏指數,所以卡尼曼老教授就要跨個界來嘴欠了,他說:你們投資業啊,整個建立在“自以為自己有能力的錯覺”上,就是個玄學。 (“The investment industry is built on an illusion of skill.”)

所以何必非要如此折磨自己,少點花樣,買買指數基金不好嗎?

但許多聰明的智人就是不服。最近聽說貝萊德(BlackRock, BLK-US) (BlackRock) 開除了四十個效力於主動型基金的人類僱員,取而代之用機器人來管理基金,這是聰明的智人對如何降服內心的負能量的又一次喪心病狂的大冒險。結果會如何我不知道,但是本文就是想告訴你,無論你是面對智人還是人工智慧,你應該以怎麼樣的標準來判斷孰優孰劣 — 機器人 1134 號和機器人 3375 號,誰是更好的基金經理?

老規矩,邊做題邊說明。

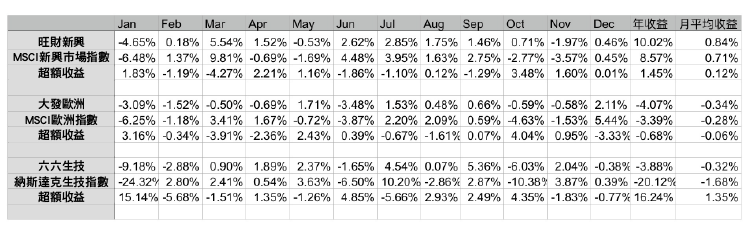

首先我捏造了三個基金,這三個基金分別是“旺財新興市場基金”,“大發歐洲市場基金”以及 “六六順美國生物技術基金”。雖然基金名字是杜撰,但數據都是真實的,這三個基金 2016 年每月的收益數據,均來自於 Barclay 的對沖基金數據庫,分別代表了該數據庫中的“新興市場策略對沖基金指數”、“歐洲市場策略對沖基金指數”以及“美國生物技術對沖基金指數“的表現,並且已經去掉了基金的費用摩擦 (net return) 。

好了請允許我來問一個不怎麼妖冶的問題:到底這三個基金誰的表現更好?

思維的第一層:大媽的那驚鴻一瞥

旺財新興、大發歐洲、六六生技這三個基金 2016 年的報酬率分別為 10.02%,-4.07% 和 -3.88%,月平均收益 (簡單算術平均) 為 0.84%、-0.34% 和 -0.32% 。已知條件都已經在上面這張表格上,這三家哪家強?

很多人會說這問題真夠簡單的,肯定是旺財的經理水平高,一個賺 10%,另外兩個都太差了。這當然是最直觀的理解,我們可以想像如果這三個基金在國內發售,那旺財基金肯定是被潮水一般的申購資金淹沒,而另外兩個基金肯定是門可抓鳥、無人問津。

以思維第一層給基金經理排座次:旺財新興 > 六六生技 > 大發歐洲

思維的第二層:Sharpe Ratio

但是絶對收益不可信啊。

因為有的基金經理就是比較拚命三郎,這些哥們口含金箍棒來到人間,情不自禁就要頂格上個槓桿。特別是那些自己的個人籌碼 (personal stake) 不多的,動不動就有梭哈的衝動,是謂道德風險;而另一些經理就比較理性負責,積極運用風險對沖手段,用實際行動證明他們是對沖基金,而不是對梭基金。

這樣就會造成拚命三郎型的基金經理一旦走運,那報酬率就如洪水決堤啊;而老實本分做對沖的經理,支付了對沖成本,報酬率就得不到伸張。

所以我們怎麼把能力和運氣區分開來?

很自然我們要從統計界請來一位老幫兇:標準差。標準差是一個數據統計量,反映報酬率的波動程度,標準差越高就說明該基金的報酬率波動越大,經理發揮越不穩定。

我們來看一下這幾個基金月報酬率的標準差 (波動情況)

對於會問出“標準差是什麼能不能吃”的文科生 (不要誤會我沒有惡意,我自己就是文科生) ,我感覺有必要再把標準差叨叨得更通俗一點。如果我們假設基金的報酬率呈正態分佈 (就是那個鐘型的分佈) ,一個每月報酬率均值為 1%、標準差為 2% 的基金,意思是如果我們抽取該基金某月的報酬率,那麼有三分之二 (準確說是 68%) 的機率該報酬率會落在在 1% ± 2% 這個區間內,95% 的機率會落在 1% ± 2X2% 的區間內,99.7% 的機率會落在 1% ± 3X2% 這個區間內。

如此還是不能消化標準差的概念,也沒關係,我們只要知道標準差越大發揮越不穩就行了。

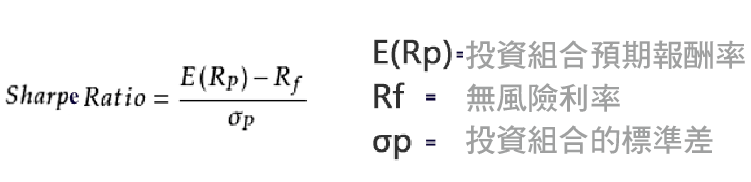

我們現在有了報酬率和報酬率的波動 (標準差) ,那咋辦?就如同姚明身長兩米,體重 280 斤;郭敬明身長一米半,體重 100 斤,孰胖?我們不能直接比較數字,但很自然我們會想到拿 BMI 指標來衡量胖瘦 — 體重 / (身高的平方) 。

同理,有個叫威廉·夏普 (William Sharpe) 的聰明人就搞出了Sharpe Ratio (夏普比率) ,分子是基金報酬率均值減去無風險利率,可以將其看為一種超額收益;分母是該基金報酬率的標準差,這樣就可以算出該基金每承擔一單位的波動,能夠獲取多大的收益。此乃大名鼎鼎的風險調整後報酬率 (risk-adjusted return) 。其他條件恆定,這個值越大越好。

我聽說國內的基金公司衡量基金經理的業績,許多就是用夏普比率來一決牛熊,這至少已經比第一個思維層次要科學多了。

那如果我們假設年化無風險利率是 1% (簡單平均得到月無風險利率) ,可得旺財新興、大發歐洲和六六生技這三個基金的 Sharpe Ratio 分別為 0.295、-0.239 和 -0.097;以思維第二層給基金經理排座次:旺財新興 > 六六生技 > 大發歐洲 ,在我們的例子裡比較巧這排位和大媽瞥一瞥的效果一樣,但背後的邏輯非常不同。

思維的第三層:Information Ratio

但是夏普比率仍然不夠好。

我們要來談一談基準組合 (Benchmark) 。比如說吧,作為一個國債基金的經理,你要是趕上一個股票牛市,我把自己跑廢了也追不上股票類的基金啊,這是我的投資策略說明書 (investment policy statement) 給我框死的緊箍咒,如果強行對比,實在天理難容。

每個基金,根據其投資風格與策略的不同,都大約能找到某個命中注定的指數作為基準組合與其硬剛,如果該基金剛不過,那錢還不如投被動管理的指數基金。我們要算出該基金超過基準組合的報酬率,這才是基金經理真正獲取訊息、處理訊息、把訊息變出花來的能力。比如如果你是個專搞小盤股的基金,那就不能拿標普 500 指數作為基準,你的目標應該是剛死標普小型股 600 指數或者是羅素 2000 指數。

那我們例子裡的三個基金,旺財新興大概就應該緊跟 MSCI 新興市場指數,大發歐洲就緊跟 MSCI 歐洲指數,而六六生技就緊跟納斯達克生技指數。

基金的主動型收益 (超額收益) =基金收益 – 基準組合 (指數) 收益

我們這才發現錯怪了六六生技啊,雖然這 2016 年虧了 3.88%,但是他的基準組合納斯達克生技指數怒跌 20%。六六生技幫助她的投資者少虧不少錢,深藏了功與名。

那麼波動呢,怎麼衡量?你可以算超額收益的標準差。順便說一句,文中三個基金的標準差均顯著小於其基準指數,所以看得出來對沖基金其實還是真的挺能對沖的,這點沒有欺騙群眾。

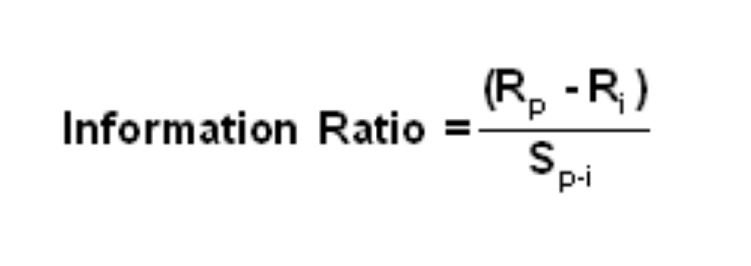

我們結闔第二層思維,將超額收益去除以超額收益的標準差,這就得到了一個終極指數,英文叫 information ratio,中文叫訊息比率,意思是這個基金經理 — 不管是人類還是機器 — 處理訊息並以之決策的能力到底幾何。這是衡量主動型基金經理投資能力比較可靠的指標。

原則:訊息比率,越高越好。

我計算了這三個杜撰的基金的訊息比率,旺財新興是 0.0565,大發歐洲是 -0.0229,六六生技是 0.2423,於是以第三層思維排座次:六六生技>旺財新興>大發歐洲。六六生技一下子就憑藉訊息比率成功逆襲了。

所以下次有人向你兜售基金,與其問他你們過去的歷史年化收益是多少啊 (如果你真的抱著“過去的表現能夠預測未來的收益”這個美好的願望的話) ,不如問他們,你們的訊息比率是多少啊。說不定對方就被你突然爆發的專業水準給震懾住了,那你的局面就很主動。

但是鄙人是對“過去的表現能夠預測未來的收益”持懷疑態度的,我還是會很慚愧地定投指數基金;除非某個基金有長期的卓越的 information ratio 來證明其才華,不然我對他主動投資的能力,始終是將信將疑。

於是說話間,我春山如笑,又完成了這個月的基金定期定額投資。

《雪球》授權轉載

【延伸閱讀】