沒有任何一個階段,有兩家如此體量巨大的中國網路公司,在各自領域同時壟斷市場,並且保持如此高的增速。

根據騰訊公佈的第二季財報。2017 年 2 季收入成長了 58.6%,利潤成長 44.8%。而一天後,阿里的最新數據絲毫不遜色。最新一季度財報收入成長 56%,利潤成長了 96%,GMV 增速也似乎不落後體量要小很多的京東。兩者在單季度收入達到了 500 億人民幣以上,依然能夠保持 50% 以上的增速。今天聊聊騰訊、阿里這兩大“絶代雙驕”的看法。

新時代的新渠道

行動網路一開始是打破中間環節,去渠道化。騰訊打破的是訊息和社群的中間環節。過去訊息的交互不通暢,訊息的傳遞往往會隔好幾層,甚至好幾天。我們獲取訊息來源還是傳統的媒體和雜誌。但是騰訊的微信在打破原有訊息渠道,通過行動端的社群大幅度提高人與人每天觸達的次數和廣度,訊息傳遞的效率大幅度提高。而微信本身呈現的自媒體內容也將訊息傳遞去媒介化。於是,微信成為了大家社群和獲取訊息的新渠道。

同樣的例子也在阿里身上發生。阿里打破的是商品交易的中間環節。過去商品交易需要進到大商場,大量的中間環節存在於零售端,導致賣家也賺不到什麼錢,買家也覺得性價比不高。阿里通過網路電商,將零售的中間環節去掉,大幅度提高買賣雙邊的效率和性價比,也催生了淘寶店主這樣的職業。當商品交易向淘寶和天貓集中以後,阿里成為了一種新的渠道,一個網路的大商場。

但是今天,阿里和騰訊變成了一種新時代的渠道。

比如騰訊對於社群訊息的壟斷之後推出的手游王者榮耀就成為了全民遊戲。這款遊戲不僅僅製作精良,而且還加入了大量社群訊息。這也導致其他手游即使再出色,也很難被消費者挖掘出來。同樣的道理在阿里身上發生,當淘寶和天貓壟斷了電商渠道後,其他電商幾乎活不下去。

包括前幾天某銀行的人說,為什麼他們目前的理財產品收益率已經比餘額寶高了,依然沒有用戶來買單?我的回答是:今天去銀行買理財的人越來越少了,大家都去網路渠道,所以即使你的產品收益率高大多數用戶也無法認知。

這就是阿里和騰訊新渠道的壟斷。他們本身變成了產業中最大的渠道,騰訊是一個流量的黑洞,阿里是商品交易的黑洞。

大而強時代的馬太效應

和傳統產業不同,我們發現行動網路體量越大,成長越快。今天騰訊和阿里已經比小體量的時候,增速還要快。

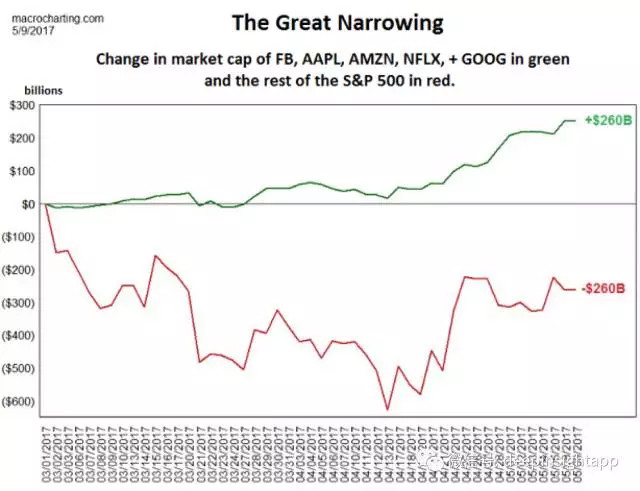

網路的特徵就是加速某種趨勢的聚集,然而迅速打開規模效應,這種規模效應會比傳統產業更強。比如社群,因為所有人的好友都在微信上,今天再出一款同類型產品幾乎不會有人用。

而傳統產業的規模效應更多體現在成本端,還是無法象網路這樣完全實現壟斷。比如沃爾瑪(Walmart, WMT-US) (Wal-Mart) 當年是全美第一大商超,但是依然還有大量其他類型的超市。所以網路產生的是絶對壟斷。無論是中國還是美國。我們看下面的圖就會非常清晰。

阿里和騰訊向 1 兆美元邁進

- 騰訊的成長點:廣告、遊戲、金融和電商

長期看,騰訊是一個依靠盈利成長驅動的公司。如果市值能從 4000 億美元成長到 1 兆美元,意味著收入利潤也需要差不多體量的成長。2012 年一季度到 2017 年一季度,騰訊的利潤成長了 4 倍,收入成長了 5 倍。那麼未來騰訊還能依靠什麼來成長呢?

現有業務看,手遊還沒有到天花板。通過對於社群關係的壟斷,以及最大的行動網路流量入口,騰訊完全有可能再出一款國民手遊。無論是韓國還是日本,最大的流量平台往往會佔據超過一半的排名前十遊戲。同時,隨著手遊重度化趨勢越來越明顯,爆款手遊的生命週期會被明顯拉長。

回到 5 年前,我們誰也不會想到《英雄聯盟》的生命週期那麼強。那麼 5 年後,《王者榮耀》有可能依然是一款排名前五的手遊。所以遊戲還是有成長空間,但是要成長 2-3 倍的機率也不高。

還有一塊成長點當然是廣告。我們對比臉書(Facebook, FB-US) 的行動端廣告收入,事實上騰訊的行動廣告還遠遠沒有看到天花板。臉書一天可以發 7-8 條朋友圈廣告,騰訊目前差不多保持了一天一條的節奏。

隨著大家朋友圈關注的人數大幅度增加,即使最終到了一天 7-8 條的朋友圈廣告投放,也不會太傷害用戶體驗。況且,整個行動訊息流廣告已經是大的趨勢了。通過大數據對於用戶畫像分析,這些廣告的投放效率會比傳統媒體平台更高。從廣告收入的角度看,未來還有幾倍的成長空間。

然而僅僅依靠傳統業務的放量,還是不足以讓騰訊成為一個 1 兆美元市值的巨頭。我們看到過去 5 年騰訊業績的爆發式成長主要有新的業務:行動網路。

行動網路的爆發將廣義的網路市場容量提高了幾個維度。今天騰訊 PC 遊戲的收入比 2012 年還高,但是又新增加了行動端收入。社群業務也通過傳統 PC+行動網路出現了快速成長,同樣的故事還發生在廣告業務收入上。那麼下一個大市場會在哪裡呢?

我認為下一個騰訊的大市場在金融。目前以微信支付和雲端業務為主的其他業務收入只有 75 億,但是保持了 224% 的同比成長,而這一塊的天花板遠遠沒有看到。無論在任何國家,金融占 GDP 的比重都是最大的。全世界任何證券市場最大市值的公司裡,都有大量的金融企業。

今天,騰訊的微信支付和阿里的支付寶已經寡頭壟斷了行動支付的市場。以微信支付為切入點,騰訊未來將滲透到金融產品的交易。包括個人的理財、證券交易、基金銷售,甚至金融貸款等。以支付為切入口,微信支付逐漸變成了所有人的錢包。無論是阿里和騰訊,未來一個大的成長點是對金融產業的去渠道化。核心還是以網路的流量為入口,打破訊息不對稱,提高雙邊的效率。

另一塊是騰訊的電商業務,雖然目前做的還很一般。但是基於社群關係的流量入口,標準化商品的購買其實完全可以在微信裡面完成。這也是上面說的微信支付帶來的價值。比如現在買電影票、火車票、機票等都會在微信支付完成。未來,越來越多的標準化商品可以打包嵌入在微信支付的窗口。

- 阿里的成長點:雲端服務、新零售(3085-TW)、金融新渠道

我認為阿里的繼續成長會在幾個方面,幫助阿里的市值在未來 5 年達到兆美元的規模。

1. 阿里雲業務。當初京東上市前,許多人認為京東就是中國的亞馬遜(Amazon, AMZN-US) (Amazon) 。但是今天我們發現,真正像亞馬遜的是阿里。亞馬遜的業務線很全,不僅僅是一個 everything store,而阿里也是。亞馬遜有強大的雲端業務 AWS,阿里雲在中國也基本上佔據了統治地位。

根據 Gartner 的數據,阿里雲已經和亞馬遜的 AWS、微軟(Microsoft, MSFT-US)、 Google 一起,成為了全球的四大雲端服務龍頭公司,這也是阿里雲連續兩年進入全球雲端存儲魔力象限圖。而且今年的排名中,阿里和 Google 的差距已經很小了。

同時根據 IDC 的市場調研數據,阿里雲 2016 年在中國 IaaS 市場的份額達到了 40.67%,超過了第二到第十名的規模總和,表現出了在中國市場的絶對領導力。而且這個市場份額對比 2015 年的 30% 也出現了大幅提升。

2016 年阿里巴巴(Alibaba, BABA-US)全年的財報顯示,阿里雲的營收貢獻達到了 55 億,並且保持了連續 7 個季度的規模翻番。從商業模式看,電商巨頭走向雲端服務是順理成章的事情。因為運算資源本身就存在共享的基礎。雙十一最高峰所需要的運算資源平時都是限制的。而且亞馬遜的 AWS 也驗證了這條道路。此外,阿里和別的雲端服務不同的是,阿里巴巴有海量用戶數據,這些數據疊加雲端服務會成為價值極大的業務。

從企業基因上說,阿里 ToB 的能力很強,B2B 業務起家就是面向中小企業。所以看未來,整個阿里雲將保持非常快的成長,在這個贏家通吃的時代,阿里會繼續提高自己的市場份額,保持比產業增速更快的節奏。

2. 新零售帶來的電商滲透率繼續提高。在去年下半年,馬雲端就提出了新零售的概念,之後伴隨著的是阿里開始了線下佈局,最具代表性的就是生鮮超市盒馬鮮生,以及阿里巴巴私有化了銀泰百貨。無論線上的電商還是線下實體零售,平台型商家獲取用戶的核心價值在於價格,商品種類,以及購買的便捷性。

電商由於打破中間環節,獲客成本更低,以及無限商品展示,在性價比和種類上完勝線下,導致實體零售百貨的節節敗退。無論是中國的阿里巴巴,美國的亞馬遜,其市值都已經超過了大部分實體零售企業的市值總和。

之後,我們發現整個電商開始從標準化商品,向相對不標準的商品進入。同時在流量成本中,我們看到了線下流量已經比線上更便宜的情況。新零售就是通過線下實體店,來獲取新的更廉價的流量,並且以線下作為載體,提供服務。比如盒馬,因為提供了廉價的海鮮烹飪餐飲,獲取了大量的中年人流量,甚至丈母娘都已經是盒馬的用戶了。

這些用戶平時在線上很難獲取,而線下入口成為了新的零售戰場。除此以外,新零售的另一個核心是系統的全渠道推廣。也就是將原來隔離的 B2C,在新零售的網路體系中打通。最終盒馬會很清楚的知道每一個消費者都買了什麼,他們的習慣和用戶畫像,甚至每一個社區中的盒馬店有什麼不同。

這些數據的價值很大,能夠更加精確的行銷用戶。在這個過程中制定遊戲規則的依然是效率更高,創新精神更強的網路企業。實體線下零售商通過和網路企業的合作拿到未來零售業的門票,在這種實體零售店明顯產能過剩的時代,線下如果不融入線上在未來幾年可能遭遇滅頂之災。從這個角度看,未來整個大電商還將繼續提高滲透率,而阿里電商的天花板遠遠沒有到來。

3. 繼續對於金融產業的去實體化。雖然面臨一定的監管和牌照風險,但是網路對於金融的去實體化是一個必然趨勢。目前無論是銀行,券商的實體網點效率都不足夠高,用戶體驗也不好。特別是銀行的實體網點,過去我們取錢跨行還要收手續費,這時候網點越多,銀行的優勢就越大。

然而今天,阿里通過支付寶從某種意義上破解了銀行的網點優勢。大家將整個存款的管理完全可以在阿里的體系中完成。甚至用戶之間的資金轉帳,支付,理財等都可以在阿里的平台完成。這一點和電商去實體化的大邏輯是類似的。不同的是,由於金融有牌照需求和強監管屬性,金融產業的去實體化速度相對零售更慢。但依然是一個無法避免的大趨勢。

目前看,中國市值最大的一批企業依然是金融中的銀行、保險等。而掌握了整個網路金融核心的阿里,有可能會逐漸吃掉實體金融的份額。

如同過去十年,全美零售產業的市值沒有多大變化,但亞馬遜一家成長的市場抵消了沃爾瑪、百思買(Best Buy, BBY-US) (Best Buy) 、梅西百貨(Macy’s, M-US) (Macy’s) 、JC Penny 等實體零售下降的市值。從這點看,阿里對於金融的滲透和變革遠遠沒有結束。

過去傳統實體金融的網點優勢,逐漸將成為負擔。我們甚至已經看到了渠道變化帶來的衝擊。前幾天碰到某銀行工作的朋友,說他們銀行推出的一年期理財產品收益率已經比餘額寶要高了,為什麼大量的用戶依然沉澱在餘額寶?

我說這個很簡單,因為用戶已經不去實體商店了,那麼你產品的訊息用戶無法觸達到。網路成了新的理財產品渠道,越來越多的用戶通過網路新渠道來瞭解理財產品的收益率。這也是為什麼今天依然大量用戶沉澱在餘額寶上,雖然已經有其他類似產品的收益率高過了餘額寶。金融渠道變革,將帶來非常恐怖的效應。

享受這個最好的時代

阿里和騰訊的“絶代雙驕”會如何打破?我認為會類似於當年標準石油的壟斷打破,卡內基對於鐵路壟斷的打破等等。監管可能是我們能看到的威脅兩者唯一的因素。除此以外,阿里和騰訊的壟斷還將持續很長的時間。關於這一點建議看看一部紀律片《The Men Who Built America》。歷史總是不斷的重複。

一個人,一個企業最終之所以成為他自己,和環境,時代等有不可分割的關係。看似偶然,其實必然。歷史是過去,也是未來。

《雪球》授權轉載

【延伸閱讀】