幾個月前,Matt Brice 和我討論了一些研究和投資理念。 主題是關於查理・蒙格 (Charlie Munger) 會迅速放棄投資他不明白,或不喜歡的公司這件事。 2016 年波克夏(Berkshire Hathaway, BRK.A-US) (Berkshire) 年會上,蒙格對牧場業務的評論讓我印象深刻,蒙格的評論展示了他不投資無法了解的事情這個紀律。

一周前,我在“Business Insider”中讀到一篇文章,那篇文章引用了巴菲特在 2005 年與堪薩斯大學學生的問答。巴菲特被問及有關 Sears 及 Kmart 合併 (最近剛剛合併) 的成功機會。

巴菲特的答案總是相當簡單,但卻非常有邏輯,而且有很多好的意見值得我們思考。 不過真正讓我震驚的是,就如同蒙格對牧場業務的評論一樣,巴菲特也會果斷的拋棄他認為太困難的投資機會。他不會浪費時間和精力在考慮這些投資上。

以下是 2005 年堪薩斯學生的問題:“你對 Kmart 和 Sears 合併的情景看法如何? Eddie Lampert 要如何將 Kmart 和 Sears 合併在一起?

巴菲特的回答很簡單,但其中包含一些真正有價值的觀念。他更具體點出,零售業的危機和困難:

“誰知道呢。 即使 Eddie 是一個很聰明的人,但把 Kmart 和 Sears 合併在一起不是一個容易的事。要改變長時間走下坡的零售業是非常困難的。你能想到任何一個成功轉型的零售商當案例嗎?像是廣播業就是個簡單的行業。但零售業卻完全相反。如果你在 50 年前擁有一個電視聯播網,你根本不需要很懂得推銷。因為聯播網路會付錢給你,汽車經銷商會付錢你,你能靠此賺錢。”

“但在零售業,你必須比 Wal-Mart 更聰明。 零售商每天都在想要如何比前一天更好。”

“零售業就像是個不斷移動的目標。過去,人們不喜歡跑到太遠的地方買東西,大家會因此湧向附近的零售商。1966 年時,我們買了 Hochschild Kohn 百貨。 我們在很短的時間內,就確定了它不會是長期的贏家。Hochschild Kohn 的物流系統已經過時,儘管我們做了一切正確的事,如購置了手扶梯、給人更多的信用額度、聘用了厲害的經營者,但是我們仍然沒辦法成為贏家。因此,我們在 1970 年左右便賣出了這檔投資。這間百貨現在甚至已經不存在了。即使有厲害的人經營,它依然不夠好。”

“觀察 Kmart 和 Sears 的合併案很有趣。他們已經擁有很多房地產,而且 Sears 開除了不少管理階層 (500人) 。他們已經因此累積了一些積蓄。”

“我們寧願尋找更簡單的投資。巴菲特雜貨店於 1869 年開始在 Omaha 營業,並持續了 100 年。原本有兩個競爭對手。但在 1950 年,一個競爭對手停業了,1960 年另一間也關閉了。但即使我們擁有了整個城鎮的客源,卻依然沒有賺到錢。”

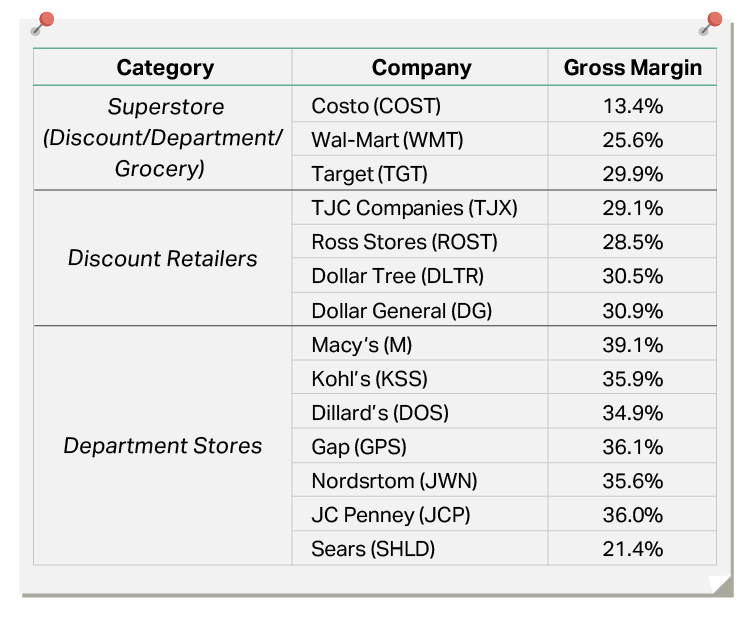

“有多少零售商真的隕落後又東山再起的呢?我根本沒辦法想到任何一家。永遠別跟最強的對手比較。Costco 公司的毛利率為 10-11%,比 Wal-Mart 和 Sam 都好。相比之下,百貨公司的毛利率為 35%。百貨公司很難在價格上與零售商競爭。百貨公司能保有老客戶,但他們無法開發新客戶。Wal-Mart 也是個強大的競爭對手,因為其他人無法跟他的利潤競爭。Wal-Mart 的效率非常高。”

“如果 Eddie 認為這是不可能的,他不會眼睜睜看它殞落。也許他可以合併某些東西,藉此提高效率,但他還是無法與 Costco 的利潤競爭。”

能力圈和太難的領域

上述巴菲特的回復中有一些非常有價值的評論。但對我來說最重要的,還是巴菲特能輕鬆放過投資機會的態度。巴菲特沒有明確指出說他認為 Sears 會不會失敗,或者他正在放空 Sears 等任何確定的態度。他只表示對公司的前景抱持懷疑,他單純的認為這個企業對他來說太困難,以致他不願意持有。作為投資標的來說,Sears 有太多的東西需要達成才適合投資,巴菲特覺得機會對他來說並不有利。

每個人都在討論能力圈,但巴菲特和蒙格最厲害的地方是,他們能對太困難的東西說“不”。他們能成功執行自己的紀律原則 (大部分時間) ,而這樣的特質來自他們獨特的個性,他們有聰明的大腦和極度謙卑的態度。大多數聰明和有強烈行動力 (成功人士的性格特質) 的人,他們很難對挑戰跟創新說“不”。他們傾向於相信自己的意志力能克服大多數障礙。這些個性特徵在許多工作領域上是吸引人的,但當涉及投資領域時,它有時反而會變成一種缺陷。

零售是困難的產業

從巴菲特的評論中,我學到的是投資零售業是困難的。巴菲特提出了幾個有價值的觀點。第一點是,他沒看過有任何一個零售商,能在經歷業績大幅下滑之後東山再起的。客戶的品味經常變化,一旦零售商失去客戶,就很難讓這些客戶再回來。巴菲特提到百貨公司時表示,“百貨公司能留住舊有的客戶,但卻無法開發新客戶。”

他提出的第二個觀點是,零售業不僅競爭,而且你經常不能控制業務的經營方式,因為你總是需要跟上客戶的品味,也要跟對手所做的事競爭。巴菲特之前說過,他投資的 Baltimore 百貨附近,常能看到街上有競爭對手在週末提供一些特別的促銷,迫使巴菲特的商店也只能提供相同的折扣,否則就會流失客人。這是一個會迫使你,做出不想要選擇的遊戲。

第三點是,即使一個厲害的管理者也無法挽救已經衰落的零售業。巴菲特對此有親身經歷過,像是 Hochschild-Kohn 和 Associated Cotton 便是兩個經典的例子。Associated Cotton 有傑出的管理者在執掌經營,巴菲特在早期的波克夏股東信中多次稱讚過這間公司,但儘管有高品質以及具有成本意識的管理者,該公司十多年後還是僅以幾美分的價值清算掉了。

小心不完全的分析

另一個有趣的評論是關於投資 Sears 的投資假設。 兩年前,我寫了一篇文章,我引用了一篇 1988 年在芝加哥商業報紙上發表的文章,該文章標題題為“ Sears:為什麼最後一個大店家必須改變,否則只能殞落”。 這篇文章寫得非常好,但有一句話特別讓我印象深刻:

“當然,Sears 的利潤潛力是誘人的。儘管擁有龐大隱藏資產,有價值高達 110 億美元的房地產投資組合,但 Sears 的股票僅約為 36.50 美元,略高於帳面價值,而且比 Sears 估計的分拆價值還低 160%。

投資人談論 Sears 的房地產價值可以回溯到 1988 年,差不多 20 年前。也就是 Lampert 與 Kmart 合併,並開始討論如何將這些資產開始賺錢之前。 在 1988 年的文章中,Sears 當時的市值為 140 億美元。 但這個價值主要源自於 Sears 擁有的保險和金融服務業務 (All-State 和 Dean Witter) ,而不是當時產生大部分收入的零售業務。 今天,Sears 的市值僅剩不到 10 億美元。在過去 10 年中,Sears Holdings (SHLD) 的市值蒸發了 90% 以上。即使考慮到 Sears 各種分拆和賣出資產的動作,過去十年對於零售商來說也不是一個好時光。

雖然事情發生後再來評斷一定不會錯,但巴菲特看到了 Sears 和 Kmart 在 2005 年面臨的困難,因為他在過往的零售業投資中也經歷過同樣問題。投資很大程度上是分辨商業模式的遊戲,而巴菲特之前就看到這種商業模式。

“不要跟最優秀的人作對”

最後,巴菲特談到關於零售業的經濟學,以及規模的重要性,因為零售業是一個競爭激烈的行業。巴菲特提到 Costco 的 10-11% 毛利率比 Wal-Mart 和 Sam 要好,他繼續提到,典型的百貨公司毛利率約為 35%,這意味著 Costco 的客戶能比百貨商店的客戶買到更划算的東西 。然而,百貨公司的固定運營成本太高,使他們無法降低價格來與 Costco 這類商店競爭。

我查看了一些現在零售商的毛利率,巴菲特 12 年前提到的狀況與現在幾乎相同。 Costco 擊敗了 Wal-Mart,而且其商品價格比百貨商店低得多 (相對於其成本) :

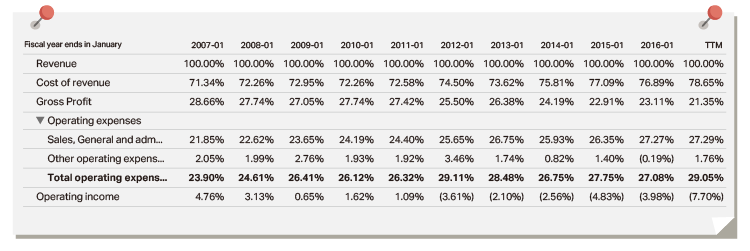

幾乎所有百貨公司的毛利率都在巴菲特提到的 35% 左右,除了 Sears 之外。Sears 正是百貨公司嘗試降低其產品售價時,所會呈現的毛利率:

與多數其他百貨公司一樣,Sears 的固定運營費用太高,無法負荷較低的毛利率。這類型的零售商會面臨一些艱困的抉擇如:

- 以較高的利潤率賣出商品 (也就是向客戶賣更高價的產品)

- 將商品價格調低 (這會使其難以支付營運費用)

第一個選擇可以使零售商在短期內獲利,但是存在的風險是會失去想用較低價格,在其他地方購買相同產品的客戶。而第二個選擇可以避免客戶流失,但是可能會導致重大虧損,因為較低的毛利率不足以支付公司的固定成本。

Sears 問題是,它較低的利潤太少而且太遲了。Sears 似乎將其產品每年持續降價,但過去 10 年來公司銷售額已從 530 億美元,減少到 230 億美元。儘管試圖以更低的價格吸引客戶,但他們還是無法留住這些人。這根本是本末倒置。

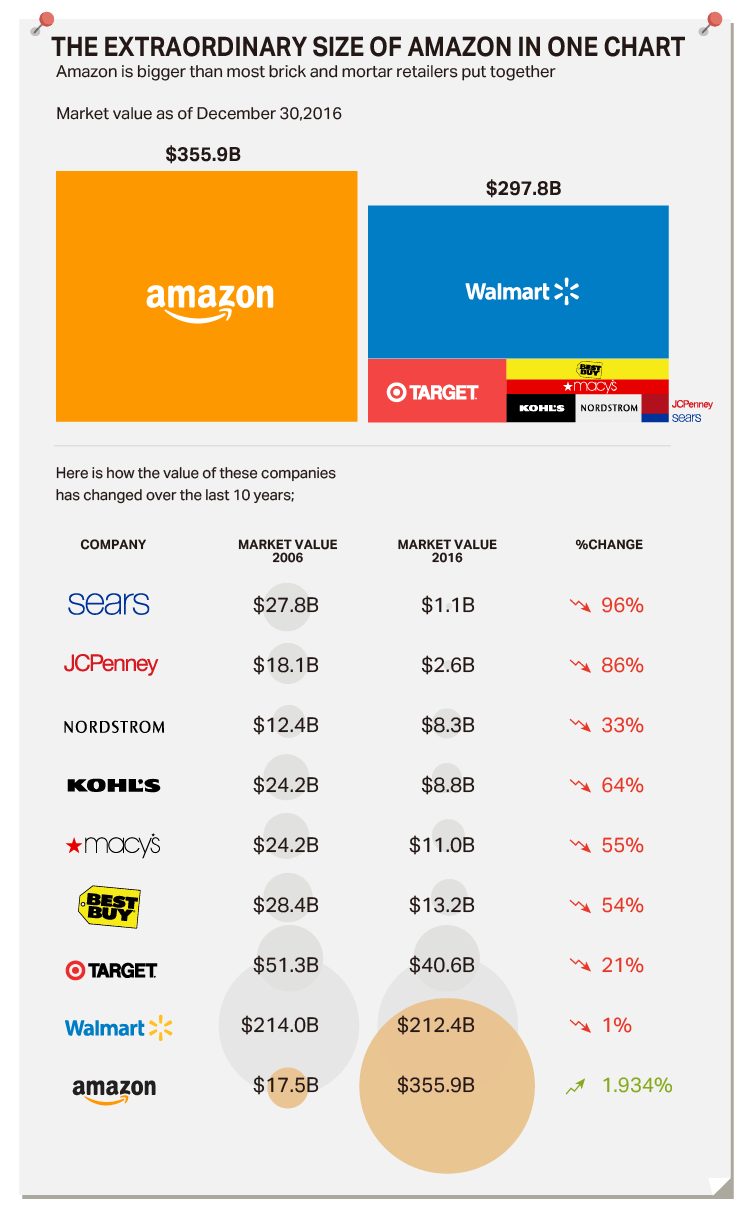

亞馬遜(Amazon, AMZN-US)

Amazon 是一家明顯違背巴菲特當時評論的公司,雖然 Amazon 的毛利率相對其他零售商較高,但這部分是由於亞馬遜網路服務 (AWS) 的極高利潤所致。如果不是 AWS,我們只專注於亞馬遜的核心零售業務的話,可以發現亞馬遜的利潤比競爭對手更低。 若在結合其強大的購買力,結果就會演變成極低的產品價格,如 Costco 一樣。 很明顯,Amazon 的價格和商品選擇是多數零售商無法匹敵的,當再加入方便性的顧客價值主張 (customer-value proposition) 時,結果就會如下圖所示:

因此,零售是一個激烈競爭的產業,仰賴巨大的規模經濟,必須有大量的產品以非常低的毛利出售才能脫穎而出。 有幾家企業,如 Costco 和 Amazon 已經成功。零售業與一些二級、三級企業仍可蓬勃發展的行業不同,零售業是艱難的戰場,一般企業要成功非常困難。

結論

從巴菲特對零售的評論中我學到的是,當一個零售商失去了客戶的青睞,它可能永遠無法扭轉。我學到更廣大的投資觀念則是,了解你的能力範圍並有紀律的執行,避免逾越這些界線,這是成功投資者最重要的特質之一。 (編譯/John)

《Base Hit Investing》授權轉載

John Huber

John Huber