7 月 31 日凌晨,亞馬遜(Amazon, AMZN-US)發布了 2020 年二季度及半年的財報,其中淨銷售額與上期相比成長 40% ,而股票在四個月內直接翻倍,市值高達 1.5 兆美元,亞馬遜創辦人貝佐斯之前離婚分掉的一半財產都漲了回來。

亞馬遜的股東們都歡呼雀躍,或許只有貝佐斯的前妻暗地里後悔:這個婚是不是離早了。

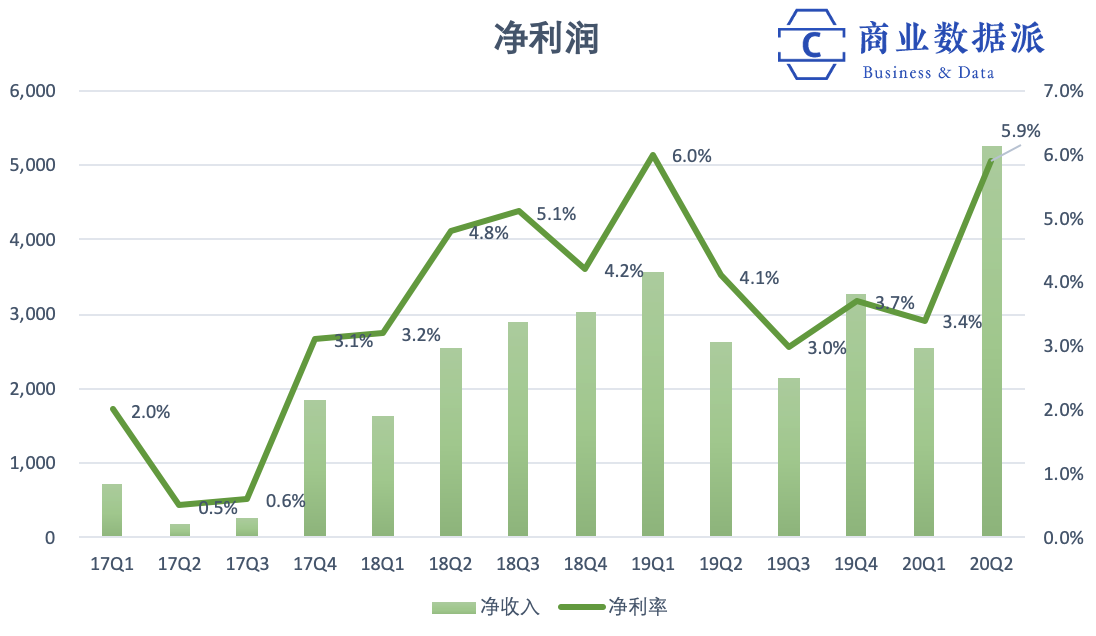

無論是從業績銷售(淨銷售額、淨利潤均創歷史新高),還是股票漲幅上,亞馬遜都成本季度美股的最大贏家。不過亞馬遜的淨利潤雖然在二季度創造了歷史新高,但淨利率也只有 5.9% ,而此前亞馬遜的虧損曾持續長達 20 年。

另外,在疫情期間,居家辦公、遊戲娛樂的需求大漲,然而作為全球雲服務市場佔有率第一的亞馬遜AWS,卻出乎意料的沒有達到市場預期。

疫情拉動線上消費,成美股最大贏家

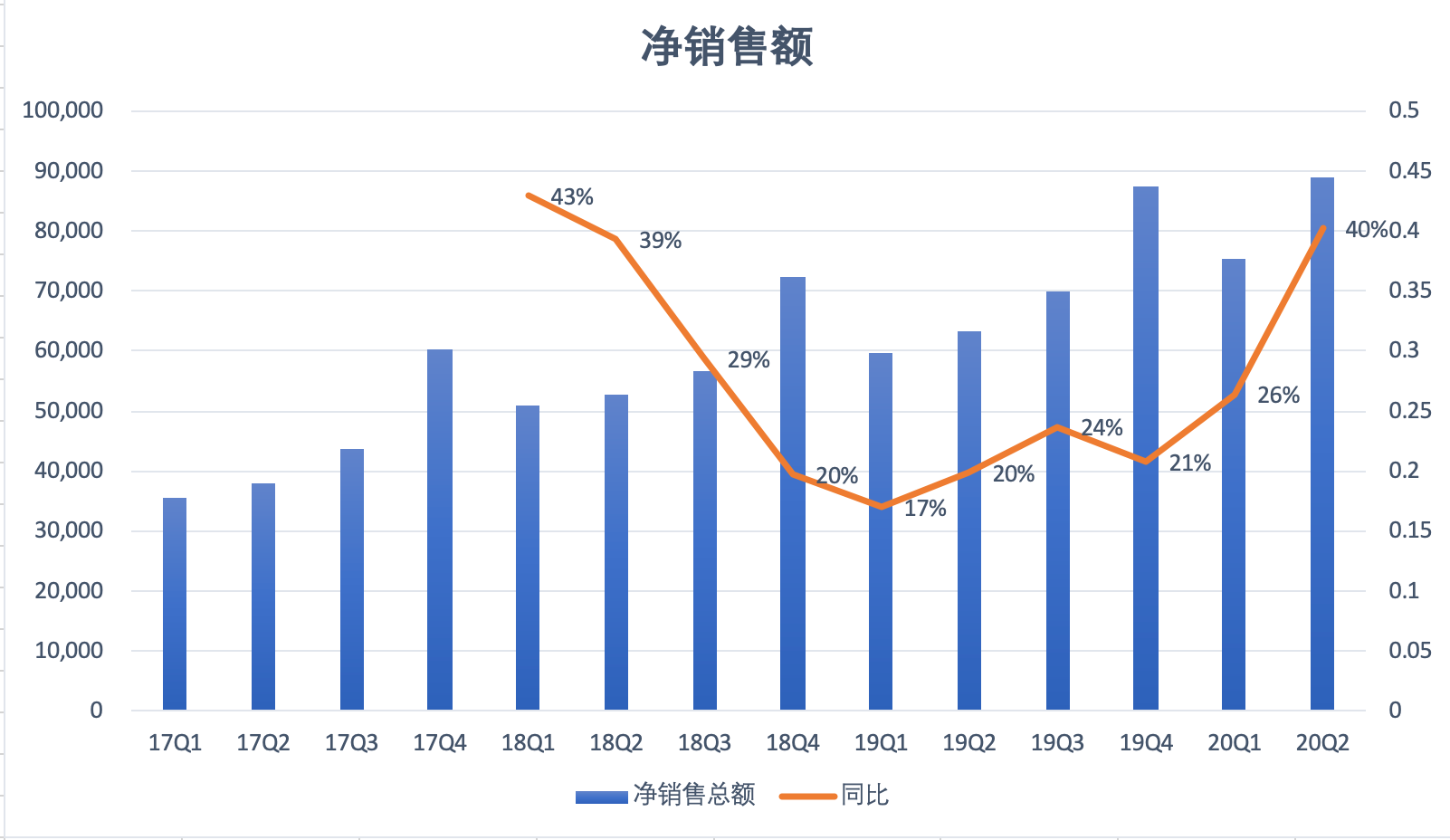

從總淨銷售額上來看, 2020 年二季度亞馬遜已經達到了 889 億美元,與上期相比成長 40% 。從下圖季度與上期相比成長可以看出,疫情期間由於人們購物習慣的改變,對於亞馬遜銷售額的拉動時非常直接的,遠高於 7 個季度 20% 左右的水平。

(製圖:商業數據派)

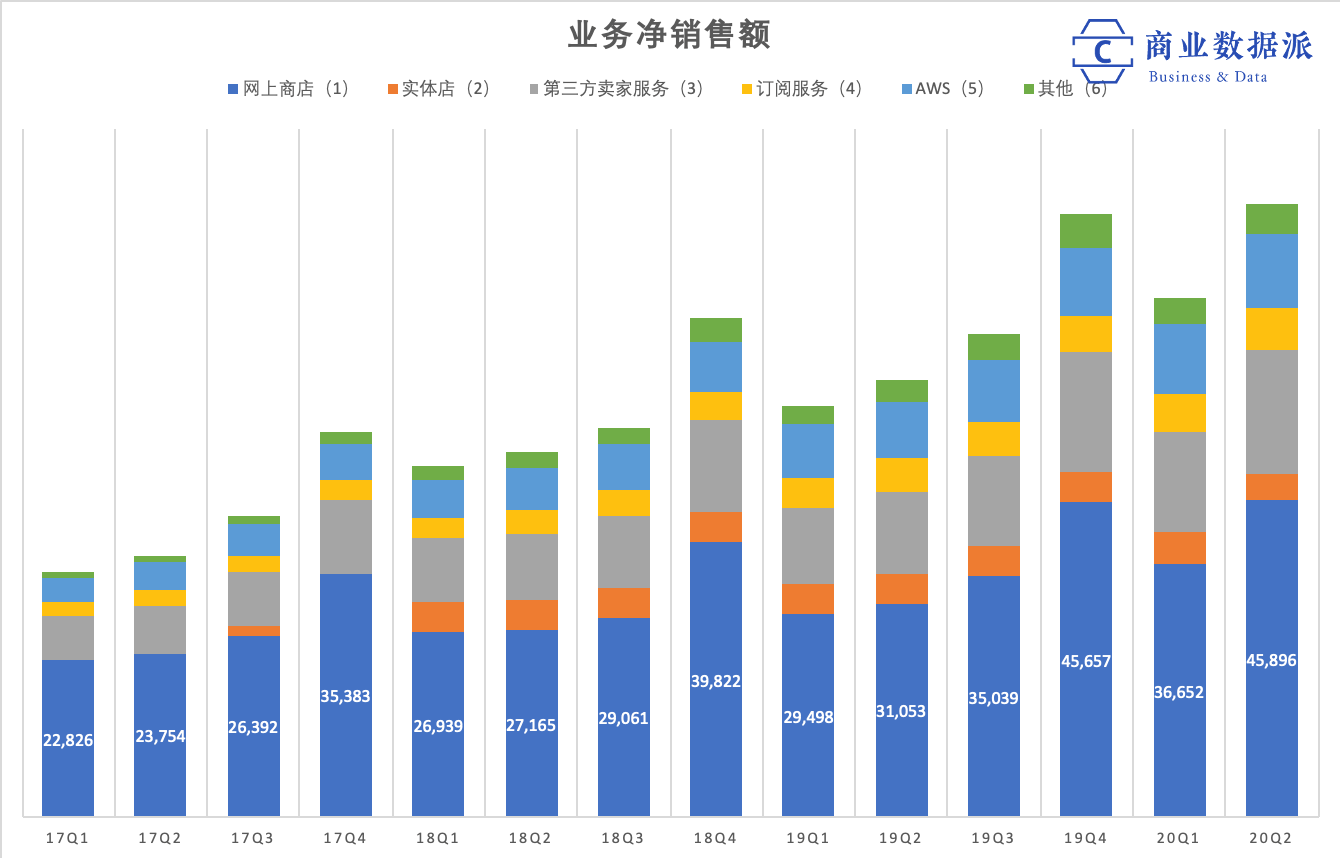

亞馬遜當前收入前三名的業務是網上商店、第三方賣家服務以及AWS。疫情期間網上商店的淨銷售額得以大幅成長,與上期相比成長超過 48% ,而第三方賣家服務與上期相比成長 53% ,而實體店則下降 13% 。

(製圖:商業數據派)

在COVID- 19 期間,亞馬遜將食品雜貨的貨物配送能力提高了 160%以上,並將取貨地點增加了兩倍,以滿足用戶激增的下單需求。

目前,美國新冠肺炎累計確診人數已經超過 400 萬,亞馬遜為保證公司營運也付出了巨大的代價。亞馬遜在二季度花費了超過 40 億美元用於與 COVID- 19 相關的增量計劃,以幫助確保員工安全和額外的報酬。

7 月初,亞馬遜在一份聲明中表示,除了延長居家辦公時間外,還會限制員工出差。不過倉儲工作人員並不在這次調整的範圍內。

疫情爆發以來,亞馬遜線上訂單需求快速成長,倉儲也面臨人手短缺、工作環境風險增高等問題,倉儲工作人員壓力倍增。另外一方面,亞馬遜已有工人死於新冠肺炎,這也引起員工抗議和社會批評。

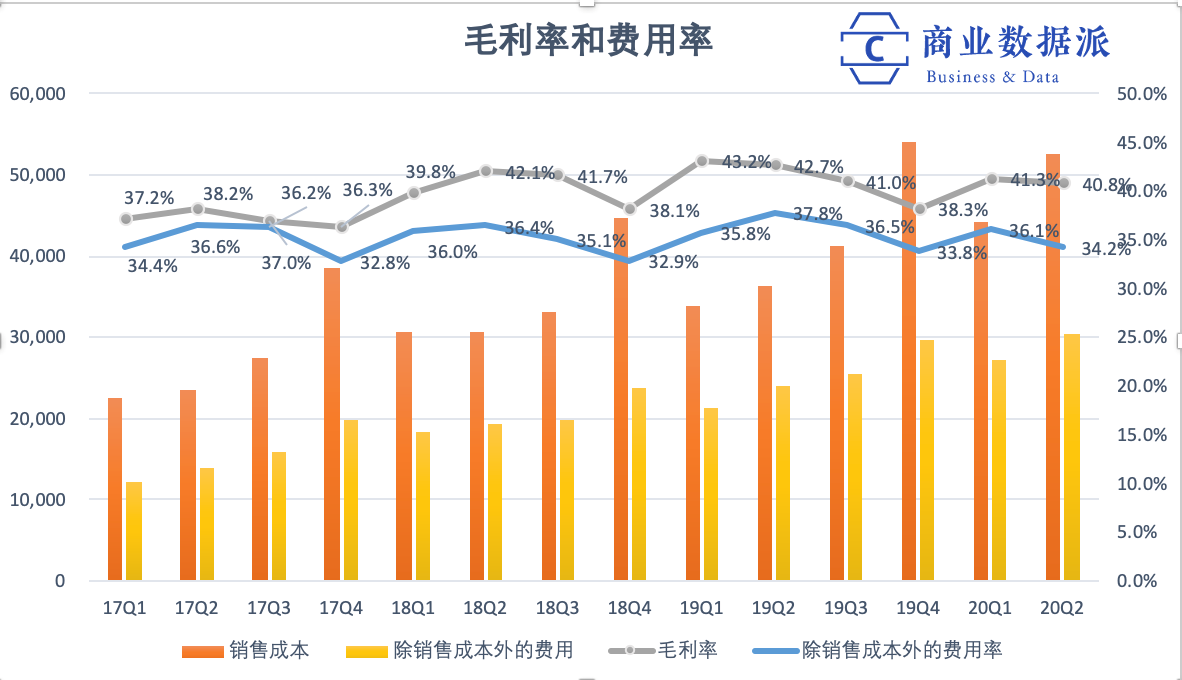

在此情況下,亞馬遜的營運費用大幅上升,銷售成本與上期相比成長 44.9% 至 526.6 億美元,履約費用與上期相比成長 48.9% 至 138.1 億美元。

亞馬遜CFO布萊恩·奧薩維斯基在分析師會議上稱,“產品方面,三月和四月初的銷售以消費品,食品雜貨和防護用品為主,但由於疫情增加的銷售成本,令我們的利潤接近為零。之後我們的成本結構不斷改善,從五月初逐步恢復了正常。市場需求依然很大,主要受Prime會員相關的銷售額驅動,Prime會員的購買更加頻繁,客單價也更大。食品雜貨仍佔很大比例,隨著我們加大了供應量,二季度的線上食品雜貨銷售額與上期相比成長 200% 。二季度的次日達和兩日達送貨服務也開始逐步恢復,當然還比不上疫情前的情況。”

不過由於規模化效應,整體營運費用比例依然在降低。

(製圖:商業數據派)

自營模式的雙刃劍:銷售額約阿里 4 倍,淨利潤相當

從 2019 年二季度至 2020 年一季度,亞馬遜的淨銷售額接近 2962.7 億美元,而同期,阿里巴巴(Alibaba, BABA-US) 2020 財年營收 5097.11 億元。從營收規模上來講,亞馬遜大約是阿里巴巴的 4 倍。不過從淨利潤規模上,亞馬遜卻幾乎與阿里巴巴旗鼓相當,淨利率卻非常低。

二季度,亞馬遜取得淨利潤 52.42 億美元,淨利率 5.9% ,幾乎都已經是歷史新高。不過這個淨利率水平,與阿里巴巴相比,還是低非常多。 2020 財年阿里巴巴淨利潤 1492.63 億元,淨利率為 29.3% 。

(製圖:商業數據派)

究其原因,很大程度上由於亞馬遜的自營產品比例較大,雖然拉高了淨銷售額,但也直接拉高了其銷售成本,導致其毛利率始終保持在 40% 上下。亞馬遜已經推出了七十多個自營產品品牌,品類包括了服裝、鞋、珠寶、嬰兒用品、電子產品、休閒食品以及各種家居用品等。

這些亞馬遜自營產品不僅在流量傾斜、搜尋位置、排名方面有著天然的優勢,而且由於是自營品牌,也更加受到消費者們的歡迎,因此亞馬遜的自營產品才會受到第三方賣家的一致排斥。

近期,亞馬遜加大了對其自身產品的廣告投入。有媒體報導,亞馬遜網頁上的 12 個廣告位以及手機端 6 個廣告位中有 3 個都被拿來亞馬遜拿來推廣自己旗下的品牌。不過,這也意味著亞馬遜放棄了部分廣告位的收入,而其自有品牌產品的營收能否抵消這筆“損失”還是未知數。

2020 年第三季度,亞馬遜預計淨銷售額預計將在 870 億美元至 930 億美元之間,與 2019 年第三季度相比將成長 24 %至 33 %。同期,營業利潤預計在 20 億美元至 50 億美元之間,而 2019 年第三季度為 32 億美元。該指南假設與COVID- 19 相關的成本超過 20 億美元。

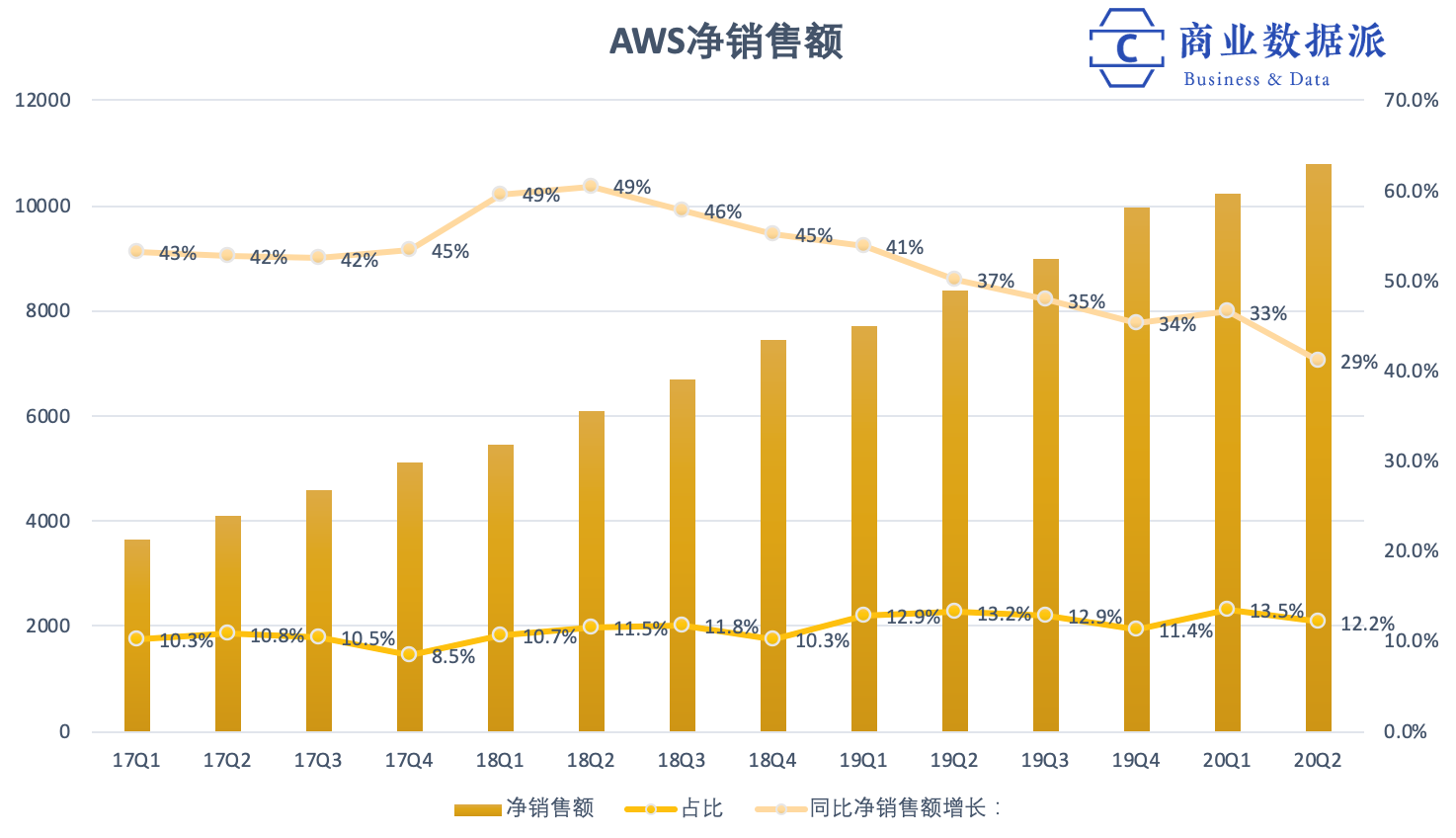

雲服務AWS未及預期

在疫情期間,居家辦公、遊戲娛樂的需求大漲,然而作為全球雲服務市場佔有率第一的亞馬遜AWS,卻出乎意料的沒有達到市場預期。

二季度,AWS淨銷售額為 108.08 億美元,與上期相比成長 29% ,成長已經連續 10 個季度在不斷降低。

(製圖:商業數據派)

奧薩維斯基對此的解釋是,AWS積壓訂單與上期相比成長 65 %,環比成長 21% ,平均合約期限超過 3 年。但一些客戶所在的產業領域受到總體因素的影響,希望盡可能的削減成本。

事實上,除了疫情的影響,微軟(Microsoft, MSFT-US)等產業競爭對手的強力進攻,也是AWS市場佔有率逐漸下降的因素。 2019 年 10 月 25 日美國國防部決定,將 100 億美元雲端運算合約授予微軟而非亞馬遜。

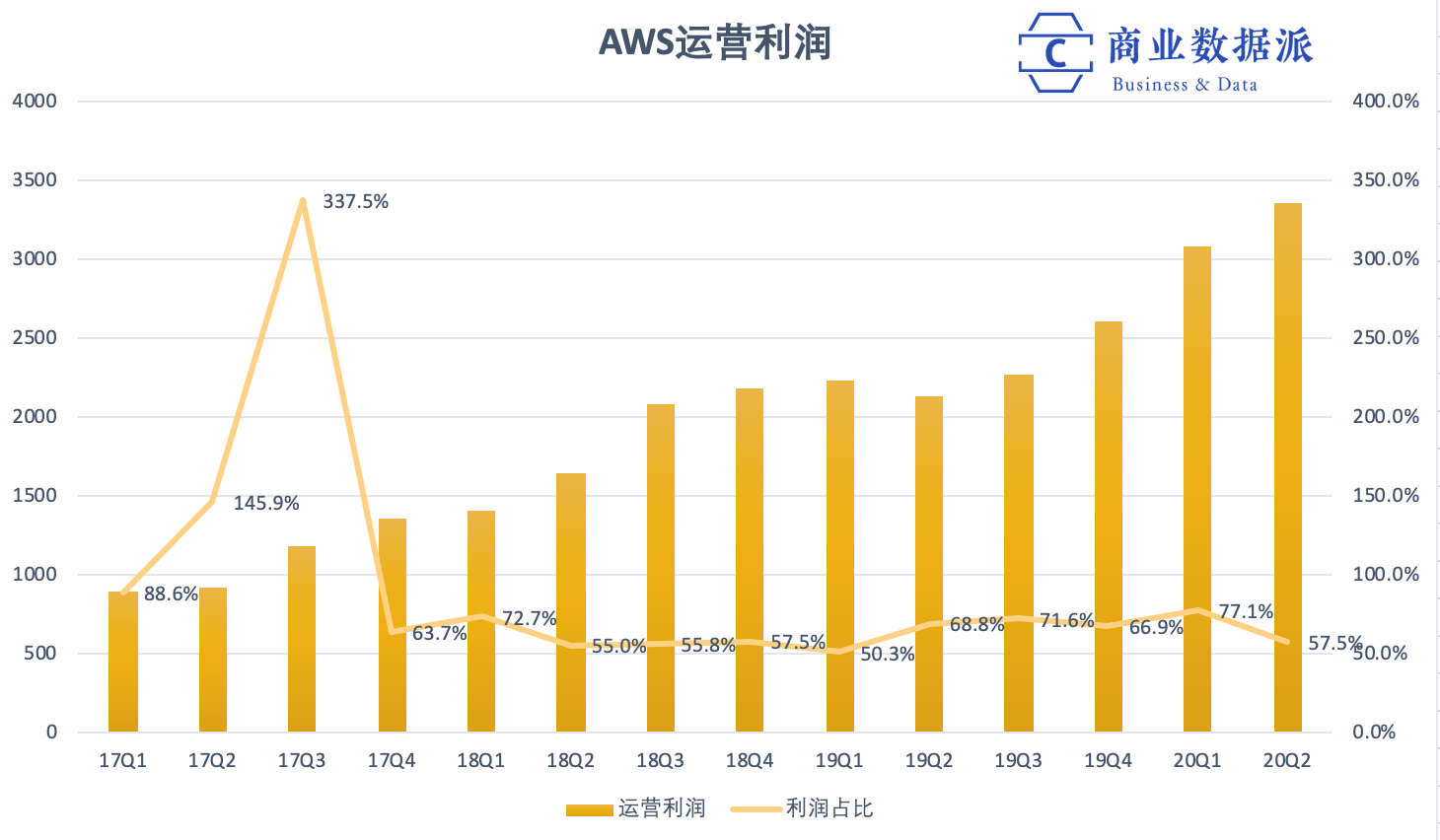

不過,與國內大多數雲端運算公司的巨額虧損不同,AWS對亞馬遜的營運利潤貢獻率一直都非常高,近 3 年,AWS的營運利潤佔總體營運利潤的比例一直保持在 50% 以上,上個季度最高時可達 77% 。

(製圖:商業數據派)

亞馬遜財報中還透露,上半年對影片會議服務的需求有明顯增加,影片會議服務提供商Zoom也是其客戶。另外,近期在國內備受爭議的匯豐銀行(HSBC Holdings plc, HSBA-UK),也是亞馬遜新簽單的客戶之一。

《 36 氪》授權轉載

【延伸閱讀】